從73年前的一款抗過敏發家,到市值逾四千億的全球醫美龍頭,艾爾建的發展壯大充滿了偶然。

中國醫美近幾年終於從爆發的前夜走出,迎著朝陽大踏步前行。以史為鏡,艾爾建過去以肉毒素和玻尿酸產品風靡全球,撬開全球愛美消費者的錢包。國内醫美行業正處風頭浪尖的愛美客和四環醫藥們,誰會率先跑出,成為下一個艾爾建呢?

從抗過敏藥小作坊到醫美龍頭

艾爾建的成立到發展壯大,就是一段曲折上升的行業並購史。

1948年,藥劑師Gavin S. Herbert成立艾爾建(Allergan)。公司的名稱其實取自它第一款藥的名字,即Gavin S. Herbert與另一名藥劑師Stanley Bly在洛杉矶合力研發的抗組胺新安替根(antihistamine neoantergan)抗過敏(anti-allergy)滴鼻劑。這款藥的名字取了藥物的原料後綴和名稱前綴命名為Allergan。

後來Gavin S. Herbert新成立的公司名字就延用該藥物的名稱,稱為Allergan(愛爾建)。

1950年,艾爾建藥物公司(Allergan Pharmaceuticals Inc.)正式成立。之後愛爾建主要從事眼部護理產品生產銷售。1970年,公司上市。1980年,艾爾建與另一家藥企史克(SmithKline Beckman)合並。1989年,史克被必成(SmithKline Beecham)收購(即後來的製藥巨頭葛蘭素史克前身)。艾爾建在收購完成後從必成分拆出,再獨立經營。

同年,美國聯邦藥監局(FDA)批準一款名為Oculinum的A型肉毒毒素產品(botulinum toxin type A)用於治療弱視。該產品的研發者為眼科專家斯科特Alan Scott,Alan Scott也成立了以產品命名的個人公司Oculinum。

從事眼部護理產品生產的艾爾建1991年將Oculinum公司作價900萬美元收歸賬下,並在次年將Oculinum改為以肉毒毒素英文名合成的新詞Botox。這個Botox正是後來風靡全球的肉毒素醫美產品保妥適。

90年代,眼科醫生Jean Carruthers在用保妥適注射劑治療病人眼睑緊繃症狀時發現病人臉上的皺紋在用藥之後亦隨之消失,醫生隨即將她的發現發表文章公諸於眾。其他的皮膚病醫生於是亦利用起保妥適的這項「副作用」。

保妥適的醫美功效很快令其風靡全美。1997年,保妥適甚至因為供不應求而在全美脫銷,引發每月使用保妥適保養皮膚的愛美人士集體恐慌。2002年,FDA正式批準保妥適為一款醫美產品。無心插柳柳成蔭的保妥適成為了艾爾建旗下的皇牌產品。2015年第二季,艾爾建旗下保妥適銷售收入達到6.32億美元,比同期輝瑞旗下另一款神藥偉哥(Viagra)多了近2億美元。2019年,公司旗下保妥適全年銷售收入達到約38億美元。

嘗到甜頭的艾爾建再繼續以收購擴充其醫美產品線。2006年3月,公司完成對醫諾美(Inamed)公司的收購,獲得其美胸產品、真皮填充劑和肥胖幹預產品線。2007年,艾爾建收購Groupe Cornéal實驗室,獲得抗皺紋治療玻尿酸產品喬雅登和其他新一代透明質酸真皮填充劑的全球所有權。

2015年6月,全球第三大仿製藥生產商阿特維斯集團(總部位於愛爾蘭都柏林)收購艾爾建,將其仿製藥業務賣給以色列公司梯瓦之後將公司也改名為艾爾建(Allergan plc)。艾爾建於是從一家美國公司變為愛爾蘭公司。兩家公司合並之後的新艾爾建在銷售額方面成為全球前十大製藥公司。

之後,新艾爾建繼續斥資65億美元完成系列收購,形成公司在眼科護理、醫美、胃腸藥和中樞神經藥四大產品線的佈局。據不完全統計,2006年至2018年,艾爾建收購的公司前後超過40家。

2020年5月8日,美股上市公司艾伯維(ABBV.US)出資630 億美元完成對新艾爾建收購,並將艾爾建更名為艾爾建醫美(Allergan Aesthetics)。收購完成後,原艾爾建在紐交所上市普通股在5月11日前終止交易退市。

艾伯維主要從事免疫、神經、病毒和腫瘤方面的藥品研發及銷售,公司主打產品為治療類風濕性關節炎和強直性脊柱炎等的Humira(修美樂)。修美樂銷售收入貢獻了公司2019年全年收入的58%。艾伯維收購艾爾建,被視為是公司多元化其業務線及降低對修美樂單一產品依賴的舉措。

而在艾伯維之前,輝瑞也曾計劃以1600億美元的天價收購艾爾建。該潛在交易若達成將成為醫藥行業當時歷史上規模最大的並購案,但由於輝瑞收購愛爾蘭公司艾爾建有避稅嫌疑,這則交易因為觸犯美國避稅新規而作罷。

截至退市前的2020年5月8日,艾爾建收盤股價為193美元,總市值637億美元。按1美元=6.4589人民幣換算,艾爾建人民幣總市值為4114億元。

目前A股市場上醫美概念股,截至7月15日收盤愛美客市值為1736億元、華熙生物為1474億元、華東醫藥為734.9億元,距離去年退市的「全球醫美龍頭」艾爾建還有不少距離。

而剛開始只是做眼部護理產品的艾爾建,切入醫美賽道獲得肉毒素皇牌產品保妥適有很大的偶然成分。公司產品線擴張主要通過收購其他公司完成,而像保妥適這樣的拳頭產品還做到全球肉毒素市場銷售份額第一(截至2020年止30年,保妥適全球累計產量累計超過1億瓶),還主供國内市場的愛美客們參考艾爾建發展空間依然巨大。

畢竟,對比1970年就上市的艾爾建,無論是華熙、愛美客還是四環醫藥,它們開始資本化運作的時間點都太晚了。

誰是中國愛爾建?

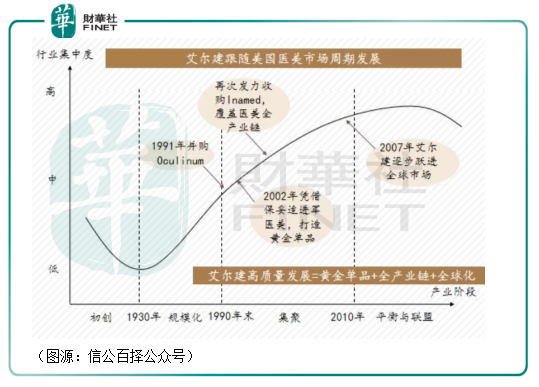

艾爾建的崛起以及發展,雖說有天上跌下的肉毒毒素醫美神藥保妥適偶然成分,但也離不開歷史的進程和個人的奮鬥。

所謂個人的奮鬥,當然是指2002年保妥適獲批成為醫美產品後公司乘勝追擊,在醫美賽道賽道上大肆收購擴充產品線,以及2007年開始將產品銷向全球市場。而歷史的進程,則是指美國醫美行業上世紀90年代至21世紀前十年集中度大幅提高的黃金十年。

艾爾建在2009年進入中國市場,之後在中國開展一系列的營銷活動,包括2010年的「飛虎項目」、2017年建立艾爾建中國醫學院以及2019年投資1億建立全球首家創新中心等,與醫美機構、醫生群體合作,通過講座、培訓等形式,向中國醫師傳輸解剖基礎、美學評估、注射手法、消費者溝通等專業知識,培養公司在中國的消費市場。

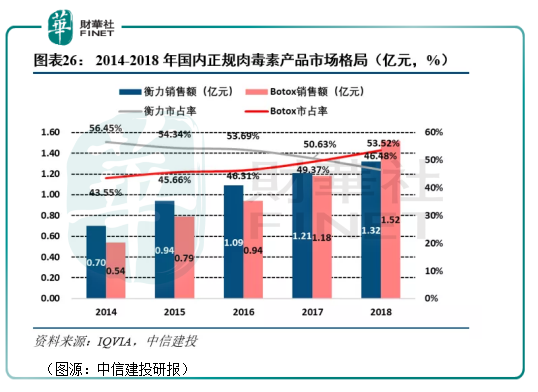

在去年之前,國内肉毒素市場長期只有保妥適和衡力兩款正規獲準上市的產品,2014年保妥適在中國的市場份額是43.55%,至2018年產品在中國肉毒素產品市場份額已上升至53.52%,期間產品銷售額從5400萬元增至1.52億元。

總結艾爾建能做到全球醫美龍頭的成功秘訣,按時間順序而言分别是黃金單品+豐富產品線+打開全球市場。

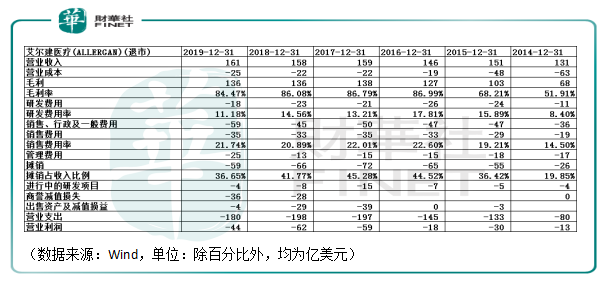

但即便艾爾建按市值衡量已經是全球首屈一指的龍頭,但從盈利看,公司在去年退市之前卻並未充分進入產品收獲期。2014年至2019年六年,艾爾建經營均未取得盈利。究其原因,主要在於公司在維持高產品毛利率的同時,其銷售費用、研發費用及攤銷費用同時擠佔了大量毛利。

2018年及2019年艾爾建成本費用中,佔比最大的是不斷並購產生的資產攤銷費用及商譽減值。

兩個年度,艾爾建每年的攤銷費用佔總收入比例分别為42%及36%,發生商譽減值28億美元及36億美元。公司攤銷費用主要來自有限生命週期的無形資產項下產品使用權及其他無形資產每年產生的攤銷,少部分來自於商品名攤銷。

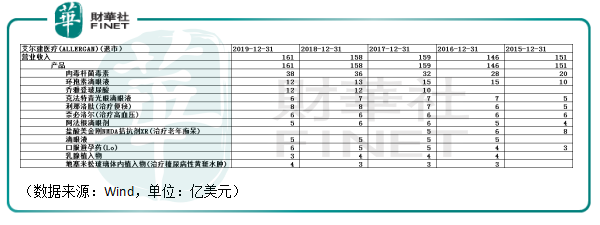

艾爾建旗下產品管線豐富,除肉毒桿菌毒素及喬雅登玻尿酸等醫美產品外,還有滴眼液、利那洛肽(治療便秘)、奈必洛爾(治療高血壓)、口服避孕藥等非醫美產品。每年保妥適、環孢素滴眼液和喬雅登玻尿酸貢獻了大部分銷售收入,但其餘藥品所能貢獻銷售收入有限。

公司通過收購獲得的產品線相關權利無形資產每年都會非常高額的攤銷費用。

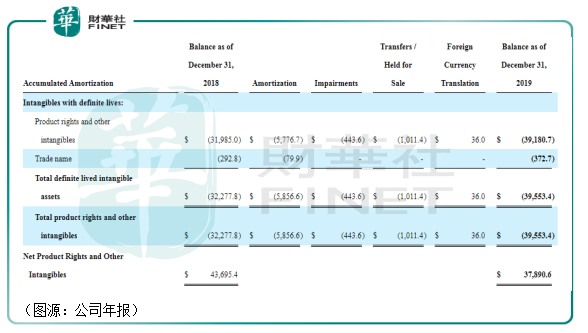

另外,由於艾爾建過去通過不斷收購擴大經營規模及產品管線,形成大量商譽,最終發生商譽減值其實在所難免。截至2019年末,艾爾建產品權利及其他無形資產及商譽賬面淨值尚有379億美元及422億美元,規模超過其2019年收入兩倍。

在收入端,艾爾建兩款醫美產品保妥適2019年收入為16.63億美元,喬雅登收入為12.44億美元,兩產品在2015年至2019年的復合年增長率分别為17.9%及21.3%,增速已屬較快。然而,2019年公司醫美板塊收入僅佔總收入四分之一,頂著「全球醫美第一股」的頭銜艾爾建多少有點顯得名不符實。

綜上因素分析,艾爾建過去幾年盈利能力不太理想的原因主要有兩個:

一是收入端醫美產品在全球拓張過程中前期投入較多銷售費用之後尚未充分打開全球市場(如中國肉毒素行業近年才開始進入快速增長期),醫藥產品線銷售不力拖累;

二是通過收購外延式增長產生較多的攤銷費用及高企的商譽減值風險。

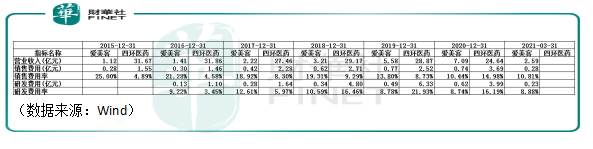

與艾爾建相比,國内同樣有涉及玻尿酸終端產品業務的愛美客銷售費用率在今年第一季降到11%,研發費用率(8.88%)也略低2019年的艾爾建(銷售費用率11%)。而獨家代理國内第四款獲批上市肉毒素產品樂提葆的四環醫藥銷售費用率亦更低。2020年四環醫藥銷售費用率為15%,研發費用率則為16%,略高於2019年的艾爾建。

在資產負債端,截至2020年末愛美客資產負債表上並沒有商譽,無形資產只有1066萬元。

四環醫藥同期有商譽1231萬、無形資產5億元(主要包括客戶關係、遞延開發成本、進行中產品開發以及商標及軟件,其中遞延開發成本及進行中產品開發指收購若幹藥品研發項目與其自主開發的研發項目,2020年無形資產攤銷2818萬元),該規模相對公司總收入而言對其最終利潤影響有限。

由此可見,中國醫美公司由於沒有進行大手筆的收購,雖然經營規模遠比不上艾爾建,但由於沒有因為收購產生的無形資產攤銷及商譽等費用拖累,盈利能力優於艾爾建。同時,由於無需開拓培養消費者對醫美認識尚不足的新市場,投入高額營銷費用,公司營銷費用率一般亦低於業務遍佈全球的艾爾建。

因為所處行業發展階段不同,目前中國醫美行業尚未有基本面和艾爾建十分相似的公司。中國艾爾建無從談起。

總結

類比艾爾建的話,中國醫美行業公司正處於其21世紀前十年乘行業之勢而起階段。除華東醫藥目前有類艾爾建的外延式收購轉型趨勢外,像愛美客等其他公司大部分均未大手筆收購其他公司擴充產品管線的舉動。

「前人」艾爾建大手筆買買買之後持續無法盈利說明了,過度依賴外延式收購擴張會導致公司產生較重的資產負擔,在短期持續影響公司盈利能力。與艾爾建相比,更依賴内生性成長的中國醫美公司目前的盈利能力普遍更佳。

目前如愛美客的注射用A型肉毒毒素產品都採用合作研發的方式擴充自己產品管線,而非直接收購其他公司獲得產品使用權。

簡單類比,更依賴自研的國内醫美公司可能會走出不同於艾爾建的發展道路。它們可能不會與艾爾建一樣,通過收購達到快速擴張,但會乘著行業之勢,在醫美帶到走得更穩。

作者:燕十三