Investing.com - 接下來的一周,全球的視線將聚焦於美國,等待美國公佈通脹情況。同時,英國的國內生產總值(GDP)數據將揭露英國在持續加息背景下的經濟表現,全球第二大經濟體中國公佈的經濟數據也可能預示通脹將會復甦。

以下是本周需予關注的財經市場五件大事:

1.美國將公佈通脹數據,預計核心CPI仍然高達4.7%

本周四(10日),美國將公佈7月份通脹數據,可望揭示物價壓力是否正在減弱,以及市場對美聯儲即將結束激進加息周期的預判是否準確。若通脹數據較為平穩,美聯儲決策者於9月可能推遲進一步加息。

目前,分析人士預計7月核心CPI年率將從4.8%輕微降至4.7%,而月率預計穩定在0.2%。

本周五(11日),美國還將公佈7月的生產者價格指數(PPI)數據,預計核心PPI年率也將從2.4%輕微降至2.3%。

此外,於本周,多位美聯儲官員將發表講話,包括費城聯邦主席哈克(Patrick Harker)、亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)以及美聯儲理事鮑曼(Michelle Bowman)。

2.美股升勢恐放緩,國債收益率上升給股市造成了壓力

上周五(4日),美股全線下跌,標普500指數以及納斯達克指數創下3月以來最大單周跌幅,部分投資者於美股連續五個月上行後止盈出貨。

股市未來的走向可能受本周四通脹數據影響,特別是如果數據顯示消費者價格正在放緩。

投資者還需密切關注美國國債收益率走勢。於惠譽下調美國信用評級後,美國國債收益率於近日升至年內新高,加劇了市場的焦慮情緒。

美國國債收益率上升可能抑制股市,其有美國政府背書,因此人們將之視為全球最安全的投資之一。

此外,上周五的美國就業數據顯示,儘管7月份新增就業人口溫和增長,惟薪資增速再度超預期,加劇了人們對於美聯儲可能於更長期內維持高利率的擔憂。

3.英國將公佈GDP數據,預計仍然接近停滯

英國計畫於周五發佈第二季度GDP數據,分析師預計儘管經濟輕微增長,惟仍然接近停滯。此前的5月份數據顯示,經濟萎縮幅度小於預期,而於之前的兩個月,經濟幾乎處於停滯狀態。

上周四(3日),英國央行將利率上調至5.25%,創15年新高,這也是英國央行連續第14次加息,該行還警告,貸款成本可能會在一段時間內繼續上升。

由於英國通脹率於去年10月的達到11.1%的41年高位,而且下降速度比其他國家慢,6月份仍然高達7.9%,是主要經濟體中最高。

英國央行副行長Ben Broadbent表示,維持較高的利率是於較長時間內抑制通脹的關鍵,儘管英國央行預計未來幾年經濟增長將十分緩慢。

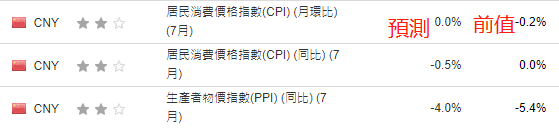

4.中國也將公佈通脹數據,CPI可能繼續下行

本周二(8日),中國將公佈貿易數據,並將於周三(9日)公佈7月通脹數據,消費者價格指數(CPI)預計繼續下滑。

經濟學家預期,CPI年率將從0.0%降至-0.5%,此前中國CPI年率已經連續6個月低於預期。

不過,PPI年率預計降幅收窄,從-5.4%升至-4.0%。中金公司表示,7月PPI同比或觸底反彈,「由於去年同期俄烏衝突帶來的供應風險溢價下降,翹尾因素將提振PPI同比增速1.3ppt。新漲價因素看,7月OPEC+會議落實供應主動調節,同時需求回暖、供應出清,國際油價反彈;國內政治局會議釋放穩增長加力信號,疊加供給收縮、美國PMI改善等影響,鐵礦石、鋼材、銅鋁價格均上漲……」

此外,出口降幅可望收窄,年率從7月的減少12.4%收窄減少9.8%。

整體而言,中金認為中國「7月經濟增速或較6月邊際改善,但金融周期下行階段帶來的壓制依然顯著。其中,暑期出遊旺盛,帶動線下活動相關的服務和商品消費向好;經濟轉型、政策支援、企業利潤壓力邊際緩解等多因素支撐下,製造業投資同比增速或將進一步上行;PPI同比降幅收窄、社融同比增速反彈,也有利於企業活動的邊際擴張。而房地產投資和出口可能延續兩位數負增長,尤其是房地產鏈條,銷售、拿地、施工等各環節均承壓,對經濟增長形成持續拖累。CPI同比可能轉負,主要反映基數效應。」

5.歐元區最大經濟體將公佈工業產出數據

歐元區方面,周一(7日),德國將公佈工業產出數據,預計由於全球需求(特別是來自中國的需求)放緩的情況下,德國工業產出或下滑。

值得注意的是,德國經濟於2023年第二季度顯著停滯,而預期是溫和增長。購買力下降,利率上揚以及工廠訂單減少等因素接連打擊了歐元區最大經濟體德國。

***

如何物色有望大升股價卻很低的優質股?InvestingPro股票篩選器助您一臂之力。快速篩選海量股票,強大功能囊括各項指標,輕鬆挖掘寶藏股票。

InvestingPro匯聚華爾街分析師獨到見解,全面融納各式估值模型,助力投資者揭秘各隻股票背後的蛛絲馬跡,最大化投資回報。

***

編譯:劉川