貝萊德投資研究所(BlackRock Investment Institute)分析師表示,美聯儲的政策制定者即將讓自己感到意外,而且對美國股票和其他被視為高風險資產的資產來說,這可不是什麼好事。

貝萊德辯稱,隨着疫情顛覆了產出和通脹溫和波動的不尋常時期,投資者正在應對一場「制度轉變」,預示着一個更動蕩的市場環境,讓人想起上世紀80年代初。該行研究部門認為,在這種環境下,創紀錄的債務水平意味着利率的微小變化將對政府、家庭和企業產生巨大影響。

貝萊德分析師在周二的報告中稱:「在最近的傑克遜霍爾論壇上,各國央行官員開始認識到這一現實。但我們認為他們沒有將經濟影響置於抑制通脹壓力之上。就目前而言,他們似乎不打算處理通脹與增長之間的劇烈權衡。這是一件大事。我們認為,要讓通脹回到央行的目標水平,就意味着用衰退打壓需求。這對短期內的風險資產來說是個壞消息。」

貝萊德的分析師表示,鮑威爾暗示美聯儲無意放棄加息,但加息不會解決最大的問題,即低產能。

美聯儲主席鮑威爾8月26日在傑克遜霍爾的一次演講中表示,政策制定者致力於將通脹恢復到2%的目標,但這一努力可能需要「持續一段低於趨勢增長率的時期」,這將意味着「家庭和企業會遭受一些痛苦」。

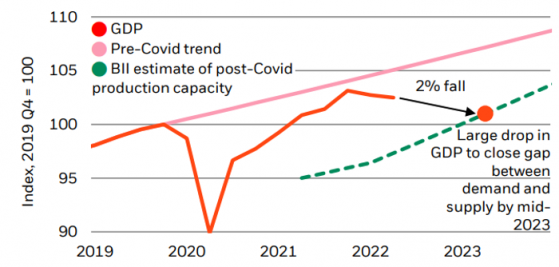

貝萊德分析師認為,問題在於,加息並不能解決最大的問題:低產能(見下圖綠色虛線)。

貝萊德分析師表示:「在我們看來,美聯儲將對其收緊政策對經濟增長造成的損害感到意外。當美聯儲看到這種痛苦時,我們認為它將停止加息。我們認為,到那時,要避免經濟活動出現收縮已經為時過晚,但這一降幅不足以將個人消費支出通脹率降至美聯儲2%的目標水平。相反,我們預計通脹率將持續接近3%。」

貝萊德分析師寫道:「在短期內,由於宏觀前景不斷惡化,我們將減持發達市場股票。各國央行似乎註定會過度收緊政策,阻礙經濟重啟。我們認為,我們預測的衰退並未反映在美國股市中。這就是為什麼市場下跌的時候我們不買。」