2018年8月14日,香港最大的非專利藥公司雅各臣(02633-HK)與白藥控股(000538-CN)訂立協議,白藥控股同意以每股2.06港元(溢價13.8%)認購雅各臣的2億股認購股份。所得的款項4.12億港元中,雅各臣計劃作如下用途:2.058億港元用於潛在併購、戰略聯盟和授權醫藥或醫療產品以擴大產品組合;1.646億港元用於收購、擴張或提升營運設施的資本投資;以及約4116萬港元用作一般營運資金。另外,兩家公司還訂立意向書,同意在三個月内就可能業務合作進行可行研究。

認購交易已在2018年9月3日完成,白藥控股現持有雅各臣的9.92%權益。在2019年5月8日的公告中,雅各臣表示接獲白藥控股及雲南白藥集團告知,雲南白藥集團將吸收合併白藥控股,並承接白藥控股的所有資產及負債,也就是說,上述之9.92%權益將由雲南白藥持有,而後者將繼續與雅各臣按意向書所提述探索雙方在業務以及其他方面合作的可行性。

戰略聯盟 整合領先優勢

從籌資的計劃用途,可以看出雅各臣將未來發展的著力點放在併購、戰略聯盟、擴張生產設施和產品組合上,而引入雲南白藥或也有其戰略考慮。雅各臣與雲南白藥,一家是香港最大的非專利藥公司,一家是國内知名的百年傷科藥品生產商,兩家細分行業龍頭的合作將擦出怎樣的火花?

在香港,必買家庭常備藥定然包括保濟丸、何濟公止痛退熱散、飛鷹活絡油、唐太宗活絡油等,這些家喻戶曉的品牌背後是一家怎樣的企業?2016年9月在香港交易所上市的雅各臣是香港最大的非專利藥公司,當中業務也包括品牌藥品,如上述耳熟能詳的「保濟丸」(國内名:「普濟丸」)、「唐太宗活絡油」、「何濟公止痛退熱散」,及著名的「秀碧除疤膏」等。

雅各臣自2012年起每年在整個香港非專利藥市場佔有率超過30%。根據該公司於2016年發布的招股書,其自2012年起每年均為香港非專利藥的最大供應商,佔公營非專利藥年度採購額的70%以上,同時擁有香港最大的非專利藥分銷網絡,近乎覆蓋香港大部分醫院及診所、衛生署轄下診所和健康中心、私營醫院和註冊藥房以及1000多名私人執業醫生和900多家零售店及貿易公司,由此可見該公司在香港各種非專利藥及整體非專利藥市場的地位非凡。

雲南白藥則主要從事植物藥原料基地的開發和經營,藥品生產、銷售、研發;醫藥產業投資;生物資源的開發和利用;並從事國内外貿易。關鍵是雲南白藥是飲譽海内外的百年品牌,持國家保密配方。主營業務分為藥品、健康品、中藥資源和醫藥物流四大板塊,其中藥品方面,雲南白藥創可貼、雲南白藥膏等產品一直佔據内地市場同類產品銷量第一;健康產品方面,雲南白藥牙膏的2018年銷售位居同類產品國内市場份額第二;中藥資源方面,從中藥材種植到中藥材貿易,覆蓋上下遊全產業鏈。

這樣兩家在中成藥方面均享有盛譽,同時在不同的地域市場擁有龍頭地位的企業進行合作,必然帶來不同凡響的結果,雅各臣可以通過雲南白藥的渠道拓展内地市場,而雲南白藥可以借助雅各臣在香港市場的地位和海外影響力,拓展海外市場。

盈喜及派息

雅各臣最近發布盈喜預告,預計在非專利藥業務的穩健增長及新獲授權產品貢獻新收益,以及品牌藥品銷售表現提升的帶動下,其截至2019年3月31日止財政年度股東應佔綜合溢利將較上個財政年度增長20%以上,經營槓桿效應與成本控制得宜也起到了提升作用。

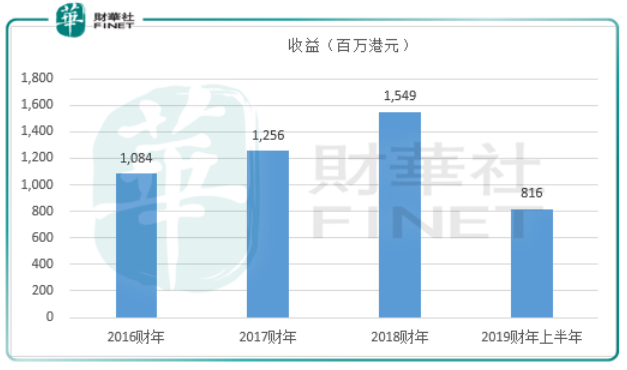

從上半年業績看,雅各臣的表現不錯。於截至2018年9月30日止的6個月,該公司錄得收益8.16億港元,同比增長9.9%;毛利率由上年同期的37.5%,提高至39%;得益於有效的成本控制(營銷及行政開支分别按年下降0.9%和4.2%),上半財年的經營溢利同比大幅增長40.8%,至1.59億港元。期内純利同比增長21.4%,至9800萬港元。對比上面提及的盈喜預告,雅各臣的下半財年純利應該也保持20%以上的增長。

雅各臣各年收益(百萬港元)

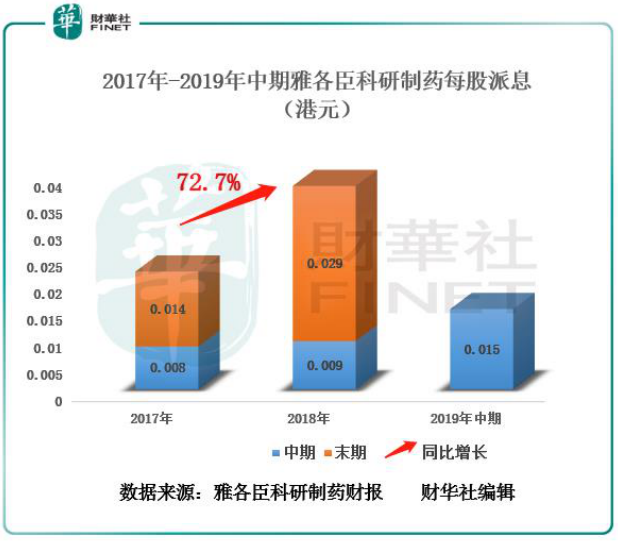

另外,自上市以來,雅各臣已經派付了0.075港元現金股息。據2018年中期報告顯示,雅各臣董事會建議派付中期股息每股1.5港仙,總額約0.3億港元。作為香港最大的非專利藥公司,雅各臣相當慷概的分紅意味著集團願和股東分享成果。

雅各臣在香港非專利藥市場享有領先地位

在香港的藥品市場,顯著特點是缺少對出廠價格的直接管制,比較之下,藥品採購對市場價格的影響尤為明顯。

以稅收籌資為基礎,藥品的集中採購由所有公立醫院和公立醫療機構展開,使用的藥物皆由公立醫療機構進行統籌採購,實行藥品採購定價。

在對藥品品質審查的基礎上,價格最低或者根據投標者技術和財務能力、能否按期交貨、售後服務情況、採納投標的運營成本和維護費用、投標價格等評分,得分最高者中標。這就說明凡是中標者,特别是連續數年中標者,其在藥品製造資質方面是具有優勢的。

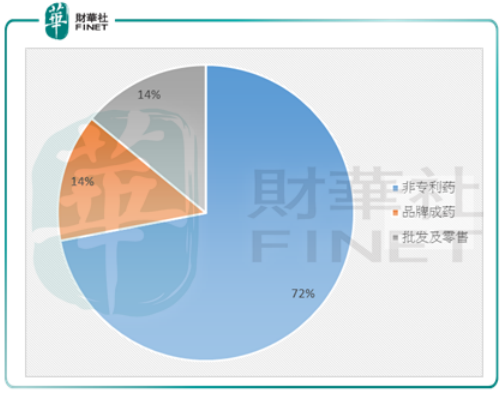

截至2018月9月30日止的2019財年上半年,該公司非專利業務收益同比增長9.8%,至5.95億港元,佔總收入的72.9%,其中來自私營界别的收益增長10.4%,至3.95億港元,來自公營界别的收益增長8.7%,至2億港元。

為鞏固其在非專利藥市場的領先地位,雅各臣與西班牙、韓國及台灣的藥物供應商合作,引入嶄新的專科產品以擴大產品組合,包括無菌註射劑、腫瘤科產品、組合藥物及專科藥物和生物類似藥,以滿足當地與亞洲市場對醫療服務及創新藥物的需求增長。目前該公司已鎖定46項產品,在香港進行不同階段的新產品註冊,有望在不久的將來為其貢獻新的收入。

2019財年上半年業務貢獻比重

打造強勁品牌

除了鞏固於香港非專利藥市場的龍頭地位,雅各臣亦積極管理和拓展品牌藥。

研製藥物的大忌是失去專利,但在中成藥的市場,保障製藥公司盈利的關鍵卻是品牌。在内地,不少中成藥的藥房專利已經被日本、韓國、美國、德國等國外公司搶先註冊,比如有關銀杏提取物的全部專利就被德國人奪去。目前,内地大約90%以上的中藥都沒有申請專利,而香港這個暫時連中醫師尚未有規管的地區,更遑論會顧及中藥或中成藥的專利問題。

一味以上的中藥配方,古方炮製來來去去都是那7、8種藥材成分,要突出自己的產品,反而應該想想如何建立自己的品牌, 這就是為何香港的中成藥公司每年都要花不少錢投放在廣告、學術研究推廣,幫助產品在市民與醫學界建立認知與權威形象。

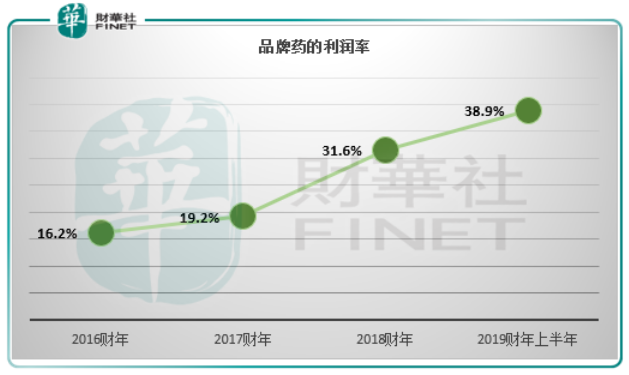

雅各臣根據其對市場的了解、雄厚的技術支持及嚴格品牌管理,提升中成藥品牌收益、產能和市場覆蓋率,從下圖可見,品牌藥領域的利潤率不斷優化及持續攀升,經調整EBITDA利潤率由2018財年的31.6%,提高至2019財年上半年的38.9%。

品牌藥利潤率持續攀升

建基香港,擴展業務覆蓋

這家香港非專利藥市場的翹楚在提升產能效率、鞏固當地市場發展的同時,還積極拓展内地和海外市場,擴大產品組合。2019財年上半年,非專利藥業務的經調整EBITDA利潤率維持在27.6%的水平,較上年同期提高了4.5個百分點。

在老年化的需求帶動下,香港非專利藥市場固然仍有可觀的增長,然而新的藍海可能在更廣闊的地域和領域。雅各臣一直在多個高增長的治療類别穩踞強大的市場地位,該公司指其正積極與西班牙、韓國和台灣的藥物供應商合作,引入嶄新的專科產品以擴大產品組合,包括惠立妥片、耐適恩片等;同時其亦與歐洲聲譽良好的生產商簽訂覆蓋大中華以及若幹亞洲策略市場的三個醫學營養產品系列授權協議;該公司已於2018年10月在台北及新加坡設立分公司,並於2019年第2季進駐廣州。

所以,從其發展的戰略可以看出,與雲南白藥合作至少有三重意義:品牌中成藥的板塊是公司的優勢板塊,而且增長空間很大,合作可以互惠互利,借助對方的網絡開拓新市場;香港零售市場波動大,而且相對内地飽和,必須走出香港、走進内地,而在國内已擁有相當市場地位的雲南白藥無疑是最佳的選擇;雲南白藥是老品牌,口碑好,雙向合作有利於從内地引進。

2019財年上半年,香港市場的收入佔比達到了94.3%,其他地區市場的佔比隻有5.7%,而這意味著香港以外地區的發展潛力無限。從整體上看,基於該公司在香港的市場地位,未來的戰略應該是堅持做優質的併購,在本土打造知名可信賴的家庭用藥系列品牌的戰略,鞏固香港市場;同時不斷推進和國内中成藥大品牌藥企的合作推廣品牌,走進内地市場。

未來,相信在雅各臣具前瞻性的戰略佈局下,憑借其在粵港澳大灣區乃至大中華地區的知名度,以及廣受認可的國際性認證和領先的研發能力,集團在新領域、新地域的擴張值得期待。