在2019年收官之際,國内最大的一次性醫療器械製造商威高股份(01066-HK)突發公告稱,正考慮分拆附屬公司山東威高骨科材料股份有限公司(下稱「威高骨科」)在國内一間證券交易所獨立上市。這意味著深耕醫療器械逾三十年的「老兵」威高股份走上分拆資產上市的道路。在目前資本寒冬下,分拆資產上市是為變現纾困還是另有他意呢?

骨科業務佔比不大,但增速喜人

威高骨科成立於2005年,是一家專門研究及開發、生產及銷售脊柱、創傷及關節骨科植入物的企業,亦是威高股份骨科業務主要的收入來源。據百度企業信用顯示,威高股份投資威高骨科所佔的比重為75%;威高骨科是威高股份的非全資附屬公司;雖然威高骨科非威高股份全資附屬公司,但是公司核心管理人員出自於威高股份管理層,例如,威高骨科董事長弓劍波是威高股份的執行董事。

據威高骨科官網顯示,威高骨科主要產品包括脊柱產品、創傷產品、人工關節、手術器械及海星產品。其中產品種類超50個(脊柱產品多達16個、創傷產品為11個)。在脊柱及創傷市場分類佔據最大市場份額,也是為中國國内打進高端骨科植入物市場分類的骨科植入物公司之一。單從產品組合及市場地位來看,威高股份的骨科業務存在較強競爭力及話語權。

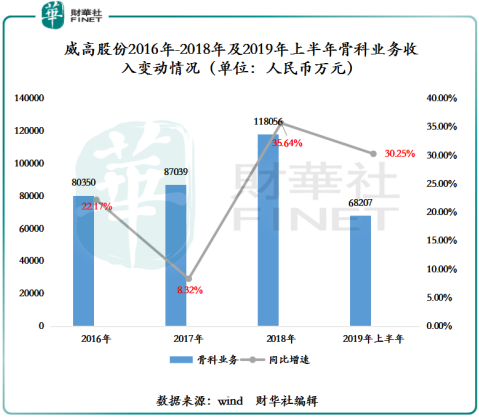

近些年受進口替代的影響,我國骨科器械行業有突出重圍的迹象,市場份額不斷提升。而作為在國内骨科植入物領域佔據國内企業龍頭座椅的威高骨科業績快速增長,推動了威高股份骨科業務收益出現雙位數增長。截至2019年6月30日,威高股份的骨科業務收入為人民幣6.82億元(單位:人民幣 下同)同比增長30.25%,高於19.1%的2019年上半年總收入同比增速。如下圖所示,近三年的威高股份的骨科業務均保持正增長態勢,且近兩年均保持在30%以上的增速。由此可見,威高股份的骨科業務正處於快速增長期。

在骨科業務收入正蒸蒸日上之際,威高股份為何選擇分拆其上市呢?是自身經營業績表現不好,還是說自身現金流出現問題呢?

實際上,從經營業績及自由現金流年復合增速來看,威高股份分拆骨科業務上市並非因經營業績及自由現金流表現不佳所驅動。據wind數據顯示,近3年來,威高股份營收的年復合增長率為14.35%,EBITDA年復合增長率為13.43%,自由現金流年復合增長率為28.22%。

另外,截至2019年12月31日收盤,股價為9.34港元,近一年漲幅為50.26%,高於9.07%的恒生指數近一年漲幅。

受股價一路上揚的影響,公司市盈率及市淨率均走出近5年來較高的水平,且處於港股醫療器械行業較高位置。截止2019年12月31日,威高股份的市盈率約為21.40倍,市淨率約為2.40倍,處於港股醫療器械行業中上水平。

因此,從業績及股價的表現來看,2019年,威高股份表現喜人,向二級市場投資者交出一份滿意的答卷。從估值角度來看,業績的高走及H股全流通一定程度上助推了公司估值高走,並不存在被嚴重低估的情況。

分拆優化業務結構?還是釋放内在價值?

在業績高走,各業務分部均有不俗表現之際,為何在選擇此時分拆骨科業務單獨上市,或許有以下幾方面因素影響:

首先,核心業務及投資概念清晰化。威高股份旗下有臨床護理、創傷管理、血液管理、藥品包裝、醫學檢驗、麻醉及手術、骨科、介入8大業務分部。業務結構雖呈現多元,但涉足多個醫療器械細分領域,市場給予估值並不能完全诠釋其内在價值。當下,藥品包裝業務及臨床護理市場給予估值較低,而骨科及介入業務市場卻給予較高的估值,例如,從事藥品包裝的海順新材(300501-CN)在A股的市盈率僅有28倍,從事骨科業務的春立醫療(01858-HK)及愛康醫療(01789-HK)市盈率均在34倍以上。分拆骨科業務上市不僅可釋放骨科業務内在價值外,威高股份的業務框架也逐漸清晰。

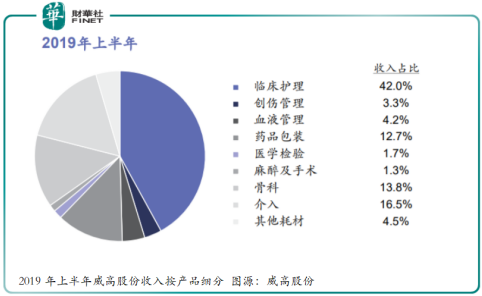

另外,按收入佔總收益比重來看(如下所示),臨床護理業務佔比為42%居首,介入業務以16.5%次之,骨科業務以13.8%為季。分拆骨科業務佔威高股份總收益比重不大,短時間内並不會給經營業績帶來劇烈波動的風險。

其次,拓寬融資渠道,股東利益最大化。由於分拆上市可以在證券市場上使用同一種資產而達到繼續融資的目的,使得公司融資渠道被進一步拓寬。另外,通過分拆上市,母公司可以迅速地獲得超額的資本利得及投資收益,並給母公司帶來業績上的突變,且增加公司價值。這也就不難解釋,近些年港股市場上市企業熱衷分拆資產再上市的原因所在了。

再次,借用資本,放大品牌效應。以分拆業務上市可促進資本與產品市場的聯動效應,釋放品牌價值。例如,同仁堂科技(01666-HK)分拆同仁堂國藥(03613-HK)在港上市後,不僅提升同仁堂國藥的知名度及還提升了同仁堂公司一些列產品在香港市場份額。同樣,威高股份分拆威高骨科在A股上市,可提升「威高」係列品牌在國内的知名度及市場份額。

最後,骨科發展前景廣闊。骨科植入市場發展前景方面,據前瞻研究院研究報告顯示,受中國人口老齡化程度高、醫療水平提升、健康意識提升、衛生費用支出增長等情況,中國骨科植入物市場規模將持續快速增長。預計2019年至2024年,中國創傷植入物市場銷售收入復合增長率約為12%,脊柱植入物市場銷售收入復合增長率約為14%,人工關節植入物市場銷售收入復合增長率約為15%。目前國内骨科植入物各細分市場的滲透率均不足5%,遠低於美國的40%-70%,發展空間巨大。

在骨科植入未來發展前景廣闊的背景下,分拆上市不僅可以減輕威高股份在骨科業務的資本開支,減少現金流壓力,更為重要的可借助資本市場的資金及資本運營的優勢,強化公司在骨科植入市場技術壁壘,進而提升在骨科植入市場份額,坐享行業未來發展紅利。因此,分拆骨科業務上市,就成了威高股份重要的戰略部署。

威高股份選擇A股分拆上市,無疑是看中A股具備較高的估值水平。截止2019年12月31日,A股醫療器械(申萬)市盈率及市盈率分别為41.12倍和5.82倍。

還會在分拆其他業務上市不?

短時間内想再度通過分拆資產的方式上市的可能性不大,但是是否會通過「重組」或其他資本工具,進一步優化業務結構凸顯核心業務價值的可能性是比較大的。若骨科業務能順利分拆上市後,下一步「分拆」的資產可能是介入產品業務。從收入結構、市場估值及發展前景來看,目前威高股份的介入業務與骨科植入業務一樣,發展前景業務非常廣闊,市場給予的估值水平也較高。