百奧賽圖(北京)醫藥科技股份有限公司(簡稱「百奧賽圖」)於近日通過了港交所聆訊,公司此次IPO募集資金的主要用途如下:為兩款核心抗體產品YH003、YH001的進一步臨床研發提供資金;根據「千鼠萬抗」計劃(大規模抗體篩選計劃,發現用於内部藥物開發或外部變現的抗體分子)為抗體藥物發現及開發提供資金;為其他候選產品管線研發提供資金。

該公司通過聆訊已經引起了一些投資者的關注。百奧賽圖究竟成色如何?又有什麽獨到之處?

三闖IPO成功上市,公司卻還未實現盈利

百奧賽圖於2009年成立,開始在中國開展生物技術研發,此後陸續獲得多輪融資,並因此引入了多家知名投資機構,公司也迎來了快速發展。

2021年,百奧賽圖開始衝擊二級市場,最初想要去的市場是A股的科創板,該公司也於2021年2月和中金公司簽署了科創板上市輔導協議。不過,到了去年8月份,百奧賽圖卻選擇終止輔導工作及後續發行安排,隨後又於月底公開遞交招股書,擬在港交所主板上市。此後又經歷了申請資料失效,重新提交上市申請材料,直到此次通過聆訊。

在上市這件事上,百奧賽圖算是三闖IPO才終於成功,可謂是一波三折。

從目前的業務情況來看,該公司的業務主要分為藥物開發和臨床前研究服務兩個部分,大部分客戶是制藥和生物技術公司。

其中,藥物開發業務包括腫瘤學和自身免疫性疾病治療的研發、抗體開發;臨床前研究服務則包含基因編輯、臨床前藥理藥效評估及模式動物銷售。

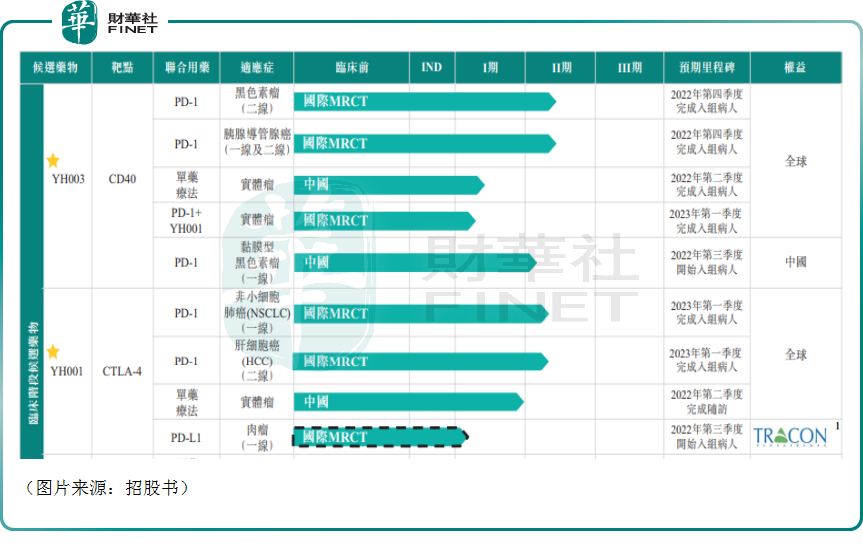

在具體的產品方面,百奧賽圖擁有YH003及YH001兩種核心產品以及10種其他管線候選產品。

不過,截至目前,百奧賽圖的收入主要來自臨床前研究服務及抗體開發,這一點在收入結構上有比較清楚的反映。

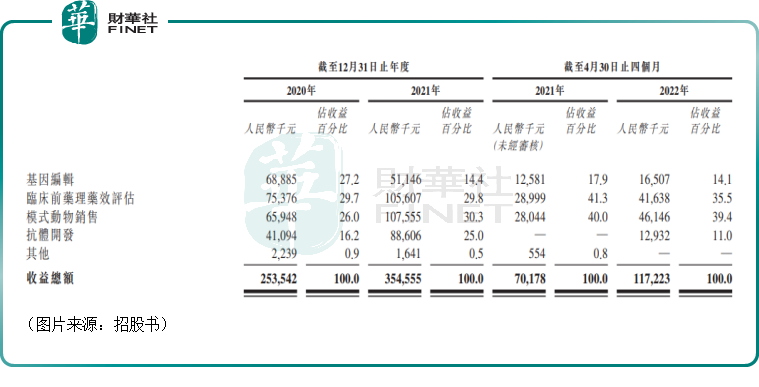

數據顯示,2020年、2021年、2022年4月30日止四個月,該公司的收入分别為2.54億元、3.55億元、1.17億元。

從2021年的收入結構來看,基因編輯實現了5114.6萬元的收入,佔收入的比例為14.4%,臨床前藥理藥效評估實現了1.06億元收入,佔比為29.8%,模式動物銷售實現收入1.08億元,佔比為30.3%,抗體開發則實現了8860.6萬元,貢獻了25%的收入。總體上,百奧賽圖的各項業務還比較均衡。

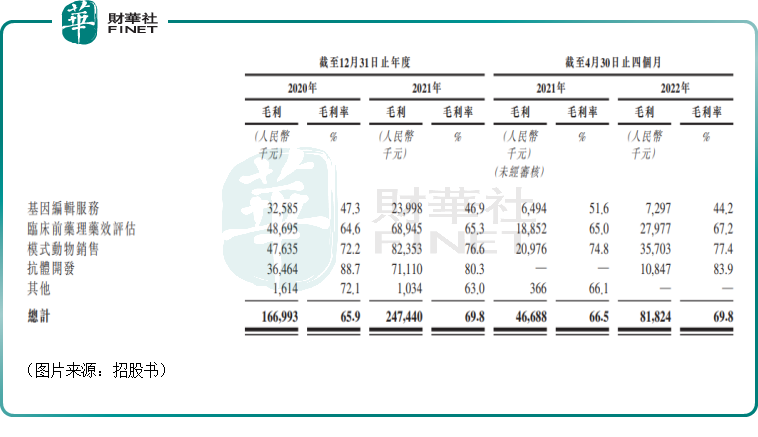

在毛利和毛利率方面,2020年、2021年與截至2022年4月30日止四個月,該公司的毛利分别為1.67億元、2.47億元、8182萬元,期内的毛利率分别為65.9%、69.8%及69.8%,符合生物科技公司一貫的高毛利率特徵。

具體到各項細分業務上,抗體開發的毛利率最高,2021年達80.3%;其次是模式動物銷售、臨床前藥理藥效評估,2021年的毛利率分别為76.6%、65.3%;基因編輯服務的毛利率較前面三項業務有較大差距,為46.9%。

值得注意的是,雖然在2020年-2022年前4個月期間百奧賽圖的收入錄得了迅速增長,毛利率也比較高,但是該公司在各期的除稅前虧損分别為人民幣4.77億元、5.46億元、1.87億元,而絕大部分虧損源自研發開支與一般及行政開支。

經查詢,百奧賽圖在2020年、2021年、2022年前4個月的研發費用分别為2.76億元、5.58億元、2.12億元。其中,各期内,核心產品YH003及YH001的研發開支分别為4340萬元、9290萬元、3100萬元。

兩款核心產品距離商業化還有多遠?

從上述業績數據不難看出,百奧賽圖在研發這一塊上確實很舍得花錢,但是核心產品距離上市或許還有比較遠的路要走。

據了解,該公司的核心產品YH003是一種重組人源化激動性抗細胞分化簇40(CD40)免疫球蛋白G2(IgG2)單克隆抗體,主要開發用於胰腺導管腺癌、黑色素瘤及其他晚期實體瘤。

而根據弗若斯特沙利文的資料,2020年,胰腺導管腺癌及黑色素瘤的預計全球市場規模分别為22億美元及26億美元,預計中國市場規模分别為人民幣19億元及人民幣14億元。

2030年,胰腺導管腺癌及黑色素瘤的預計全球市場規模分别為78億美元及62億美元,預計中國市場規模分别為人民幣72億元及人民幣28億元。

總的來說,這款核心產品所瞄準的市場其實並不是太大。

好消息則在於,根據弗若斯特沙利文的資料,截至目前,全球沒有獲批或商業化的抗CD40抗體,所有CD40抗體候選藥物目前均處於早期開發階段。這也就是說,YH003當下的競爭格局還算不錯。

在YH003的研發進展方面,根據I期臨床試驗數據,百奧賽圖正在PD-1難治性不可切除╱轉移性黑色素瘤和胰腺導管腺癌患者中開展II期MRCT,以進一步研究YH003聯合特瑞普利單抗的療效及安全性。

與YH003相比,該公司的YH001的潛在市場顯然要大上不少。

YH001是一種重組人源化抗CTLA-4免疫球蛋白G1(IgG1)單克隆抗體,主要開發用於肝細胞癌(HCC)、非小細胞肺癌(NSCLC)及其他實體瘤。

根據弗若斯特沙利文的資料,2020年,肝細胞癌及非小細胞肺癌的預計全球市場規模分别為31億美元及306億美元,預計中國市場規模分别為人民幣64億元及人民幣423億元。

2030年,肝細胞癌及非小細胞肺癌的預計全球市場規模分别為184億美元及955億美元,預計中國市場規模分别為人民幣407億元及人民幣1775億元。

截至目前,易普利姆瑪(Yervoy)是唯一上市的CTLA-4抗體,但Yervoy的使用因毒性而受到限制。

根據弗若斯特沙利文的資料,Yervoy作為中國首個CTLA-4抗體藥於2021年6月獲批,市場規模預計將由2022年的人民幣1億元增至2025年的人民幣38億元。

因此,核心產品YH001針對的市場雖然比較大,但是卻已經有藥物率先上市,且在國内獲批,百奧賽圖後續的競爭壓力是比較大的。

小鼠是「搖錢樹」,抗體開發或成增長引擎

以上說的是自研的抗體藥物距離商業化還有比較遠的路要走,不過從上述的收入結構來看,自研抗體藥物貢獻的收入佔比本就很小,貢獻業績的主要是其他幾項業務,在這里面最值得關注的是快速增長的抗體開發業務和模式動物銷售業務。

具體來說,百奧賽圖的抗體開發業務是基於專有的RenMice平台的抗體發現技術及自主研發的體内藥效篩選技術。結合雜交瘤技術及Beacon單細胞光導篩選,其抗體發現平台使公司能夠產生大量潛在抗體,並進行大規模體内藥效評估,篩選及獲得有可能成為候選藥物的抗體分子。

「千鼠萬抗」則是該公司獨特且創新的大規模抗體藥物發現計劃,發現用於内部藥物開發或外部變現的抗體分子。

根據弗若斯特沙利文的資料,2020年抗體開發業務的全球市場規模為101億美元,中國市場規模為人民幣83億元。而百奧賽圖的抗體開發業務於全球及中國的市場份額分别為0.1%及0.4%。

數據顯示,2020年該公司抗體開發業務開始產生收入,2021年抗體開發業務收入佔比就實現了大幅提高。未來,隨著公司「千鼠萬抗」項目的持續推進,抗體開發業務有望成為收入增長的重要引擎。

在模式動物銷售方面,2021年及2022年1-4月,模式動物銷售業務為百奧賽圖貢獻了最多的業績,是該公司的「搖錢樹」。

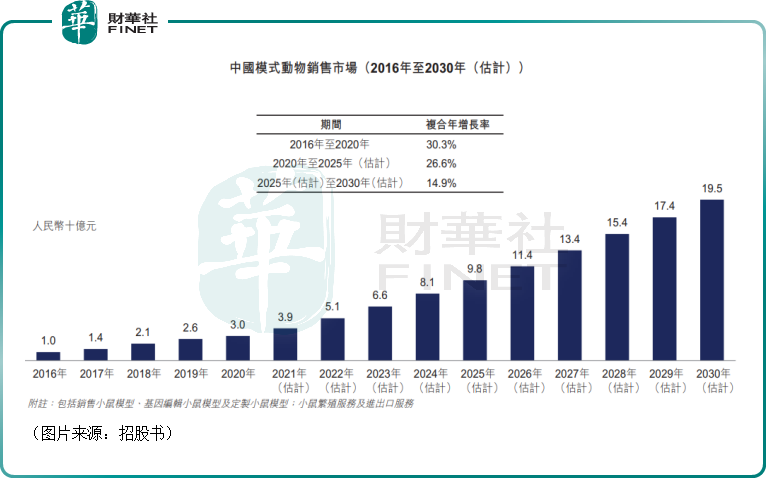

數據顯示,模式動物銷售全球市場預計將在2020年至2025年以9.2%的復合年增長率增長,並在2025年至2030年以7%的復合年增長率進一步增長,2030年將達到178億美元。

其中,在中國,模式動物銷售市場規模預計將在2020年至2025年以26.6%的復合年增長率增長,並在2025年至2030年以14.9%的復合年增長率進一步增長,2030年將達到約195億元。

關鍵在於,模式動物銷售這個細分領域里的相關公司不是太多,在國内除了百奧賽圖,主要還有集萃藥康、南模生物(688265.SH),競爭格局比較不錯。

目前,在模式動物小鼠方面,百奧賽圖擁有三個動物基地,涵蓋共5.55萬平方米的動物設施,年供應能力為80萬只基因編輯小鼠。

結語

生物科技公司在研發過程中需要消耗大量的資金,而此次成功上市讓百奧賽圖獲得了股票市場的支持,這一點對該公司的持續發展來說是很重要的。

不過,雖然百奧賽圖目前擁有多項業務,但畢竟還沒實現盈利,這或許也會對其整體估值方面會產生一些影響。