全球驅動系統製造龍頭德昌電機控股(00179-HK)有多強?在2018年,德昌電機日均生產300萬只電機及執行器,業務遍佈了4大洲共23個國家。

在深圳沙井,德昌電機擁有公司最大的生產基地,職工就超過了22000名,佔公司僱員總數的一半以上。小編曾經到沙井找朋友經過德昌深圳生產基地,該基地佔地面積巨大,小編花2元錢打了一輛摩的從東門到西北門耗時將近10分鍾(關鍵是摩的司機大哥當時是無視紅綠燈的)。

11月6日,德昌機電向投資者披露了業績向好的2020財年中期報,業績報出爐後,其股價兩連漲,11月7日及8日兩個交易日的漲幅近20%,刷新了半年以來的新高。這也許是德昌生產的馬達功率更強了,給股價打了一劑雞血!

財年中期增利不增收,淨利潤增幅16%

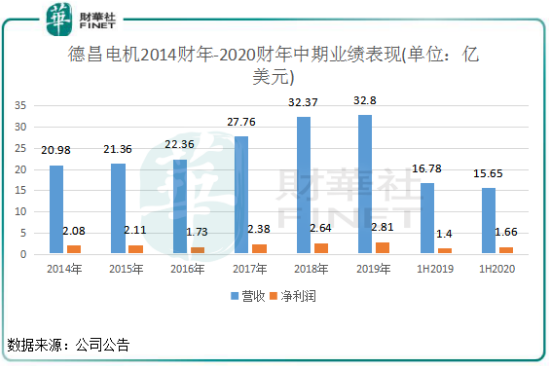

根據德昌電機業績報,截至2019年9月30日止6個月,公司實現營業額15.65億美元,同比下滑約7%;股東應佔溢利淨額1.62億美元,同比增長約16%;經調整EBITA為1.55億美元,同比下降13.82%。從這個簡潔的幾句業績報看,德昌電機非常強大,能在營收下降的同時,還將利潤給提升了一個檔次,盈利能力相當強勁。

拉長時間線看德昌電機歷史,在2014財年-2019財年,德昌電機整體表現良好,營收及淨利潤年復合增長率分别達到了9.35%、6.2%。

作為老牌工業企業,且從事馬達動力系統製造的生產商,德昌電機是深受全球經濟下行以及去年以來中美貿易摩擦影響的。不過,外圍環境影響導致汽車等市場需求下降,但德昌電機不斷加大研發投入及渠道建設,使生產流程變得更標準化和自動化,以及進一步投資基礎設施,以支持多個地區推出不同的新產品,並重新集中精簡及減少開銷;不斷拓展客戶基礎,目前擁有多元化的藍籌客戶基礎,平均地分散在亞洲、歐洲和美洲。

對於中長期目標之一,德昌電機擬實現完全整合「未來工廠」的願景,但這需要時間去見證,目前還言之尚早。

基於此,德昌電機2020財年中期撇除匯率變動影響,基本營業額同比減少4%至16.07億美元,主要受汽車行業產量下滑影響。撇除重大非現金和策略性出售項目的淨影響,德昌電機基本淨溢利下跌16%至1.06億美元。

資產負債表改善

德昌電機半年業績整體不錯,於2019年9月30日,公司總債務佔資本比率為16%,現金儲備為2.32美元,現金流方面相對充足。

今年7月29日,德昌電機出售了出售香港一商業物業,淨收入3.2億港元。不過該出售事項在10月23日才完成,因此並未計入2020財年中期業績報中。這3.2億港元對2020財年的現金儲備將會是一大來源。

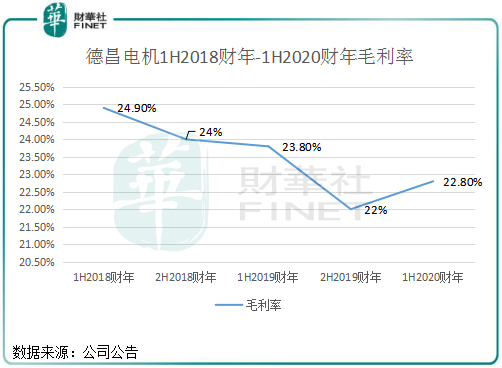

毛利率方面,德昌電機報告期内的毛利率為22.8%,同比下滑了1個百分點。但相上2019財年下半年22%的毛利率則增加0.8個百分點,相當令人驚喜,反映出毛利率有所改善。

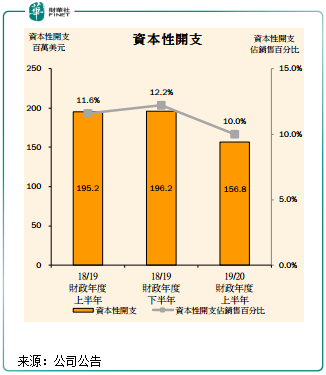

毛利率有所扭轉,主要是由於原料成本下降和直接勞工支出減少所致。2020財年上半年,德昌電機受到價格下跌、銷量降低及折舊費用上升等不利因素影響,不過原材料價格下跌抵銷了部分負面影響。此外,德昌電機在資本性開支方面取得較大成效,公司在2019年9月完成了瑞士的廠房擴建,並把控各項開支,包括加大生產線自動化水平(報告期内僱員報酬支出減少2445萬美元),在報告期内資本性開支(扣除補貼)為1.57億美元,同比下降了38.4%。

下半年展望

全球短期的經濟前景仍然低迷,尤其是製造業方面,大部分觀察員均認為有進一步下行的風險。對於下半年,德昌電機在半年報中指,按德昌電機的情況,過去3個月的整體銷量呈現溫和增長趨勢,特别是其汽車零部件組别。若此趨勢持續,公司謹慎樂觀地認為本財政年度下半年的營業額將超過上半年,而集團全年總營業額將比去年僅稍為下跌。

不過,無論是復雜的國際經貿關係引致的關稅影響,還是全球汽車消費市場需求預期的轉淡,都在一定程度上令市場對德昌電機的未來成長多了一絲憂慮。

打擊德昌電機業績的,是幾個核心汽車市場的不振。報告期内,德昌電機在歐洲和中國市場的營業額分别下降9.01%及17.17%,汽車銷售低迷以及中美貿易摩擦的衝擊使中國汽車市場表現慘淡。隨著我國乘用車SUV紅利釋放至中後期,根據上汽集團中報對行業的預測,預計2019年中國乘用車銷量下滑5%-9%。

北美市場較預期好,報告期内收入同比增加3.74%。不過對於下半年,似乎並不樂觀。三菱汽車公司近日將其全年利潤預期下調67%,原因是該公司預計北美和中國的需求將持續疲軟。

雖然眼下的德昌電機經歷著成長的陣痛,但若在產品組合以及渠道拓展方面穩住了當前發展態勢,未來找回曾經業績節節攀升的風光也不是全無可能