經常浏覽社交平台的網友會發現,今年以來很多自媒體作者吐槽疫情下失業後生活拮據,還有不少人欠了一屁股債。

當中也有部分人提到要學東西,比如學烹饪、學IT,為了生活而努力。

這就是我國政府正在疫情下大力推進「穩就業」背景下的社會現狀,而職業教育就成為當下社會「穩就業」的突破口。

實際上,我國過去幾年的職業教育政策加碼不斷。在2019年12月,《職業教育法修訂草案(徵求意見稿)》 發佈,強調了職業教育與普通教育具有同等重要的地位,並對民辦職業教育機構實施一系列的鼓勵支持政策。近期,我國職業教育進入提質培優新階段。教育部、國家發改委、工信部、財政部等九部門於近日印發《職業教育提質培優行動計劃(2020—2023年)》(以下簡稱《行動計劃》)。

提質培優,穩就業政策導向迎利好

本次《行動計劃》,主旨便是「提質培優」。「提質培優」一詞,與國家倡導的「高質量發展」不無關係。

《行動計劃》對職業教育發展的主要目標、重點任務、組織實施等做了詳細披露,其中包括強化中職教育的基礎性作用、鞏固專科高職教育的主體地位、推動學歷教育與職業培訓併舉併重、深化校企合作協同育人模式改革、規範職業教育考試招生形式等,就職業教育的招生考試方式、職業教育的升學「立交橋」、職教畢業生的薪資待遇等焦點問題給出了具體落實方案。

《行動計劃》提出,支持國有企業和大型民營企業舉辦或參與舉辦職業教育,將企業辦學情況納入企業社會責任報告。發揮職教集團推進企業參與職業教育辦學的紐帶作用,打造500個左右實體化運行的示範性職教集團(聯盟)、100個左右技工教育集團(聯盟)。

《行動計劃》還提出,要保持職業教育與普通教育規模大體相當,不限制專科高職學校招收中職畢業生的比例,適度擴大專升本招生計劃,為部分有意願的高職(專科)畢業生提供繼續深造的機會。

概括而言,我國將加大力度支持職業教育市場的投資和發展,進一步將擴大高職招生、專升本招生、專業碩士招生,以培養社會需要的高技能人才。這也是我國產業升級和經濟結構調整加快對技術技能人才的需求越來越緊迫,以及疫情影響產業格局下的必由之路。

在這種穩就業的政策導向下,我國職業教育行業未來可期。

職教行業寡頭未現,市場空間龐大

教育是政策敏感度極高的行業,目前K9趨嚴、K12培訓規範,職業教育領域受政策支持力度較高等教育更大。職業教育的受眾主要為職場人士和即將進入職場的學生,為用戶提供職場所需的知識、技能、考試輔導、資格認證輔導、資訊等服務,市場容量不可小觑。

相較於硝煙滾滾的高等教育和K12教育,我國職業教育領域還未到紅海戰場階段。可以說職業教育還處於上升階段,並未定型,因為該領域更為廣泛,用戶生命週期不像高等教育和K12一樣穩定、持續,行業持續性盈利能力尚需時間去驗證。

在這種情況下,我國職業教育的競爭格局雖然正朝著集中度提升的階段,但還較為分散。

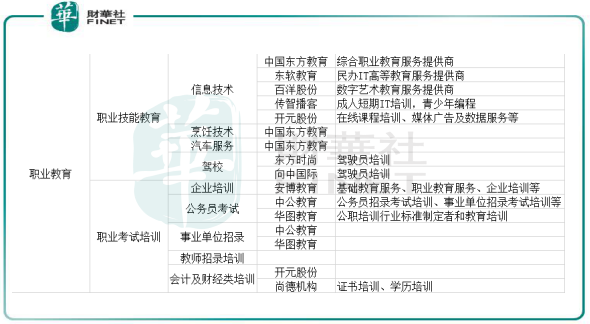

從性質上劃分,我國的職業教育可分為職業技能教育(如IT、烹饪、汽車服務)和職業考試培訓(如公務員考試、會計及財經類培訓)。該兩大職業教育領域具備規模的上市公司並不多,目前我國整體職業教育發展水平與實際需求間依舊存在較大的差距,所以才有《行動計劃》中「服務全民終身學習」的號召。

如上圖所示,目前職業教育市場主要以IT技術類、駕校類、公務員考試類和會計及財經類為主,這些領域的市場規模都在百億以上,成長空間巨大,主要特點是:屬於從業剛需、培養效果可見、垂直領域細分化、課程技術結合緊,都是當下環境就業/出行需求較大的領域。其中綜合職業教育服務商中國東方教育(00667-HK)和中公教育(002607-CN)是職業教育領域兩家規模最大的企業,目前兩者市值分别為370億港元和2236億元人民幣。

但也應該看到,學歷提升和職業能力培訓這兩個更大板塊的眾多細分賽道都長期處於小散亂的狀態,因這兩個板塊更多服務的是存量的勞動力人群,需求高度分散,並未產生重大的變革性力量,因此行業缺乏了具有規模和話語權的企業。其主要原因是職業教育行業在全國廣泛分佈,長尾效應特徵顯著。與K12輔導和英語培訓等行業高度集中於中心城市不同,職業教育的需求廣泛分佈在全國各個省市,尤其是在地級市和縣,幾乎每一個縣都有職業高中,每個地級市都有職業院校。由此催生了大量的地方中小型培訓機構,也給大型機構提供了擴大渠道網絡的廣闊空間。

摩根士丹利發表職業教育專項研究報告指出,中國服務業的增長和製造業技能升級需求將推動職業教育市場的成長,預計2030年前,中國非正規的職業教育和培訓市場每年增長8%,規模預計從4000億元擴大到8700億元。

分羹盛宴,眾多企業跨界進軍職教

在「穩就業」政策+衛生事件的影響下,職業教育需求正井噴式增長,隨著政策支持、就業結構的的轉變,職業教育賽道會持續向好。

大型職業教育企業面對的市場空間極大,考試門類和產品品類在經濟結構調整背景下快速增加,另外在擴招、完善制度體系、深化產教融合等政策的頻頻加碼下,職業教育這塊還未被瓜分完全的大蛋糕也吸引了來自各界企業的野心。

在行内,不少教育企業將業務延伸至了職業教育,以擴大業務組合。《行動計劃》剛剛出爐,港股高等教育企業希望教育(01765-HK)於10月13日披露,作價近4億元收購從事提供國際學歷教育課程和高端金融類證書培訓服務的世紀鼎利8.75%股份,且額外獲得後者8%股份委託投票表決權。

作為高等教育領域對外併購的「狂人」,希望教育在頻頻出手將眾多高校收入囊中後,憑借著教育領域的良好基因,希望教育也對職業教育領域喜愛有加。世紀鼎利收入規模與希望教育相當,2019年虧損4.9億元,但希望教育不希望在職業教育市場前景大好的情況下措施入局的機會。

水泥企業四川雙馬(000935-CN)於去年11月以逾6億元投資酒店管理教育集團——天津瑾育,並將職業教育作為該公司未來發展的重點方向,大幅佈局職業教育也讓四川雙馬在教育圈中反響強烈。值得注意的是,天津瑾育虧損連連,與四川雙馬現有主業不大搭邊,「水泥、投資、體培、職教」的經營模式也讓不少投資者質疑盈利能力能否可行。

而連鎖餐廳麥當勞亦將目光投向了職業教育。今年9月,麥當勞中國宣佈啓動「青年無限量」人才培養計劃,在2020年至2022年將投資超過1億元,與全國逾100所職業院校合作,幫助超過1萬名年輕人提升就業能力。麥當勞的課程包括餐廳運營知識,包括樓面管理、盤存管理、食品安全以及人力資源管理等,也包括溝通、協調、合作和領導力提升等培訓。

此外,美團去年10月宣佈「美團大學」成立;快手則用巨額補助的方式切入職業教育領域。

而在上市融資方面,也有不少職業教育企業走上了上市之路。今年以來,東軟教育(09616-HK)、華夏視聽教育(01981-HK)也成功赴港上市。

職教行業發展會面臨怎樣的困難?

在過去幾年,互聯網教育領域里真正取得盈利的公司少之又少。職業教育企業大多是集線上和線上為一體的教學模式,在這種情況下,能實現穩定盈利的企業並不多。

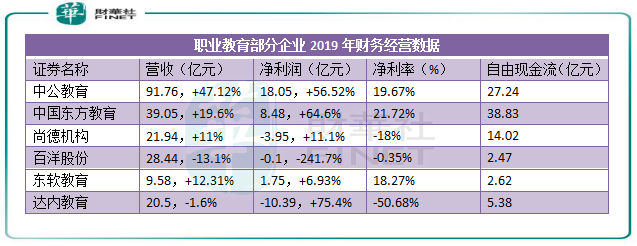

根據Wind數據,2019年,A股職業教育指數銷售淨利率僅為2.72%,遠低於各類滬深市場核心指數;淨資產收益率為2.25%,亦處於極低水平。2017年及2018年,該板塊在主營業務收入分别同比增長28.11%及244.5%的情況下,淨利潤則分别同比下跌23.12%及103.98%。

由此表明,職業教育整體的盈利能力並不如高等教育和K12教育一樣具有可持續性。當前絕大部分職業教育上市企業均採取線上+線上同時進行的業務模式,而隨著疫情的衝擊,這些企業加速了向線上業務的轉型升級。在未做到互聯網規模效應而快速盈利之前,線上職業教育前期投入時間長,技術搭建、教研打磨、運營和銷售,無一不是花錢的活兒。

以美股上市企業尚德機構(STG)為例,專注於成人職業與學歷類考試、技能培訓的尚德機構近年來轉型線上後,市場推廣費用倍增,獲客成本打壓了其利潤水平。2019年該公司營收增長11%的情況下,虧損同樣增長了11.1%。面向IT互聯網行業的達内教育(TEDU)亦是如此,過去幾年盈利難,多年均產生虧損。

中公教育和中國東方教育這兩家職教巨頭主要通過旗下培訓機構向學員提供教育培訓業務,發展歷史較久,盈利能力較強,所以業績實現了高速增長。

目前職業教育尚處於一個快速成長期,但還沒有形成細分領域里的行業龍頭。諸多細分賽道里的公司都只是小具規模,需從内容、產品和用戶三方面入手來展開盈利模式探索。總體上來看,職業教育是一個穩定的慢回報行業,如果目標能放長遠,中長期效果還是比較顯著的。