2022年第一季度,港股市場波動劇烈,以互聯網科技股為代表的行業出現了較大的跌幅。在此背景下,公募基金港股持倉情況也發生明顯變動。一季報顯示,公募基金一季度持有港股的規模和比例自滬港通開通以來首次下降,行業選擇上對零售、能源、電信和房地產增持,公司方面對美團、快手和中國海洋石油等標的進行增持。

自滬港通開通以來,公募基金港股持倉規模首次下降

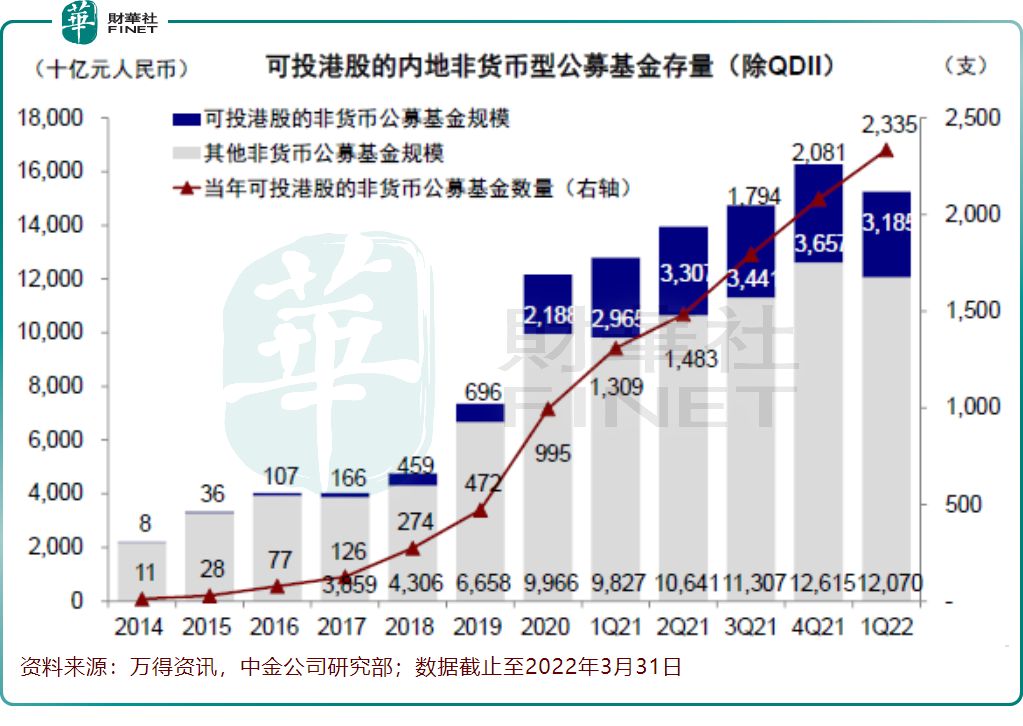

截至一季度末,內地可投港股的公募基金(扣除QDII)總計2335支,總資產約3.2萬億人民幣,分別占9413支非貨基和15.2萬億人民幣總規模的24.8%和20.9%,雖然較2021年第四季度增加了252支,但是規模縮減了4717億人民幣,這也是自2014年滬港通開通以來首次出現下降。

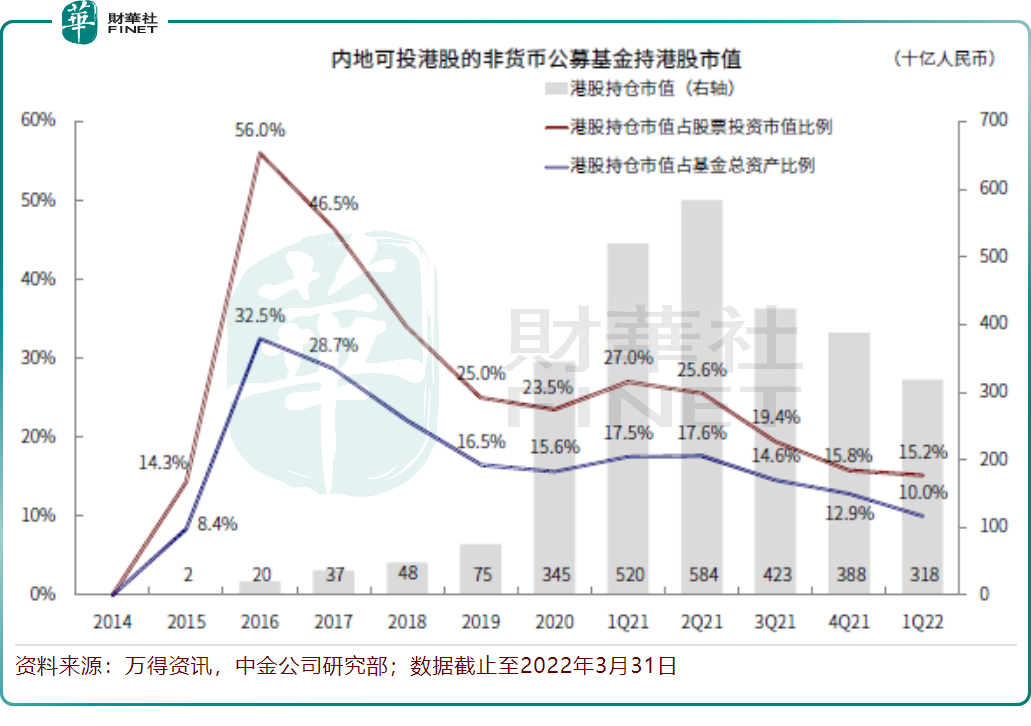

從公募持倉占比的角度來看,上述2335支公募基金持有港股市值3180億人民幣,較2021年第四季度的3880億元下降18%。港股持倉占股票總持倉的15.2%,較2021年第四季度的15.8%下降0.6個百分點。同時,公募持股在南向資金內部也明顯回落。一季度公募3180億人民幣港股持倉占南向整體的18.8%,較2021年第四季度下降2.7個百分點,其中主動偏股型基金占港股通14.2%。

一季度增持零售、能源、電信及地產等行業,美團、快手、中國海洋石油等公司被增持

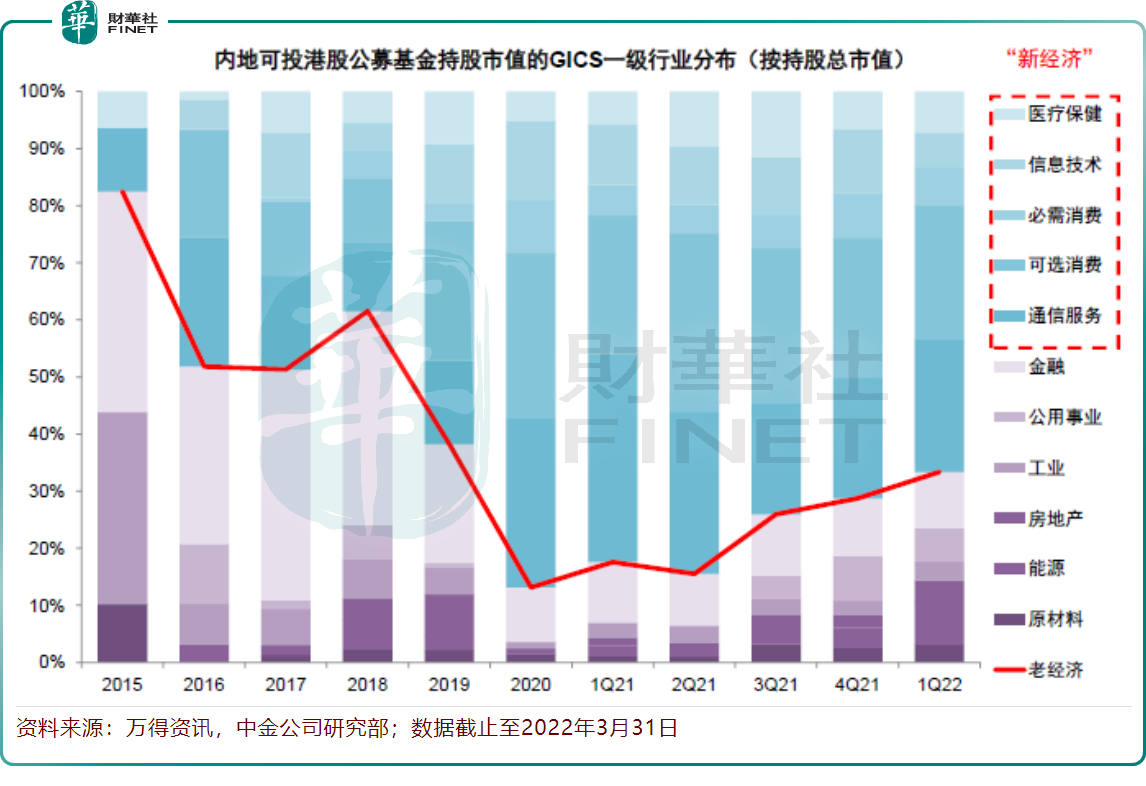

行業配置方面,主動偏股型基金2022年一季度重倉持股顯示,儘管新經濟依然是內地公募基金配置港股的首選方向,但是老經濟增幅明顯,使得新老配置更加均衡。新經濟重倉整體占比較2021年四季度末的71.2%大幅降低至66.7%,而老經濟板塊則增長至33.3%,相比2021年四季度28.8%提升了4.6個百分點。

具體來看,2022年一季度持股比例較2021年四季度上升最快的行業為零售業(13%)、能源(7.5%)、電信業務(5.2%%)、房地產(3.8%)、原材料(3.1%)和商業服務(1.5%);相反,降幅最多的行業分別為汽車與汽車零部件(4%)、技術硬體與設備(2.1%)、公用事業(5.8%)、食品、飲料與煙草(6.6%)、耐用消費品與服裝(5.7%)以及綜合金融(7.1%)。

持股方面,2022年一季度公募基金前10支港股市值占前100支重倉港股市值的57.3%,較四季度的59.5%降低2.2個百分點。進一步看,前3支重倉股,即騰訊、美團和港交所的持倉市值約為468億港元,占前100支重倉港股市值33.3%,較四季度的水準(騰訊、港交所和舜宇光學),持倉市值527億元港幣),較2021年四季度的31.3%有所提升,但較2020年四季度的55.2%的比例明顯降低。

從重倉持股看,在所有主動偏股型基金中,一季度持股市值最高的前十大個股為騰訊控股、美團-W、香港交易所、中國移動、中國海洋石油、藥明生物、快手-W、華潤啤酒、李甯、金蝶國際。其中中國移動、中海油、快手和金蝶國際為季度新增重倉;而舜宇光學、華潤電力、長城汽車和吉利汽車則跌出前10大重倉個股。

從重倉股持倉變動角度來看,美團、快手、中國海洋石油、中國移動、中國神華、中國宏橋、兗礦能源、中國海外發展、金蝶國際、福耀玻璃等相對於四季度增幅最多。

舜宇光學科技、騰訊控股、長城汽車、吉利汽車、香港交易所、華潤啤酒、華潤電力、李寧、比亞迪股份等为基金降幅靠前的重倉股,其中舜宇光學、華潤電力、長城汽車等也是港股通南下整體遭遇拋售較為嚴重的個股。