現在的醫美概念股,已今非昔比。

因為種種原因,A股市場上的醫美概念指數已從六月初的最高點下撤了有一段時間。醫美依然是風口行業,但醫美概念股需要顧慮的東西並不少。醫美最好的時代好像已離開得有些遠。

這個時候,北京伊美爾醫療科技在港股遞表,來得好像並不是時候。成立於1997年的伊美爾,是醫美行業下遊最老的那麽幾個從業者之一。但是,資歷足夠老的伊美爾,至今也只是活躍在北方(京津)地區。

在散亂無序的下遊市場内卷式競爭中,伊美爾每年淨利率低得可憐。選在這個時間點上市的伊美爾,上市前景不免有些迷離。

1、持續經營淨利率7%

伊美爾的創始人汪永安在創辦公司之前有著多重職業身份:操盤手、投資人以及記者。1996年,汪永安做生意失敗,卻在異國發現一款可以讓皮膚變透亮的激光強脈衝皮膚治療儀。汪於是將設備更名為光子嫩膚治療儀,並引入中國,從此進入醫美行業。

1999年,汪永安在北京海澱創辦了第一家他旗下的醫美機構——紅十字健翔整形醫院。此即伊美爾前身。

按照企查查統計,伊美爾在2011年至2016年間曾經歷過三輪融資。最新一次是 2016年7月,公司當時登陸新三板上市。但一年之後,公司因為「配合經營發展需要」,在當年3月7日開始從新三板退市終止掛牌。

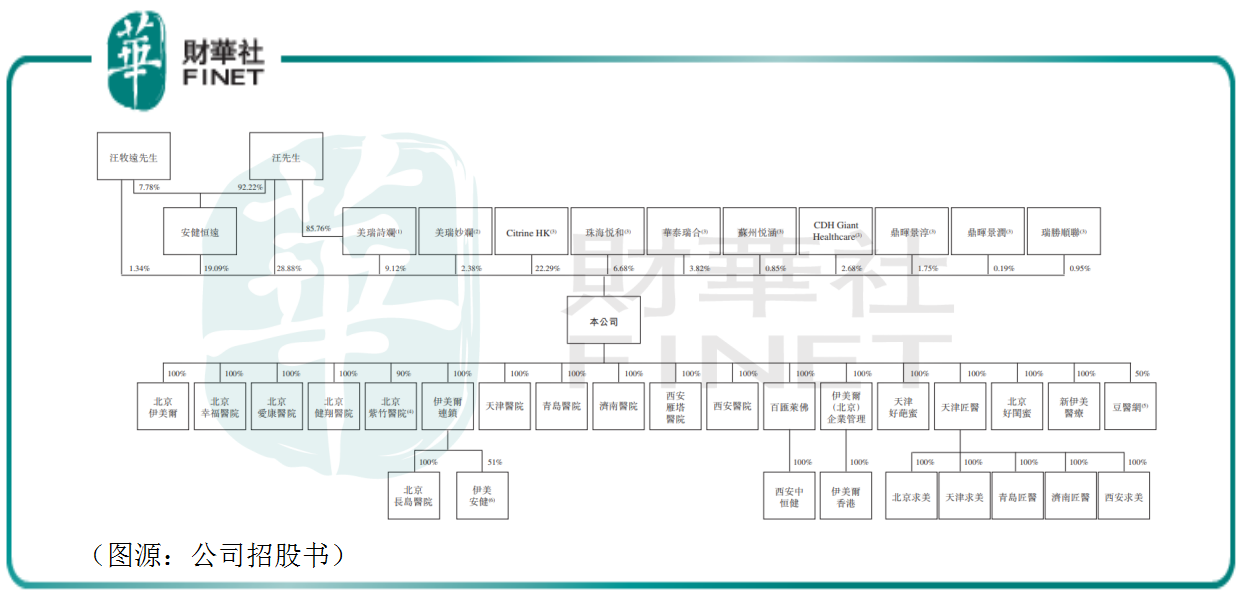

目前,伊美爾的主要股權仍然集中在汪永安和汪牧遠父子是一致行動人及公司實控人,兩人分别持有公司28.88%及1.34%股份。另外,兩人持有的安健恒逸還持有伊美爾19.09%股份。所以汪氏父子合計共持有公司49.31%股份。

除此之外,美瑞詩斓和美瑞妙斓是兩個僱員持股平台。Citrine HK、珠海悅和、華泰瑞合、蘇州悅涵、CDH Giant Healthcare、鼎晖景淳、鼎晖景潤及瑞勝順聯是公司基石投資者。

本質上,伊美爾依然還是一家家族式的企業,但上市的果實公司部分高管也可以通過持股平台分得一杯羹。

在中國醫美行業,伊美爾算是老兵之一。即便從2008年汪永安與北京中恒健以伊美爾(北京)投資管理有限公司為名成立伊美爾起計算,公司存續時間也超過了十三年。

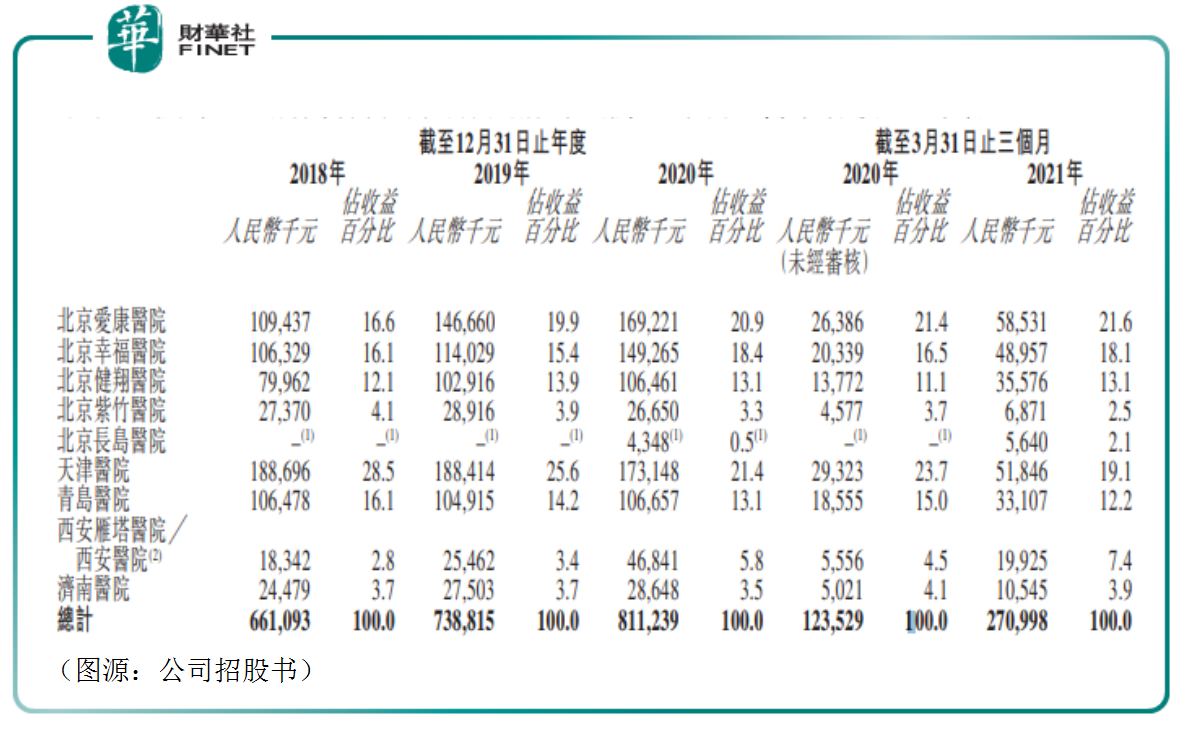

然而,經過十餘年的探索,伊美爾依然未能走出北方市場。截至今年7月26日,公司在五個城市經營九家醫美機構,其中五家在北京,一家在天津,一家在青島,一家在濟南,一家在西安。

更準確而言,伊美爾的業務是集中在北京一個市場。今年第一季度,北京五家醫美機構合計貢獻57.4%的收益,其餘城市只有天津(19.1%)和青島(12.2%)收入佔比較高。

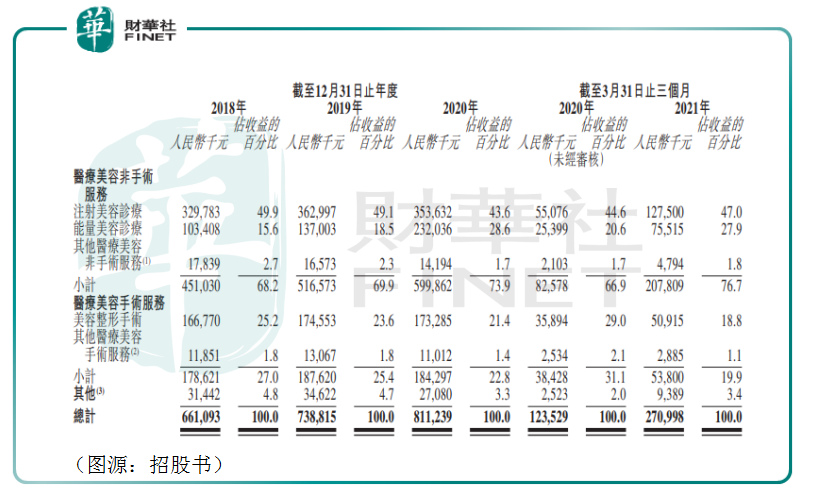

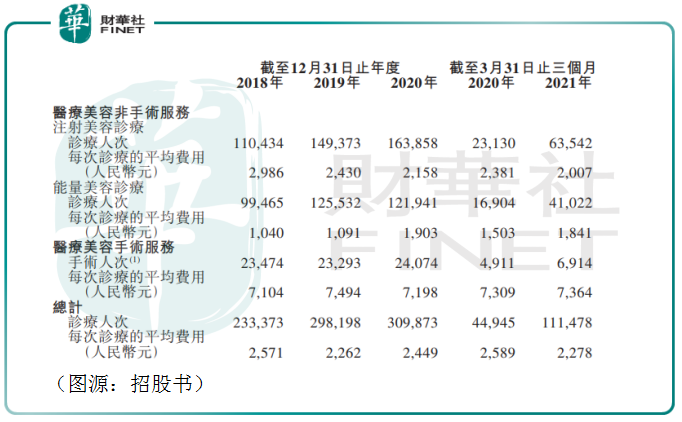

按提供醫療服務劃分,伊美爾收入可分為醫療美容非手術服務收入和醫療美容手術服務收入。非手術服務項下又分為注射美容診療和能量美容診療,前者是包括注射A型肉毒桿菌毒素及填充劑以及美塑療法,後者則使用激光、射頻、強脈衝光及冷凍減脂等各類能量設備進行。醫療美容手術服務簡而言之就是整形/容。

過去三年中,公司兩大業務分部呈現出重輕醫美,輕整形的特徵。非手術服務收入佔比從2018年的68.2%上升至2021年第一季度的76.7%;同期手術服務收入佔比從27%下降至19.9%。

從平均每次診療單價變化趨勢看,伊美爾似乎正通過降低(輕醫美)診療費用的方式吸引更多顧客。最明顯的例子就是公司注射美容診療服務單次診療平均費用從2018年的2986元下降今年第一季度的2007元。同時,就診人次卻從2018年全年的11萬人次增加至今年一季度的6.4萬人次。

因為輕醫美的消費頻率及潛在受眾規模都比手術醫美要高,所以伊美爾將經營重點放在輕醫美及放低價吸引更多消費者的方式無可厚非,真正值得诟病的是其營收增速的下滑和並不理想的盈利表現。

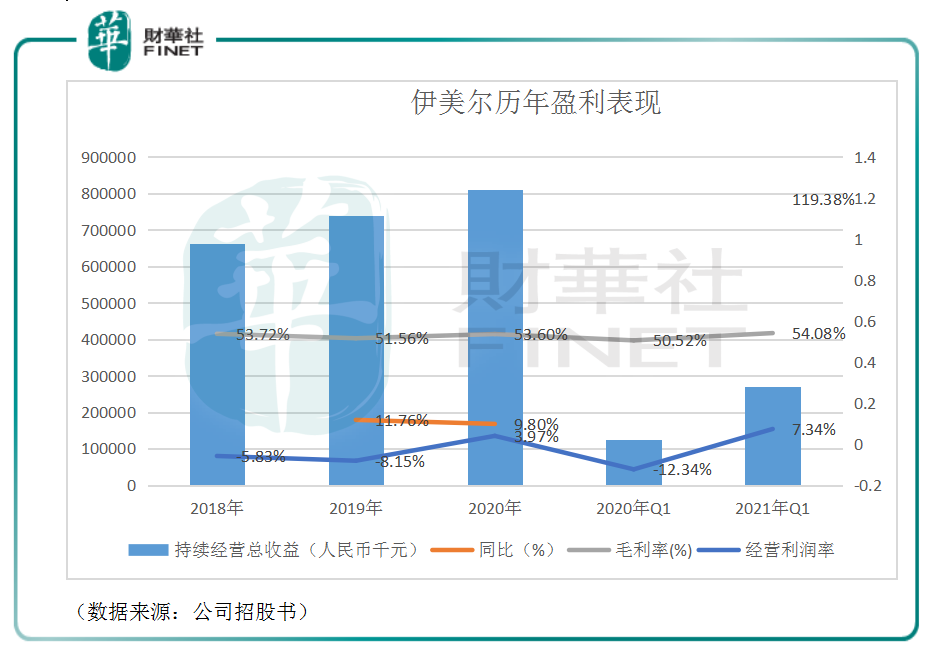

從營收增速看,如果剔除掉因為疫情而無法直接比較的2020第一季及今年第一季,2019年和2020年公司總收益增速分别為11.76%以及9.8%,去年伊美爾經營收入增速明顯放緩(應有疫情影響消費者線下消費因素)。

而在盈利能力方面,伊美爾過去五個報告期間雖然毛利率穩定在50%以上,但最終的淨利率表現相對波動,只有2020年全年和今年第一季錄得正利潤。該兩個期間,公司持續經營利潤率(按持續經營淨利潤除以持續經營總收益計算)分别為3.97%以及7.34%。除了今年第一季之外,過往年份伊美爾盈利表現並不算十分好。

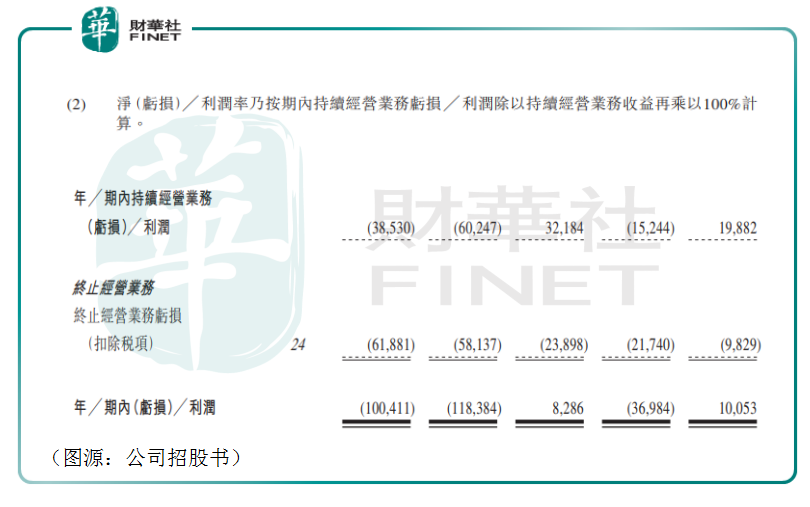

值得一提的是,伊美爾招股書所提到的「利潤率」其實是按持續經營淨利率/虧損除以持續經營總收益得出。

實際上,除持續經營業務外,伊美爾每個報告期都會剝離一部分業績不好的業務,該部分終止經營業務在所有五個統計期間全部錄得虧損。如果計上這部分被終止經營的業務,伊美爾實際整體盈利能力會比持續經營利潤率所反映更差。

簡而言之,公司有通過剝離盈利表現較差業務達到美化盈利能力自己目的的嫌疑。

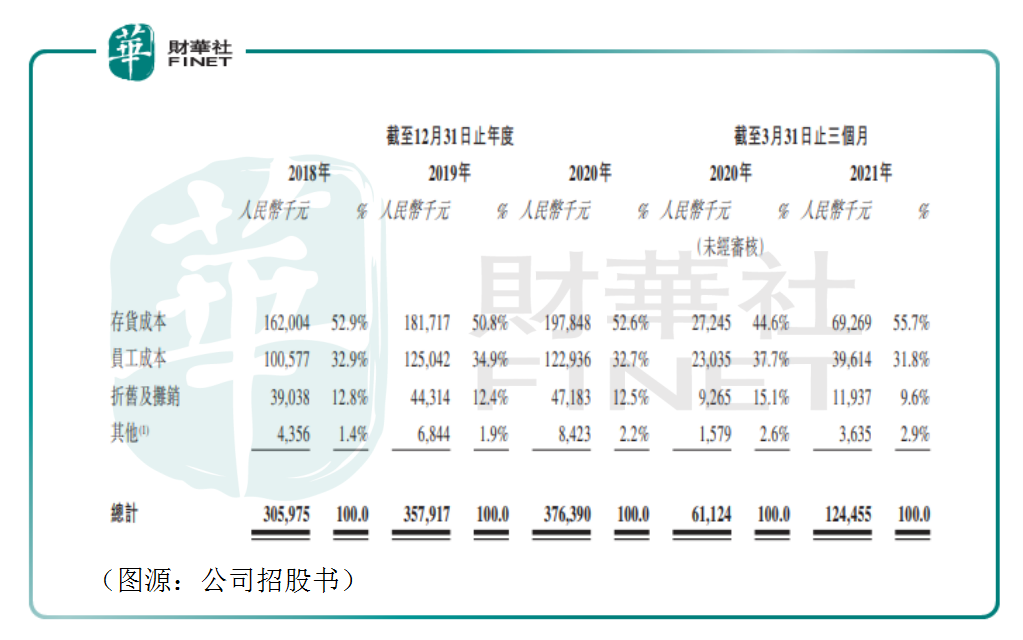

伊美爾的銷售成本主要包括存貨成本和員工成本兩部分,存貨成本是指手術/非醫美服務用到的假體、注射物、護膚品、藥品及其他醫療消耗品的成本。這部分成本和員工成本一樣,會和公司經營規模呈正比例上漲,相對比較穩定。

真正侵蝕公司利潤、令伊美爾在盈利和虧損之間反復橫跳的其實是它每年高昂的一般行政開支和營銷開支。

雖然公司銷售費用率+管理費用率有逐年下滑的趨勢,但最近第一季兩者合計的費用率仍高達44%,考慮到公司毛利率一般在52%上下波動,伊美爾剩餘利潤空間本就並不多。

盈利能力存疑的伊美爾曾兩次輸掉與投資人的對賭。一次是2011年君聯睿智、天津天圖、深圳天圖進入公司時,汪永安承諾如果伊美爾2011年淨利潤低於5000萬元,公司將向投資人無償轉讓伊美爾1.5%的股權。結果以伊美爾補償投資人股權告終。

第二次是2016年,伊美爾與華美福德、華泰瑞合等投資者分别簽訂《股東協議》,承諾在2021年1月1日前完成IPO,否則將回購投資人股權。結果當然是伊美爾再次輸掉對賭。

這次伊美爾在醫美行業政策前景變得略撲朔迷離情況下仍堅持上市,不排除有投資人壓力的因素。

2、控費能力低於同行對手

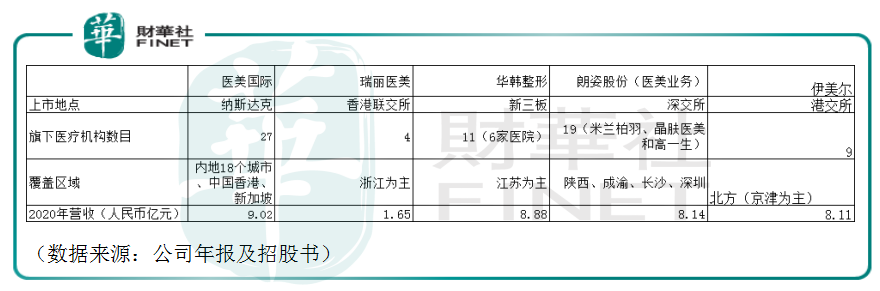

醫美行業下遊高度分散,目前已經上市的公司均呈現地方割據的特徵。伊美爾當前經營收入規模和已上市的其他三家公司只高於瑞麗醫美,低於醫美國際、華韓整形以及朗姿醫美。伊美爾所在北方一二線城市市場與醫美國際有一定重疊,與其它三家公司不存在直接業務競爭(見下圖)。

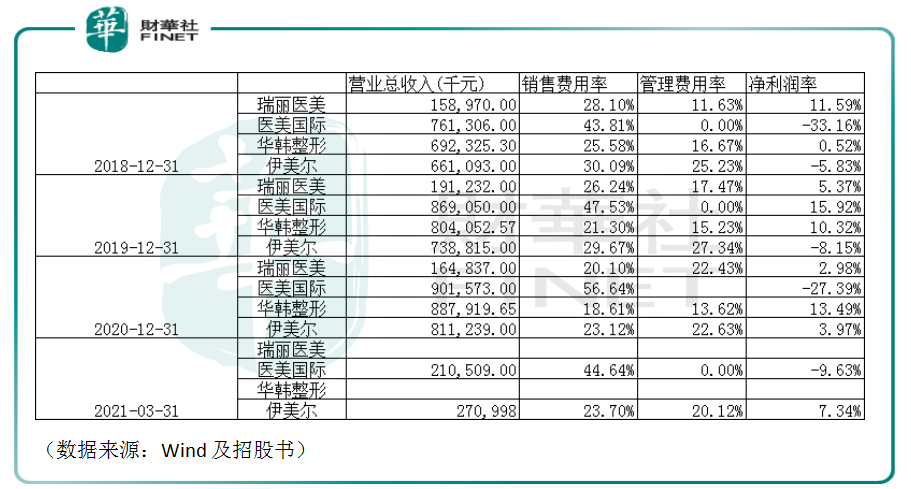

就控費水平及盈利能力而言,單以2020年比較,伊美爾銷售費用率只低於醫美國際,高於瑞麗醫美及華韓整形,公司當年3.97%的淨利潤率在同行業中低於華韓整形(13.5%),但高於瑞麗醫美以及醫美國際(錄得虧損)。

比較管理費用的話,2020年伊美爾管理費用率為22.63%,同樣高於瑞麗醫美以及華韓整形。

綜上,伊美爾和它的同行競爭對手相比,控費能力略落後於其他已上市公司。盈利能力橫向比較公司3.97%的淨利率只高於錄得虧損的醫美國際,小幅高於瑞麗醫美(3%),低於朗姿醫美以及華韓整形。如果考慮伊美爾將部分虧損業務剝離操作的話,公司實際盈利能力可能與瑞麗醫美相仿。

簡單類比的話,伊美爾相當於一個經營規模Plus版的瑞麗醫美,兩者銷售費用率、管理費用率甚至淨利率都相若。

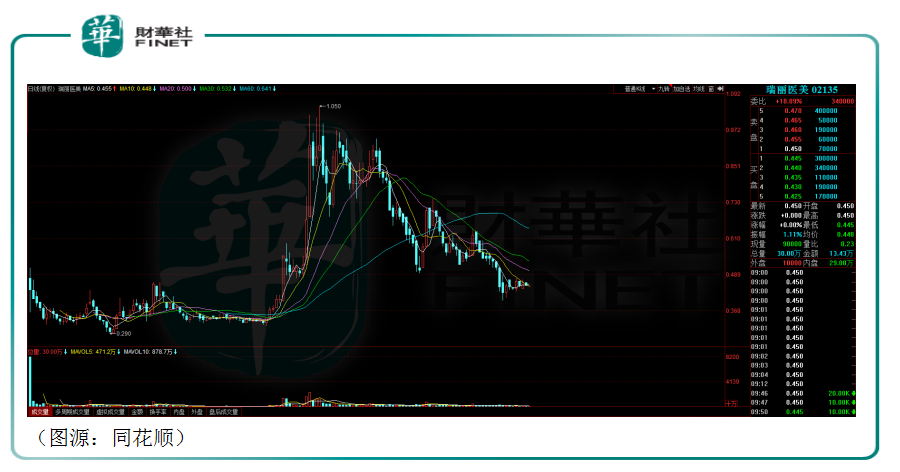

然而,在港股市場上,瑞麗醫美近期表現並不好看。公司當前股價正經歷高位下行周期。公司當前股價較其五月份的歷史最高價1.05港元已近腰斬。

伊美爾此時上市,對比瑞麗醫美,公司市場前景甚是難料。

3、總結

按招股書所述,伊美爾是中國北方最大的私立醫療美容機構(按2020年收益計算)。目前醫美行業下遊由於準入門檻較低,醫美機構品牌正處於割據並快速擴張階段。

伊美爾此次上市融得資金除一部分用於升級現有醫療美容機構外,其餘部分將用於在北京、西安及三亞新設醫療美容機構以及收購其他有豐富的獲客管道的醫療美容機構。

即是說,如果上市順利,伊美爾也將走出其基本盤所在的北方地區市場。

就公司當前基本面而言,伊美爾在經營規模、控費以及盈利能力上和其他已上市的同行相比並沒有太大優勢。與行業上遊動辄毛利率95%以上的愛美客們相比,伊美爾的毛利率只有52%左右,而且公司營銷、管理環節還產生大量費用。公司的「醫美診所」似乎並不是很好的賺錢生意。

而伊美爾上市,最大的風險其實並不在公司經營本身,而是在行業監管。坊間有猜測,醫美行業將是互聯網之後下一個遭到整頓的目標。而從港A兩個市場醫美概念股近期股價表現來看,伊美爾現在上市顯然並非一個好的時間點。

此前在資本市場,伊美爾新三板上市一年便匆匆退市。這次換了個地方,不知道公司是否能講出不一樣的故事。