聚焦於粵港澳大灣區的龍光集團(03380-HK),傳聞擬分拆物業公司在香港上市。

這似乎不是「有」還是「無」的問題,或許更確切地說,是時間問題。

近兩年内地房企熱衷於分拆旗下的物管公司上市,一來,市場估值高;二來,由於是輕資產業務,物業管理相關資產在房企所佔的體量不大,將持股分釋出去對上市房企的資產規模、盈利表現影響不是很大,反倒能通過價值的釋放讓上市房企的估值得到重估;三來,旗下物管公司可以通過開辟新的融資渠道來擴大非母公司的物業組合。

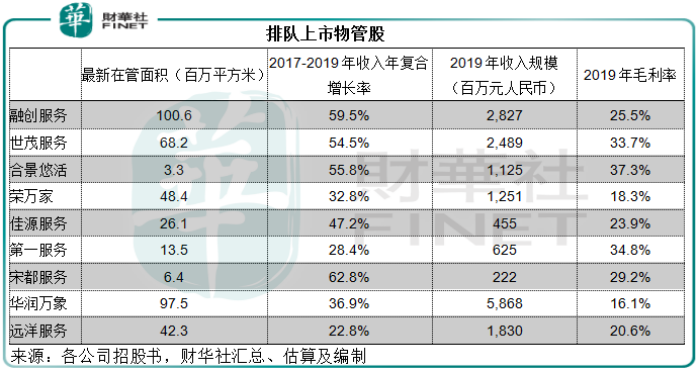

最近在港交所(00388-HK)排隊輪候上市的物管公司已有九家,見下圖。

銷售額在國内房企之中排名前三十内的龍光集團分拆物業公司上市,也只是遲早的事。

龍光集團缺錢嗎?

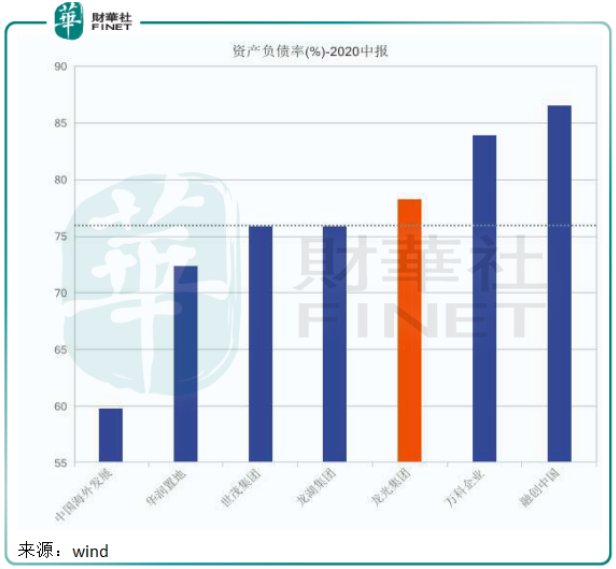

相對於規模更大的房企來說,龍光集團的資產負債狀況尚可,見下圖,至少資產負債率比萬科(02202-HK, 000002-CN)、融創中國(01918-CN)等龍頭老大稍微低一點。

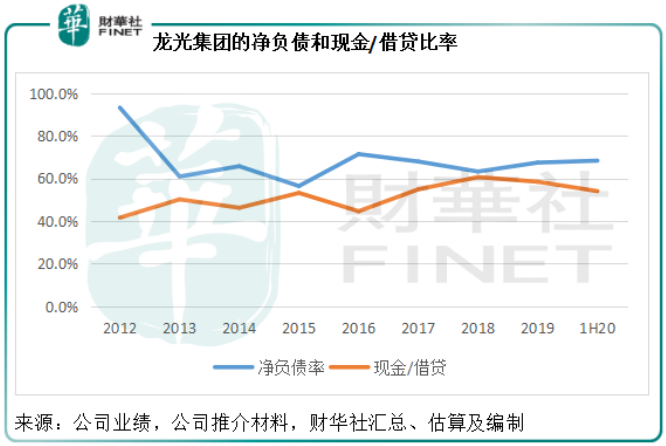

從其淨負債率和現金與銀行借貸總額之比可以看出,2020年6月30日所處的水平與其過往相比也尚適宜。

截至2020年6月30日,龍光集團的流動比率為1.41倍;記為流動資產的現金及銀行結餘為401.5億元(單位人民幣,下同),應在一年内償付的附息債務為311.21億元,現金可以覆蓋一年内需償付的債務。

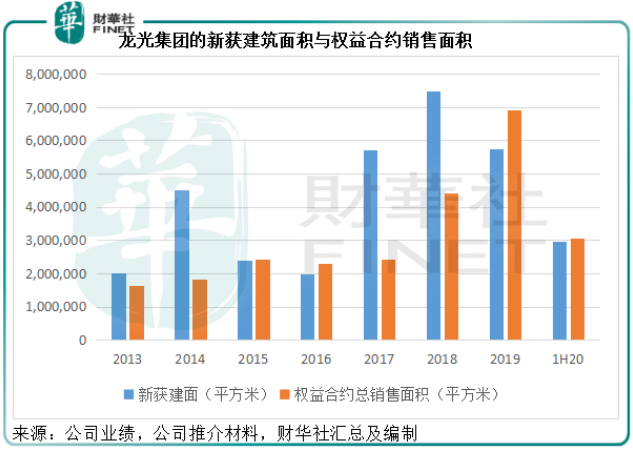

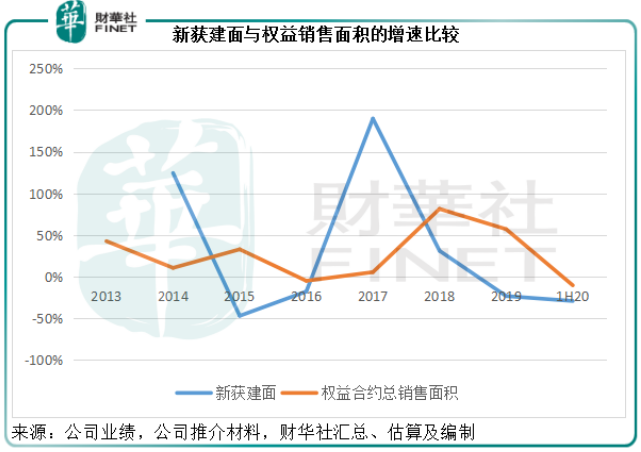

2020年上半年,該公司的經營活動淨現金流入雖然下降了40%,但仍有正數54.12億元,這反映龍光集團售樓所得以及其他業務收入現金流入,足以覆蓋經營開支。期内,該公司錄得權益合約總銷售面積304萬平方米,新獲建面則為295.6萬平方米,可見銷量高於土儲增量。

不缺錢?相信沒有一家房企會認為自己不缺錢,即使現金儲備已經足夠充裕,都需要為拿地、為未來項目籌措足夠的資金儲備。

見下圖,從2019年開始龍光集團的新獲建築面積落後於合約銷售面積。

下圖顯示,從2018年起,該公司的拿地速度已落後於銷售面積。

所以補充土儲應為其重要工作之一,以便讓銷售能貨如輪轉,進一步提升業績。除此以外,該公司也在2020年中期報告中提到,其未來將積極把握土地收購機遇,同時尋求更多併購目標,對資本的需求自然殷切。

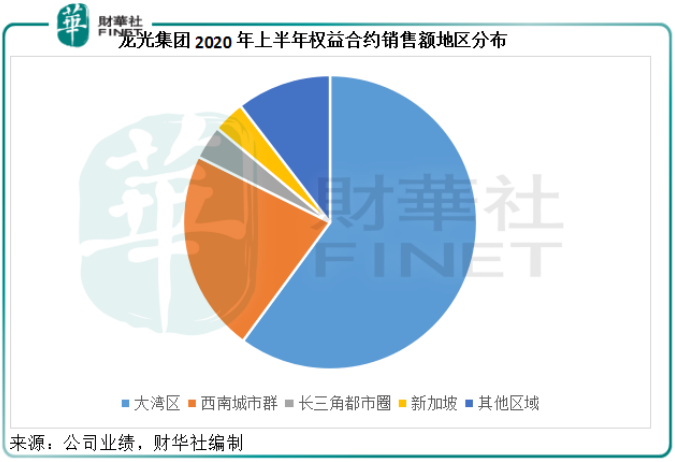

根據中指院統計的2020年前八個月中國房地產企業銷售業績排名,龍光集團按銷售額計排名第22。從其上半年的權益合約銷售額看,大灣區為主要市場,佔其物業銷售額的60%。從該公司上市以來的表現可以看出,龍光集團過往聚焦於粵港澳大灣區和南寧,近年開始進行多元化拓展,進軍長三角和海外市場,所以拿地單價成本也隨之水漲船高。

儘管分拆物業公司能獲得的資金和估值提升所帶來的融資空間相對其龐大的資金需求來說,也許杯水車薪,但也是非常有必要打通的融資渠道之一。

龍光集團有哪些非開發業務?

物業開發自然是龍光集團最主要的收入來源,但除此以外,該公司有其他產業佈局。

這兩年,龍光地產開始參與城市更新項目。2020年上半年,該公司的城市更新土儲貨值達到4549億元。2020年上半年,城市更新業務收入為60億元,佔其總收入的19.25%,貢獻分部溢利37.5億元,佔總利潤的30.56%。

該公司還為外部客戶及集團公司建造辦公場所及住宅樓宇和提供裝飾服務,也為物業買家提供室内裝飾服務。2020年上半年,該分部貢獻收入43.5億元,佔總收入的14%,分部溢利為34.16億元,佔總溢利的27.83%。

此外,龍光集團還設有物業租賃分部,通過出租辦公單位及零售店鋪賺取租金收入,並從長遠的物業升值中獲利。2020年上半年,這塊業務貢獻收入6843.1萬元,佔總收入的0.2%,分部溢利為7809萬元,佔總溢利的0.6%。

但是,龍光集團的業績並沒有單獨列出物管公司的數據。中指院的數據顯示,2020年中國物業服務百強企業名單中,廣東龍光集團物業管理有限公司排名第15。

根據龍光服務的網站,該公司創建於1996年,具有國家一級物業管理企業資質,目前直營的範圍以珠三角為主,項目主要分佈在深圳、廣州、汕頭、南寧、珠海、佛山、順德、東莞、惠州、防城港、成都、海口等城市。目前接管物業管理項目約150個,該公司在職員工超6000個,服務人口約100萬餘人,管理面積超4000萬平方米,提供前期介入、入夥交樓、正常管理等一係列物業管理服務。

龍光集團對分拆傳聞未有評論,但房企分拆物業管理業務甚至其他非開發業務已非新鮮事,且看看未來的進展。