包攬了世界最大的港口設計建設公司、最大公路與橋梁設計建設公司、世界最大的疏浚公司等一攬子名譽的中國交通建設,建造了不少讓人歎為觀止的基建項目。

不過這只在人前風光的巨無霸,背後也有不少發展隱憂。

營收同比增長15.31%,歸母淨利增速遠低於營收增速

從中交建(01800-HK)8月31日發佈的中期業績看,公司主要經營指標穩步增長,但淨利潤增速遠低於營收增速。

2019年上半年,公司實現營業收入2402.72億元,同比增長15.31%,完成年度目標的44%。公司營收增加主要是主營業務增長帶動。

期内公司主營業務收入2385.29億元,比去年同期2071.49億元增長約15%。其中,公司三大主營業務基建建設業務、基建設計業務、疏浚業務收入分别同比增長15.17%、21.33%、1.45%。

在公司主營業務保持較快增長同時,母公司所有者應佔利潤卻增長緩慢,期内錄得金額為85.77億元,僅同比增長4.92%。

光大證券研報認為,少數股東權益對歸母淨利潤增速有所拖累,受永續債利息支付影響。中交建權益融資致使公司少數股東權益增長較快。

而公司淨利潤出現疲軟早在2018年就出現端倪。拉長公司近五年業績看,公司營收增速在2018年出現小幅放緩。與此同時,母公司所有者應佔利潤198.19億元,也較2017年209.43億元減少約5%。

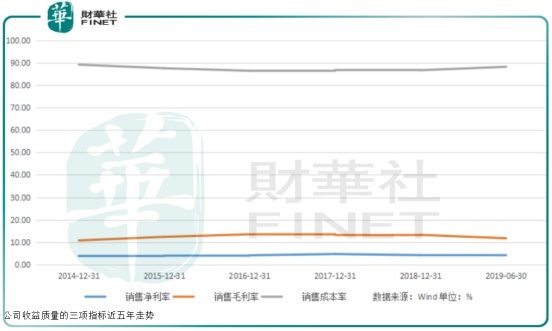

綜合毛利率下滑,海外高毛利率業務減少

中交建淨利增速不及營收,主要是營業成本擡高所致。2019年上半年,中交建營業成本為2117.34億元,比去年同期1794.85億元增加約18%。

財報顯示,期内公司三大主營業務成本均有上升。基建建設業務、基建設計業務、疏浚業務成本分别增長17.58%、24.29%、3.46%。

是什麽擡高了公司成本?從公司財報看,成本費用增加主要是工程分包費增加所致。2019年上半年,公司工程分包費達818.70億元,佔成本比重比去年同期提升3個百分點。

受營業成本影響,今年上半年公司綜合毛利為285.39億元,綜合毛利率為11.88%,比去年同期毛利288.94億元,毛利率13.87%均有所下滑。

除收營業成本影響外,盈利水平較高的海外項目貢獻佔比小於去年,也是基建建設業務毛利率下滑的一個原因。

今年年中和2018年末,公司海外業務佔營收比重約19%。這個數字比2017年24.49%是呈現下降趨勢。

受宏觀經濟影響,公司新簽合同額、營收是否能達預期目標?

公司海外業務受多重因素影響。2019年,世界主要經濟體增長放緩,中美貿易摩擦前景不明朗,給公司海外業務開拓帶來了較大的市場風險、金融風險、合規風險和安全風險。

上半年,公司海外業務新簽合同額為1121.90 億元(約折合169.31億美元),下降7.72%,佔公司新簽合同額23%。

截至2019年6月30日,公司共在139個國家和地區開展業務,其中,在建對外承包工程項目共計1092個,總合同額約為1345億美元。

雖然公司海外業務暫時放緩,但公司海外發展危中有機。一方面,全球化是大勢所趨。其次,「一帶一路」為中國企業「走出去」赢得更為廣闊的發展空間。

國内方面,統計局數據顯示,上半年基礎設施固定資產投資增長4.1%,增速同比小幅回落。在國際國内宏觀經濟放緩之際,中交建仍完成新簽合同額4967.28億元,同比增長15.85%。

按既定目標看,上半年公司新簽合同額已經完成年度目標52%。而營業收入僅完成年度目標44%。在經濟下行壓力之下,中交建背負的壓力還是蠻大的。

現金流承壓,回購H股股份

中交建的壓力不止於完成年度既定目標,還有公司最近面臨現金流的壓力。上半年,公司經營淨現金流為-398億元,同比增加約20%。

購買商品、勞務支付的現金流出增加,及工程結算速度略放緩導致公司經營淨現金流承壓。

此外,公司投資性現金流淨額約為-291億元,同比增加約55%。財報解釋,主要由於隨PPP 投資類項目發展,相關無形資產等長期資產投資支出增加所致。

但在此情形下,中交建仍堅持回購H股股份。8月30日,公司董事會同意公司回購部分H股(簡稱回購股份),回購數量不超過H股總股本的10%,即不超過44275萬股。

回購價格將不高出公司H股實際回購日前5個交易日平均收市價格的5%。公司完成回購後,將分階段或一次性註銷回購的H股股份,公司相應減少註冊資本。