在市場押注美聯儲加息結束,並計價明年降息的當下,港股IPO市場開始活躍,多家公司向港股市場遞交招股書,獲得港交所入場券的企業也顯著增加。與此同時,港股市場私有化案例也在增多,海通國際(00665.HK)、郎生醫藥(00503.HK)、魏橋紡織(02698.HK)等多股都在計劃或正在私有化階段中。

中國最大的糧油食品企業中糧集團旗下的中糧包裝(00906.HK),近日出乎市場意料地披露了私有化方案。此次私有化若成功,中糧包裝將退出港股市場,14年的港股上市旅程也將畫上句號。

此外,中糧包裝也是中糧集團旗下十餘家上市公司中第二家啓動過私有化計劃的企業,中糧集團旗下上一家私有化的公司是中國糧油控股,後者於2020年3月私有化退市。

擬溢價約6%私有化

與中國糧油控股不同的是,中糧包裝私有化提出者並非中糧集團,而是來自第三方。

中糧包裝在12月7日盤前披露的公告顯示,要約人(CHAMPION HOLDING (BVI) CO.,LTD,長平實業直接全資擁有)提出有先決條件的自願全面現金要約,以收購中糧包裝所有股份並擬將其私有化,其後將其退市。私有化現金代價最高約76.49億港元。

近4年前的中國糧油控股私有化,要約價溢價高達34.07%,帶動了當時該公司股價的飙升。而中糧包裝此次要約價溢價並不高,每股要約股份6.87港元較股份於最後交易日在聯交所所報收市價每股6.48港元溢價僅約為6.0%。

公告發出後,中糧包裝股價於12月7日不漲反跌,截至發稿跌幅為3.09%。而在披露私有化公告前,中糧包裝股價提前「起飛」,7月初至今股價累計漲超65%。

那麽,長平實業是何許人也?

企查查資料顯示,長平實業全名稱為「長平(杭州)實業控股有限公司」,是一家從事金融業為主的企業,為中國寶武鋼鐵集團(簡稱「寶武」)成員。目前,長平實業分别由寶武及國新投資持有61.54%及38.46%股權,寶武與中糧集團一樣都是大型的國資企業,其分别由國資委及全國社會保障基金理事會直接擁有90%及10%股權。

與很多中小型企業私有化背後是由於流動性差相比,中糧包裝的流動性相對較佳,日成交量往往有數百萬港元。但中糧包裝基本喪失了再融資功能,近年來未有再融資動作。

將中糧包裝私有化,背後主要有兩個原因。

中糧包裝在公告中稱,為保持集團競爭力,集團無可避免地制定及實施必要的業務轉型,要約人完成要約並成為集團控股股東後,將為集團的戰略發展提供強大的股東支持,並使集團可靈活作出戰略投資決策,以實現集團的潛在長期價值。

此外,從2021年10月19日起,中糧包裝已超過兩年未能符合上市規則關於25%最低公眾持股量規定。於公告發佈日(12月7日),中糧包裝的公眾持股量為約20.75%,仍顯著低於25%。中糧包裝表示,要約人相信,要約為一項退出安排,讓該等股東有機會,以較股份現行價格具吸引力的溢價實時變現彼等於中糧包裝的投資以換取現金,因此讓股東有機會將其資本重新調配至彼等可能認為在當前環境更具吸引力的其他投資機會。

上半年業績增長乏力

中糧包裝發展歷史較悠久,其前身無錫華鵬嘉多寶瓶蓋有限公司在1991年成立,並於1999年被中糧集團控股。

中糧包裝如今發展成為一家綜合性消費品包裝企業,定位於中高端的消費品客戶群,擁有馬口鐵包裝(三片飲料罐、食品罐、氣霧罐、金屬蓋、鋼桶等)、鋁制包裝(兩片飲料罐、單片罐)及塑膠包裝三大類包裝產品,主要應用於食品、飲料、日化等消費品包裝。

中糧包裝的客戶資源十分廣泛,客戶遍及眾多領域的知名品牌,如雪花、青島啤酒(00168.HK)(600600.SH)、百威、可口可樂(KO.US)、海天(603288.SH)、美贊臣、惠氏、寶潔(PG.US)、利潔時、中石油(00857.HK)(601857.SH)、殼牌(SHEL.US)等。

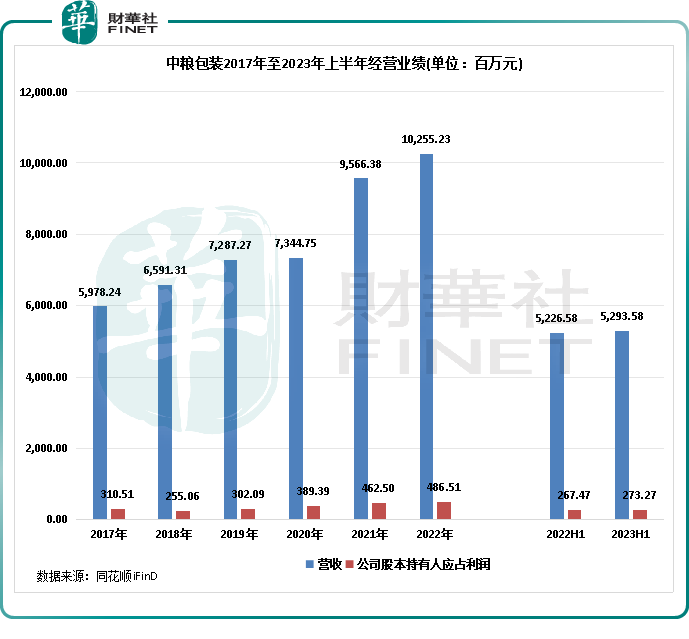

近年來受益於差異化罐型需求增長(如啤酒罐化率提升),中糧包裝經營業績整體保持穩步增長,2021年及2022年期間在疫情環境下還實現了增長提速。2022年,中糧包裝收入首次突破百億,淨利潤也達到4.87億元的歷史巅峰。

但進入2023年,中糧包裝經營業績反而在國内消費復蘇的背景下踩下了刹車檔,上半年收入及淨利潤僅錄得微增,分别增長1.3%及2.2%。期内,受益於原材料價格維持在低位,公司銷售成本下降,但被其他收入下降抵消,導致利潤增長乏力。

在兩片罐行業產能利用率提升和三片罐需求受益於能量飲料擴張等利好因素下,以及公司穩定的客戶關系,中糧包裝未來有不小的增長空間。

為此,中糧包裝產能端繼續擴充,沈陽新廠的啓動填補了公司東北區域產能空缺,昆明新廠、和成都三線均在今年實現投產。今年年初,中糧包裝宣佈,基於與國際大客戶長期戰略合作關系的發展,將在中東歐地區開辟第二個鋁制兩片罐合資工廠。