引言:

10月28日,隨著中國電信(00728-HK)發佈2019年前三季度運營數據及經營業績。意味著三大運營商(中國移動、中國電信及中國聯通)將迎來2019年前三季度運營數據的全面PK,孰強孰弱一看便知。

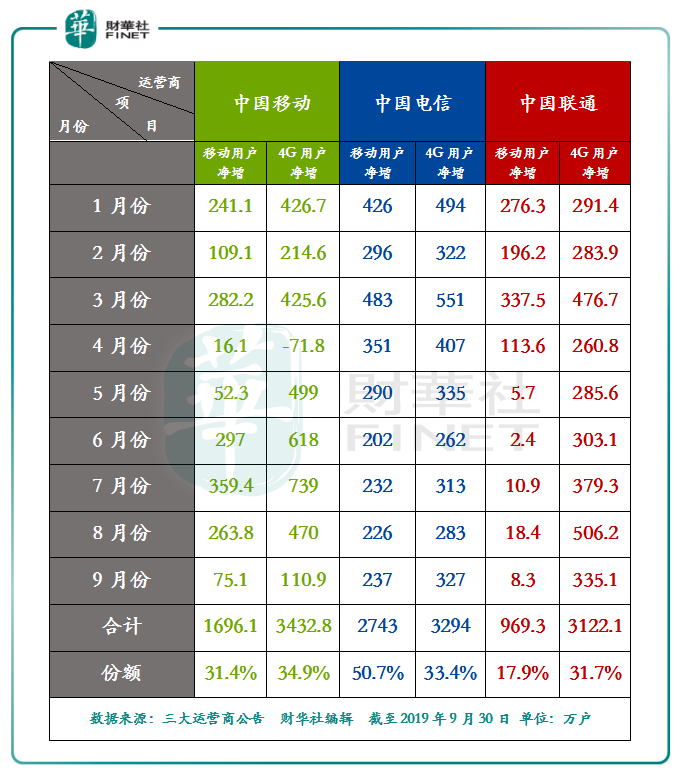

前三季度電信的移動用戶市場份額超50%

從前三季度運營數據比較(如下圖所示),中國移動(00941-HK)整體運營數據波動較大,但整體呈現正增長的態勢;中國電信則以「穩」字當道,前三季度移動用戶淨增數及4G用戶淨增數每月均保持在200萬戶以上的增量;中國聯通(00762-HK)(600050-CN)前三季度的運營數據表現可圈可點。前三季度4G用戶數保持著穩增長的態勢,但移動用戶數淨增卻是差強人意,整體呈現出前高後低的走勢,似乎有些發力過猛。

從前三季度移動用戶和4G用戶淨增總數來看,中國電信(下稱「電信」)用戶淨增數最多的運營商。截至2019年9月30日,2019年前三季度,中國電信的移動用戶淨增數為2743戶,市場份額為50.7%,高於同期中國移動(下稱「移動」)1696.1萬戶的移動用戶淨增數,及31.4%的市場份額,也高於中國聯通(下稱「聯通」)969.3萬戶的移動用戶淨增數,及17.9%的市場份額。

4G用戶淨增數方面,2019年前三季度三大運營商的4G用戶淨增數均超3000萬戶,整體增速保持一致,市場份額各佔32%左右的。截至2019年9月30日,中國電信、中國移動及中國聯通4G用戶淨增數分别為3432.8萬戶、3294萬戶及3122.1萬戶,市場份額分别為34.9%、33.4%及31.7%。

由此可見,2019年前三季度三大運營商移動用戶數表現最為亮眼的應屬中國電信。

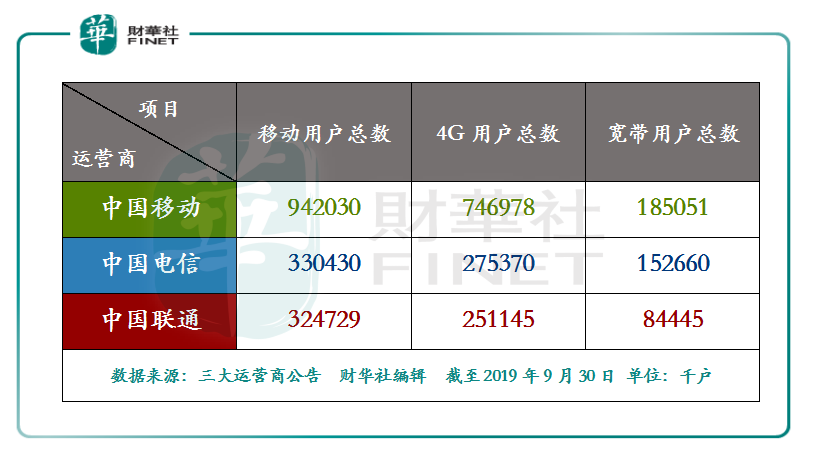

移動成「移動」及「寬帶」老大,電信全面趕超聯通

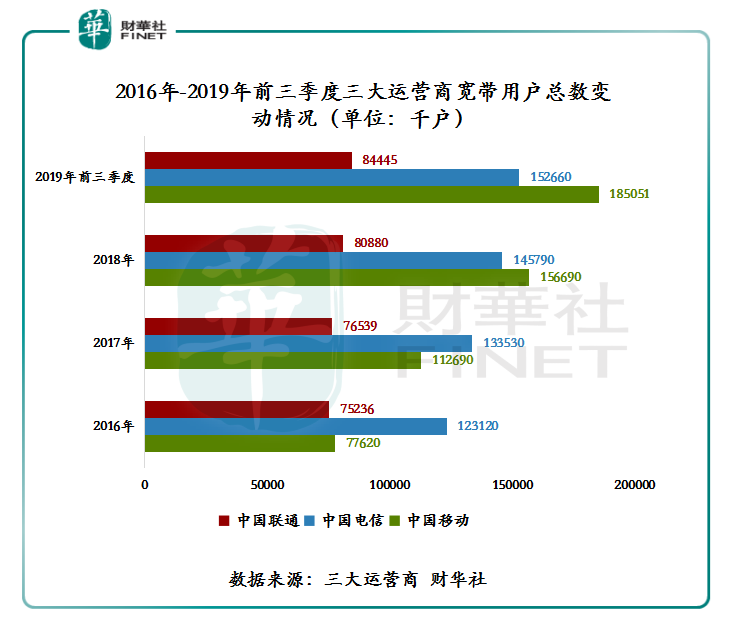

從移動用戶和寬帶用戶總數來看,移動在移動用戶霸主地位無可撼動,而且寬帶用戶總數自2018年超電信後,移動優勢進一步擴大,坐穩寬帶「一哥」的位置。

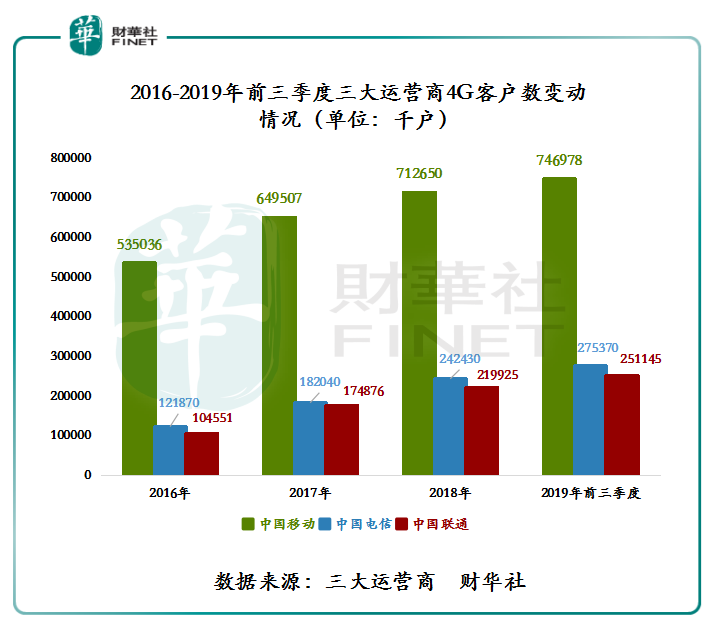

截至2019年9月30日,中國移動的移動用戶總數為9.42億戶,4G用戶數總數為7.46億戶,寬帶用戶數為1.85億戶,分别是電信的2.85倍、2.71倍及1.21倍,聯通的2.90倍、2.98倍及2.19倍。

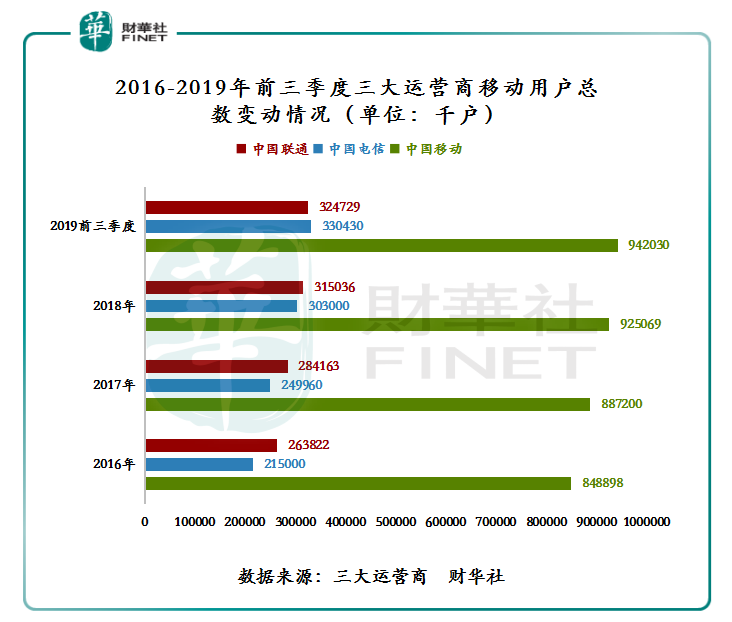

相較於移動坐穩「移動」及「寬帶」第一位置不同的是,第二的位置正發生悄然的變化。截至2019年9月30日,電信的移動用戶總數為3.3億戶,高於聯通移動用戶總數的3.24億戶,首度超過聯通。意味著電信從移動用戶數、4G用戶數及寬帶用戶全面趕超聯通,坐穩運營商老二的位置。

看似風平浪靜,實則波濤洶湧,泥沙俱下。

自2018年開始,三大運營商的競爭愈演愈烈,移動在寬帶用戶數正式超越「老大哥」電信。移動寬帶趕超電信的策略是基於自身龐大的用戶數為基礎,通過線上線下渠道的不間斷的營銷,將寬帶服務覆蓋至全國,這也是為何自2016年開始,移動的家庭寬帶用戶數出現了爆發是增長的主要原因。截至2016-2018年,移動的寬帶用戶總數從2016年的7762萬戶增至2018年的1.57億戶,年復合增長率為42.2%,高於同期電信的8.83%。

電信在失守寬帶第一寶座之後,開始在移動用戶端發力,於2019年前三季度正式超越聯通成為業内第二。截至2016-2018年,移動用戶總數從2016年的2.15戶增至2018年的3.03億戶,年復合增長率為18.71%,高於同期移動的5.39%及聯通的9.44%。

4G用戶總數方面,移動在移動業務領域的地位仍固若金湯,而電信也以微弱的優勢佔據第二的位置。

值得注意的是,在運營商服務行業結構調整的過程中,聯通在移動用戶數及寬帶用戶數的表現並不搶眼,似乎給人一種「他強任他強,清風拂山崗。」與世無爭的感覺。

前三季度移動淨利下滑幅度最大

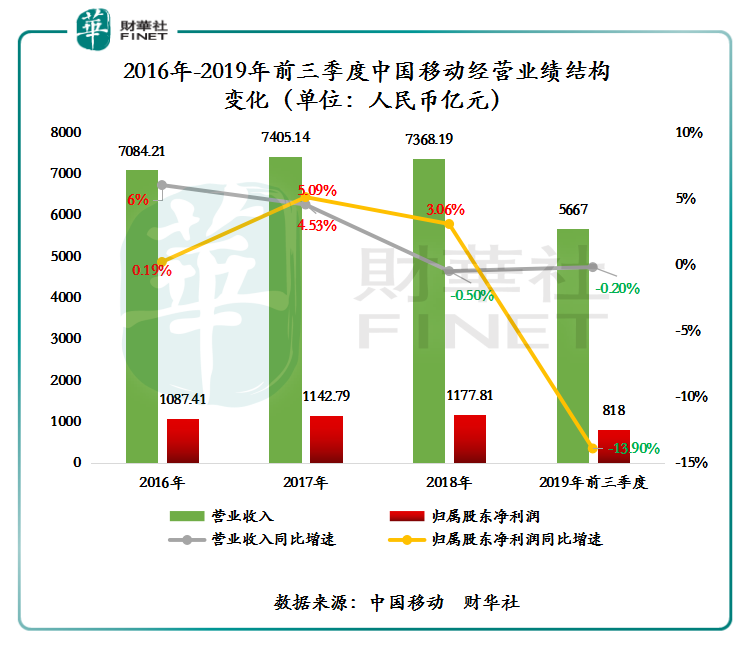

雖然移動在移動業務領域呼風喚雨,但受今年「提速降費」、市場飽和及4G流量紅利逐步消退的影響,前三季度經營業績下滑速度遠高於其他兩大運營商。

截至2019年9月30日,移動的營收收入實現人民幣5667億元(單位下同),同比下滑0.20%,出現兩連降;歸屬股東淨利潤為818億元,同比下滑13.90%。從目前營業及淨利增速來看,移動2019年全年度的經營業績有可能出現營收及淨利雙降。這意味著移動上市至今首度出現營收及淨利雙降的情況。

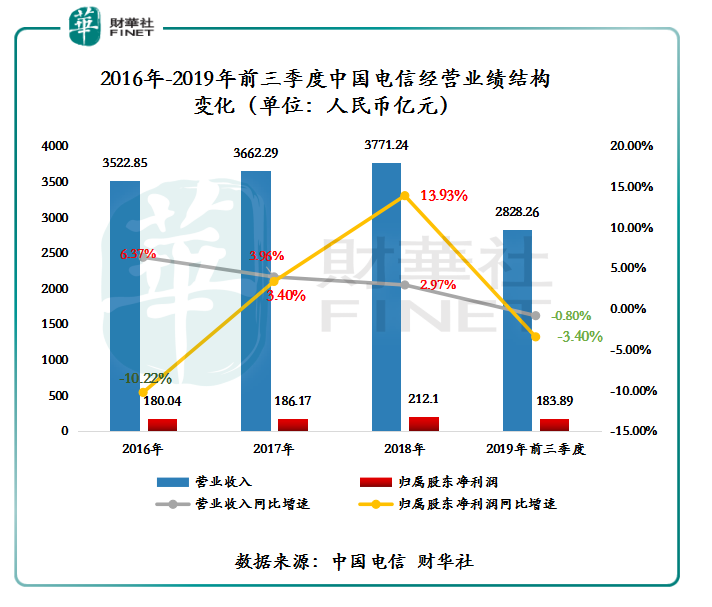

「提速降費」對移動用戶基數大的運營商影響比較大。因此,電信及聯通前三季度經營業績放緩速度沒有移動的明顯。截至2019年9月30日,電信的營業收入為2828.26億元,同比增速0.80%,歸屬股東淨利潤為183.89億元,同比下滑3.40%,剔除中國鐵塔2018年第三季度上市一次性收益,同比上升2.5%。

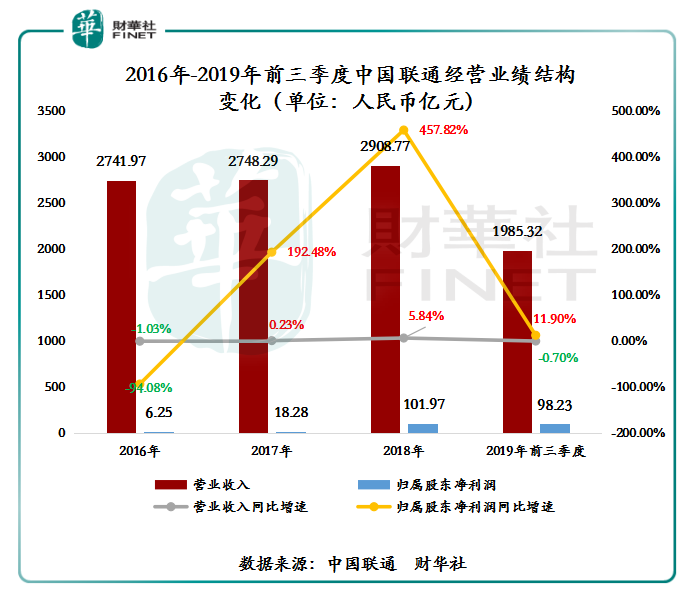

截至2019年9月30日,聯通的營業收入為1985.32億元,同比下滑0.70%,歸屬股東淨利潤為98.23億元,同比增長11.90%。

4G流量紅利消退,運營商業績增速點在哪?

從2019前三季度三大運營商業績增速來看, 4G流量紅利正在消退是不爭事實,運營商之間的用戶數增長更多是存量博弈為主。面對4G流量基本飽和的當下,未來運營商業績增長點或許離不開以下兩方面:

第一方面,目前三大運營商的移動用戶數基本是以4G用戶為主,4G向5G全面過渡還有一段時間。據多家投行預測,預計至少2022年才能初步實現全國大範圍覆蓋,這意味著4G用戶真正向5G過渡最少還有2年時間。而在過渡的這段時間里,如何提高用戶的粘度的同時,對用戶進行二次挖掘,提升整體流量的價值,也是運營商實現有質量增長的關鍵點。

第二方面,在5G商用日漸臨近之際,三大運營商可以進行直接進行比拼是5G套餐設計。與4G時代提高頻譜效率和數據的傳輸速率不同的是,5G除帶來更快網速外,還帶來低時延、低抵消、廣覆蓋、高容量的等技術優勢,基於這些5G的技術特徵,運營商可向客戶提供差異化服務,並推進與下遊企業合作,加速產業上下遊的融合,為未來收入多元創造機遇。5G套餐作為向用戶的「敲門磚」,套餐設計的差異化,將成為運營商主要的營銷和獲客手段。5G套餐出台,給運營商帶來多少用戶增量將成為關鍵。對此,5G套餐出台之時也是三大運營商正式拉開5G商業時代PK序幕之日。

尾語:

在4G時代,中國移動成為國内最大運營商。與4G時代不同,5G時代下是三大運營商同處同一起跑線,孰強孰弱存在較多的變速。是中國移動強者恒強,還是後兩者異軍突起,我們只能拭目以待吧。