新冠疫情黑天鵝令眾多上市公司業績折戟,卻也有極少公司在逆境中獲得成長。國内最大的生活用紙及婦幼衛生用品用紙製造商恒安國際(01044-HK)算是其中之一。自1月20日鍾南山確認新冠疫情可以人傳人起,至5月13日收盤,恒安國際股價累計漲幅約7.5%,同期恒生指數累計跌幅達15.8%。

國家統計局數據顯示今年一季度GDP同比下降6.8%,疫情重挫經濟發展,但從歷史來看,每次重大疫情總是會提高人類的科學衛生意識。在這場百年一遇的新冠大疫情中個人家庭衛生用品市場獲得逆市增長,恒安國際受益於此,股價上升獲得市場認可。

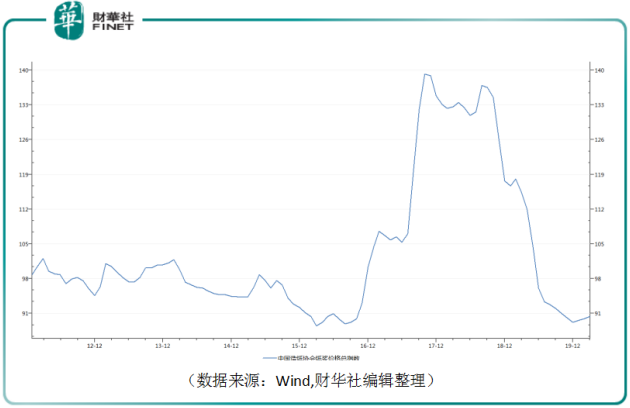

2019年,盤踞價格高位達一年之久的紙漿價格開啓暴跌模式,但這並未將恒安國際股價推高。直至2019年末,中國造紙協會紙漿價格總指數為89.19,這較2018年高位下跌幅度達34.8%,至此恒安國際的股價才開啓升勢。

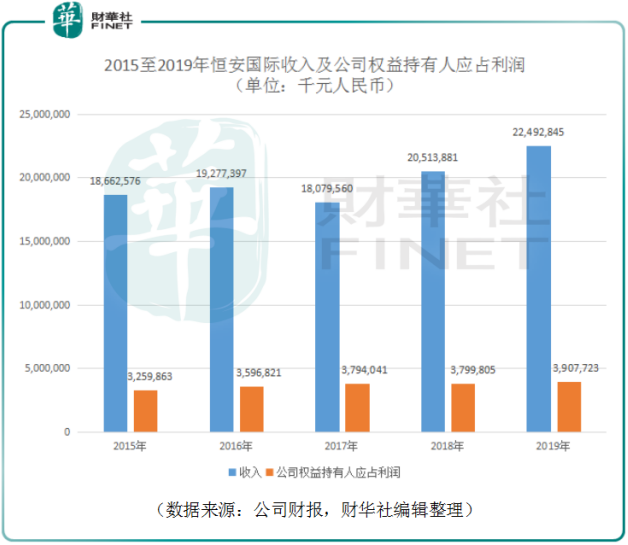

財華社統計恒安國際2015至2019年資料,2019年公司實現收入224.93億元(單位人民幣,下同),同比增長9.6%,創下歷史新高。公司權益持有人應佔利潤39.08億元,同比增長2.8%,同樣刷新歷史記錄。低木漿價格會持續多久?面對市場的疑問,恒安國際預期2020年上半年木漿價格將在低位運行,有助公司緩解成本端壓力,並進一步改善毛利率。

2019年在木漿價格高位回落的情況下,公司紙巾業務毛利率有所上升,但是其它業務的毛利率水平較低。2019年其他業務收入佔集團收入比重同比上升3.2個百分點至13.7%,收入結構的變化壓低了公司總體毛利率。2019年集團總體毛利率同比僅增長0.4個百分點至38.6%。恒安國際有意強化高毛利率產品的比重,以提高公司整體毛利水平。但高毛利產品及新品的推出會短期增加品牌宣傳開支,2019年公司推廣、分銷成本及行政費用同比增長29.4%,此合計費用佔總收入的比重由2018年的16.9%提升至20.0%。隨著市場對新品的接受程度提升,這部分高毛利率的產品或將給公司盈利帶來更多貢獻。

實際上,同樣是聚焦生活用紙業務的中順潔柔(002511-CN)亦有提升高毛利率產品佔比的戰略。公司將品牌定位「高端生活、品味潔柔」並在2019年加大高端、高毛利產品的銷售力度,高毛利產品收入佔公司總收入比重提升至近70%。2019年,中順潔柔生活用紙毛利率達到39.95%,其財報中稱其位居國内生活用紙行業第一。

但恒安國際的產品結構卻更為多元。公司以衛生巾產品、一次性紙尿褲產品、紙巾產品構成三大主營。2019年衛生巾產品以28.8%的收入佔比為集團貢獻了73.5%的業績,當屬恒安國際的重要造血來源。但是2019年該分部收入同比降低1.6%至64.87億元,

相反在紙巾業務方面,其在2019年以51.1%的收入佔比為集團貢獻了20.0%的業績。2019年,紙巾業務收入同比增長12.3%至114.87億元。因木漿價格在2019年持續下跌,這使紙巾產品毛利率由2019年上半年的25.0%大幅增長至下半年的30.1%,年内毛利率同比增長5.2個百分點達到27.7%。

紙尿褲業務上,2019年該分部業務收入同比降低6.3%至14.39億元,佔公司總收入比重6.4%;家居用品業務收入同比增長63.4%至3.77億元,佔公司總收入比重僅為1.7%。

此外,恒安國際有意開拓海外市場,但在2019年似乎遇到挑戰。期内海外市場實現收入5.59億元,同比增長28.5%,佔公司的總收入比重由2018年的2.1%提升至2.5%,佔比仍然較低。

另一方面,芬蘭芬漿擬建的製漿廠所需的環境許可證遭當地最高行政法院否決。儘管遭遇此次挫折,恒安國際表示公司的國際化步伐不會因此停滞,將會繼續物色海外投資機會。在2020年餘下的後疫情歲月中,國際經貿和經商環境充滿著巨大的不確定性,堅持業務多元化,佈局國際化的恒安國際將擁有更強的係統風險抵禦力。