騰訊和攜程作為同程藝龍(00780-HK)的兩大股東,這家公司一上市自然而然就在二級市場上獲得很高的關注度,尤其是騰訊,不光會在財務上給公司帶來利好,更重要的是,騰訊的流量在戰略上會給同程藝龍提供巨大的幫助。

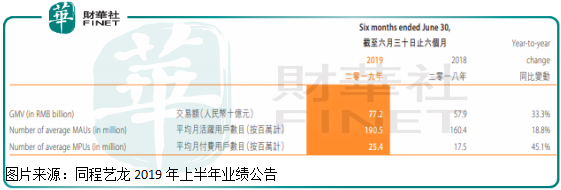

根據同程藝龍2019年半年報顯示,公司上半年平均月活躍用戶高達190.5百萬人,二季度公司在騰訊旗下的微信支付、互動廣告和微信的分享、搜索月平均總活躍人數為152.6百萬人,更重要的是,同程藝龍在騰訊這里獲客成本比較低,可見騰訊對同程藝龍的重要性。

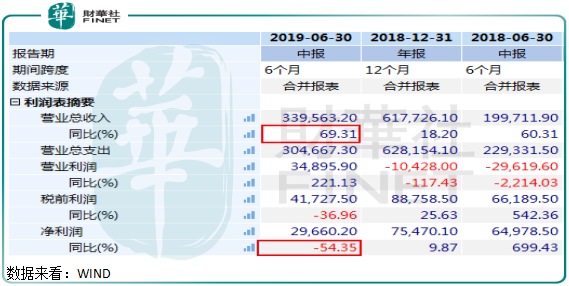

具體看,這家公司上半年實現營業收入33.74億元(人民幣,下同),同比增長69.0%;實現歸母淨利潤2.97億元,同比下滑54.35%,毛利率為68.6%,較去年同期小幅下滑。

如果只是看同程藝龍的淨利潤數據,確實不怎麽樣,但是,淨利潤數據最起碼現在來看,對公司還不是最重要的,為什麽呢?

付費用戶大幅增長是亮點

首先,同程藝龍是做旅遊服務的,是國内最大的線上旅遊網站之一,它的主營業務包括交通票務和住宿預訂,這個行業空間是比較大的,因為隨著人們生活水平提高,旅遊業也算是剛需產業吧,另外,從這家公司營收數據看呈爆發式增長(2018年增長108.67%),也可以側面反映出這個行業空間還大。財務方面,公司已經實現了營收平衡,賬上現金資產很多,短期和長期借款很少,所以,當下公司更重要的是搶佔市場份額,用戶多了,對下遊的客戶定價權才會比較強。

另外,今年公司主營業務的盈利數據也是比去年好的多,原因我們等會再說。

從公司上半年的運營指標來看,平均月活躍用戶為190.5百萬人,較2018年增長18.8%;平台總的交易額為77.2億元,較2018年增長33.3%;平均月付費用戶數目為25.4百萬人,比2018年增長45.1%。

平均月付費用戶和交易額增速都高於平均月活躍用戶增速,也就是說,不光公司的用戶量在增長,單一用戶給公司貢獻的收入,比去年增加了,不光是用戶多了,且有更多的用戶願意付錢了,公司的經營效率提高了,這才是同程藝龍上半年業績的看點。

淨利潤數據明顯下滑了,我們為什麽說他比去年經營的好了?

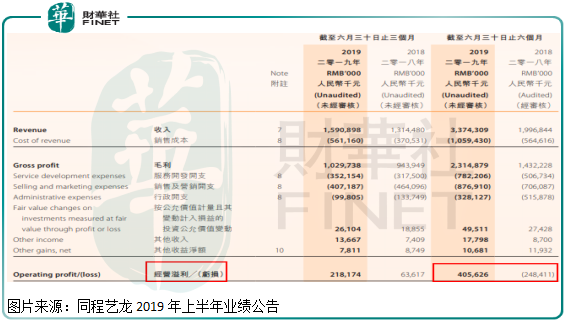

從上圖我們可以看出,上半年同程藝龍的經營利潤有4.06億元,而2018年同期這個數據是虧損的,經營數據確實比去年好的多,而淨利潤數據下滑,主要是因為2018年公司有一項非經常性利潤9.08億元,導致去年基數太高了,所以,今年上半年公司的淨利潤數據同比就出現了下滑。

最後,我們就同程藝龍股權結構,談談對公司的影響?

增加協同效應、避免惡性競爭

根據同程藝龍招股書披露的股權結構顯示,騰訊和攜程網分别為公司的前兩大股東。

首先來說騰訊,騰訊最核心的就是他的微信和QQ能給公司帶來巨大的流量,而互聯網企業大部分對流量都非常依賴,所以,騰訊就掌握了這個行業最值錢的資源。同程藝龍也是如此,對流量非常需要,他想要快速發展、快速佔領市場份額,就需要引流,而騰訊作為他的前兩大股東之一,在流量資源這塊給公司提供了巨大的幫助,且還是低成本的,這使公司發展如虎添翼。這里我們需要思考的是,公司業務模式對騰訊非常依賴,這是否有一些潛在的風險?

再來說攜程網,攜程和同程藝龍都屬於一個行業,類似美團和餓了麽,而攜程網作為同程藝龍的前兩大股東之一,這會在一定程度上規避行業内的惡心競爭,使同程藝龍的經營壓力會小一點。

整體來看,同程藝龍上半年的經營狀況還是不錯的,不光活躍用戶在快速增加,且用戶的平均貢獻率在提升,經營利潤也開始好轉,反映至二級市場上,在半年報披露次日,公司股價盤中最高漲幅超過4%,截至收盤上漲1.64%。