財華社訊,4月23日,國内營銷及銷售SaaS解決方案提供商邁富時管理有限公司(以下簡稱「邁富時」)通過了港交所聆訊,中金公司和建銀國際為聯席保薦人。

值得注意的是,邁富時歷經三次遞表才成功通過港交所聆訊。港交所官網顯示,邁富時曾於2022年11月、2023年5月及2024年3月分别三次向港交所遞交招股書。

據聆訊資料顯示,邁富時主要通過Marketingforce平台提供營銷及銷售SaaS解決方案,為各種規模具有不同需求的企業提供服務,從内容與體驗、廣告與促銷、社交與關系、銷售與愉悅、數據與分析到策略與管理。

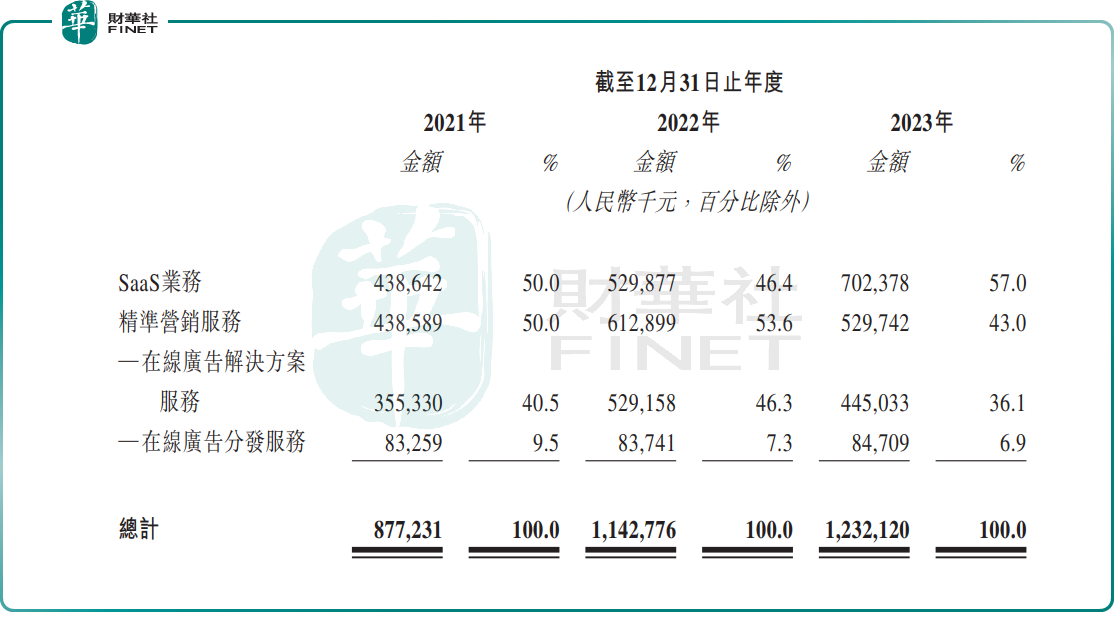

從產品及服務角度來看,邁富時主要通過SaaS業務(核心SaaS產品包括T雲及珍客)和精準營銷服務(在線廣告解決方案服務及在線廣告分發服務)為客戶提供SaaS解決方案。截至2023年,SaaS業務取代了精準營銷服務成為公司的主要收入來源。

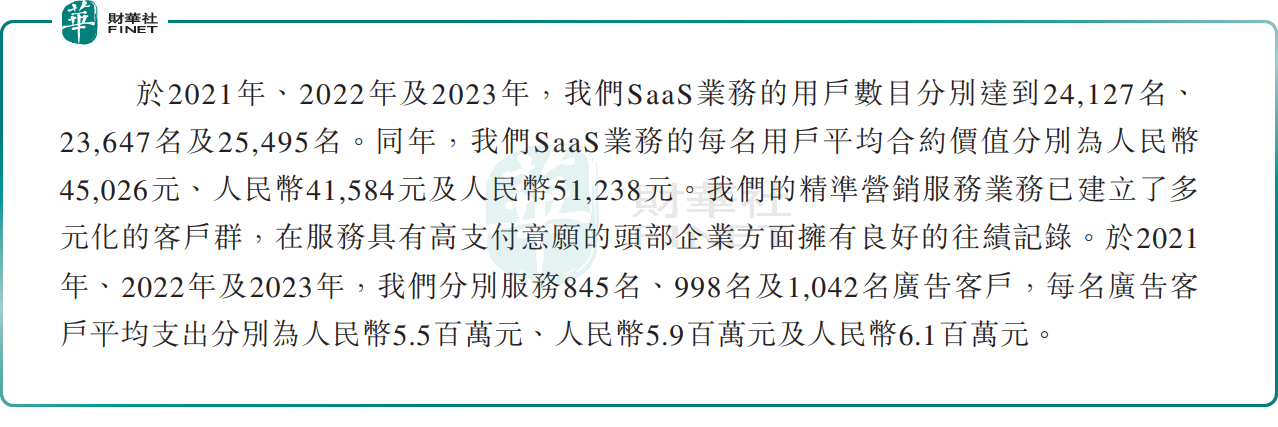

根據最新財報數據顯示,2023年SaaS業務的用戶數量達到25495人,相較於去年同期的23647人,實現了7.8%的增長;同時SaaS業務的每名用戶平均合約價值為51238元,相較於去年同期的41584元,增幅為23.2%。

得益於用戶數及客單價持續增長,SaaS業務2023年收入錄得7.02億元,同比增長32.5%,佔公司收入比重為57%。

精準營銷服務方面,2023年廣告客戶數為1042名,每名廣告客戶平均支出為610萬元,分别較去年同期的998名及590萬元增長4.4%和3.4%。

在廣告客戶數及收入增速不佳的背景之下,於2023年精準營銷服務首次出現收入下滑的情況。據聆訊資料顯示,2023年精準營銷服務收入約5.3億元,同比下滑13.6%。

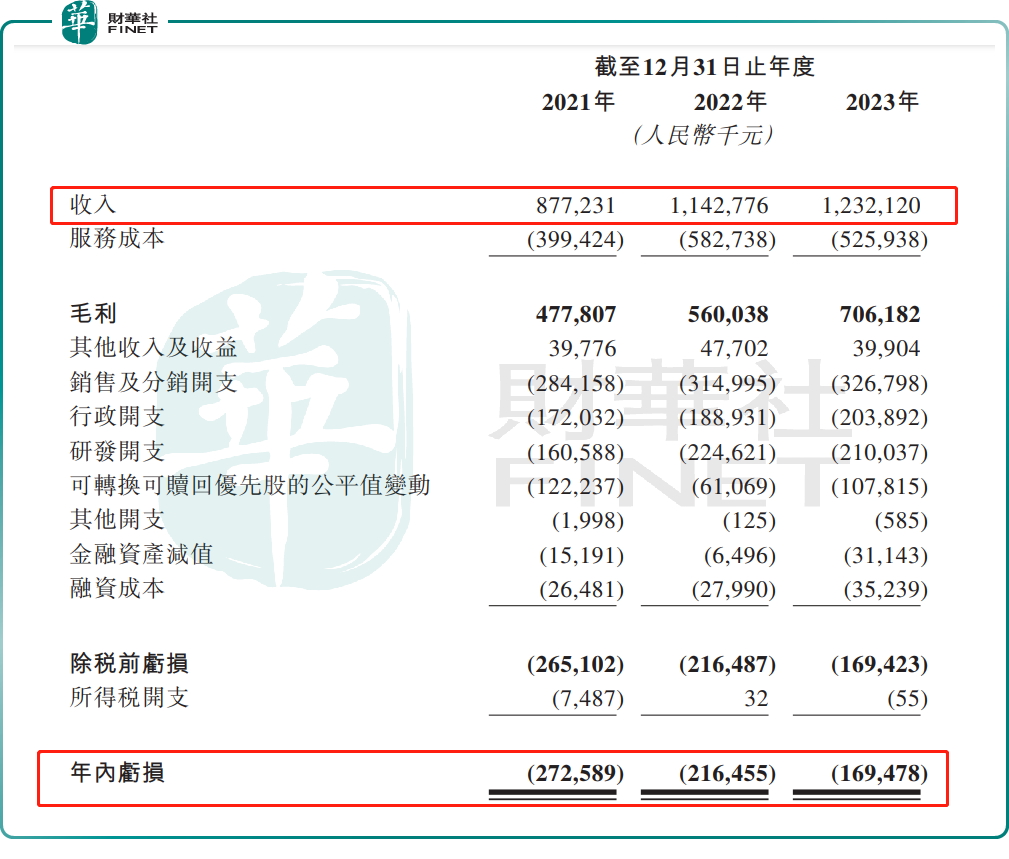

從整體收入來看,於2021年、2022年及2023年,公司分别實現收入約為8.77億元、11.43億元以及12.32億元;同期,年内虧損分别約為2.73億元、2.16億元以及1.69億元,三年合計虧損約6.59億元。

實際上,由於受高獲客成本及宏觀經濟面臨下行壓力等諸多因素影響,虧損成為國内SaaS行業的常態。對於連續三年產生虧損,邁富時表示,原因主要系公司在快速擴大SaaS業務過程中產生大量研發開支、行政開支以及銷售及分銷開支。

邁富時稱,「由於我們仍在擴張SaaS業務,我們預期2024年淨虧損將大幅增加,主要由於可轉換可贖回優先股及以股份為基礎的付款的公平值變動所致。」

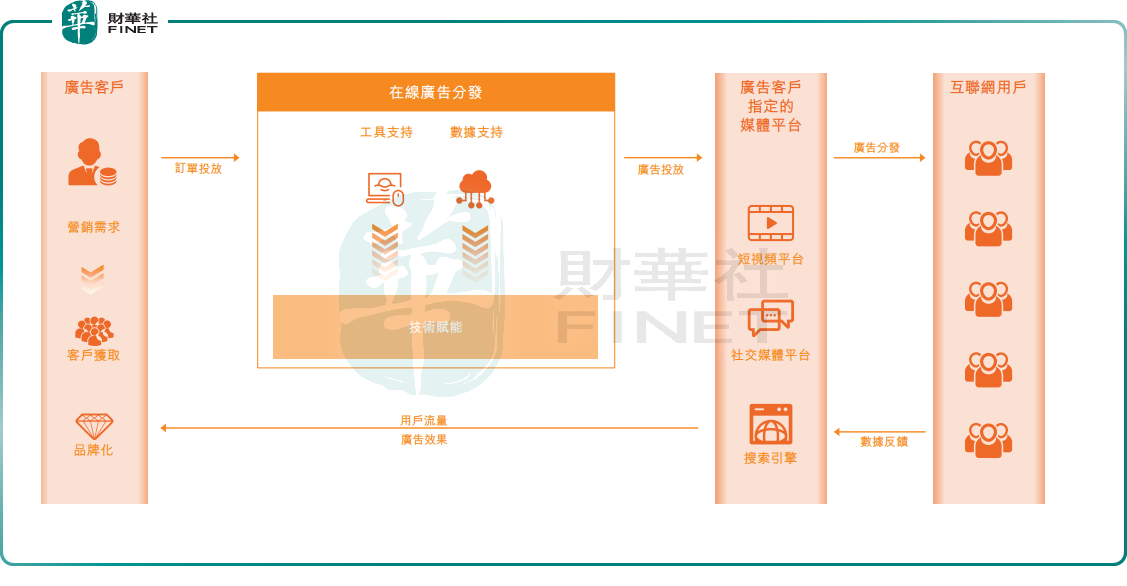

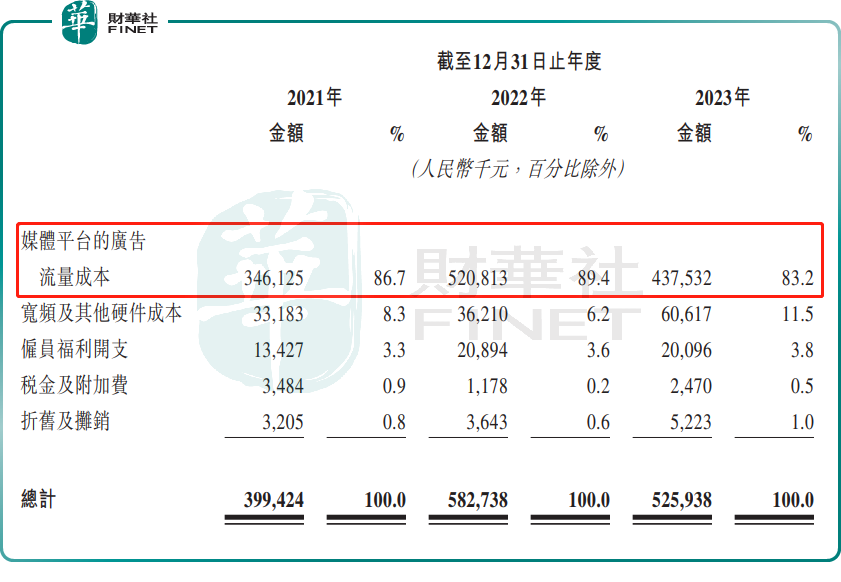

在銷售成本中,廣告流量成本是邁富時重要是成本支出項。在過去幾年,邁富時主要依賴在抖音平台上購買用戶流量及投放其廣告,於2021年至2023年,公司來自媒體平台的廣告流量成本分别高達3.46億元、5.21億元及4.38億元,佔營銷成本有較大比例。這背後與其商業模式有一定關系,需要找頭部媒體平台獲取流量。

在招股書中,邁富時表示,在提供在線廣告分發服務時,公司以代理而非委託人身份行事,並代表彼等通過彼等各自的廣告賬戶,在客戶指定的媒體平台上投放廣告。

另一方面,銷售及營銷開支也是影響邁富時盈利能力的一個支出項。2023年,公司銷售及營銷開支達3.27億元,呈現逐年提升態勢,從而拖累了公司的盈利表現。

邁富時所處的營銷及銷售SaaS解決方案市場是小而美的賽道,2022年,該行業的市場規模僅為206億元,但增長潛力強勁。根據弗若斯特沙利文數據,2018年至2022年,該行業市場規模復合年增長率達29.7%,預計2022年至2027年復合年增長率仍達29.3%。

邁富時則是國内營銷及銷售SaaS解決方案市場的龍頭企業,2022年按收入計的市場份額為2.6%,名列第一。公司在招股書中表示,「公司最重要的競爭優勢之一是能夠商業化大規模地提供涵蓋營銷和銷售兩個階段最廣泛功能的SaaS解決方案,這使我們能夠以更高的價格提供標準產品及解決方案,有助於實現高盈利率,並體現在我們的高毛利率水平以及平均合約價值上。」

但面對持續的市場教育成本,高昂的研發開支以及行業競爭日趨激烈等諸多挑戰,邁富時何時才能實現自我造血能力?我們將持續關注。