編者按:

中國概念股(下稱:中概股)其實是一個稱呼,專指在國外上市的在國内註冊的公司,或者是在國外註冊但業務和關係在國内的公司的股票。

中概股的誕生是由於我國之前發行上市的審核制度、不允許同股不同權以及對利潤較高的要求等。一些互聯網企業和科技型公司無法滿足審核和監管要求,謀求海外上市。

美股一度歡迎中國企業赴美上市,認為中國企業可以為美股貢獻利益和價值。現在則徹底轉了態度。

這其中一個重要原因是美方認為中國企業在收割美國投資者。老美認為,很多中國企業在線下擴張「燒錢」,在資本市場賺錢。

這種商業模式讓美股機構投資者很受傷,也嚴重損害美國資本市場利益。老美直呼受不了,「不喜歡這種商業模式,這種商業模式不可持續」。

中概股在美股風雲激蕩三十年,跟華爾街精英學得段位越來越高。但是仍要看到,個中企業在美股「渾水摸魚」,不僅自己惹禍上身,還敗壞了中概股的名譽。

如今《外國公司問責法》、納斯達克也申請修改上市規則,加強對上市公司的資格審計,海外監管趨於嚴苛下美股市場充斥著對中概股的敵意。

中概股走過輝煌,穿過泥濘,這一路的成長,精彩的故事還在繼續譜寫。

走出國門,去美股融資

改革開放春風下,上世紀90年代中國股市開始建立。與此同時,海外證券市場融資也出現。

一開始中國企業要想出海融資只有一種途徑,政府主導,在紐交所、納斯達克進行嘗試性的股票融資。上海石化(SHI)有幸成為第一批試點企業,於1993年7月在紐約證券交易所上市。

還有一種就是反向收購,即是A股常說的「買殼」。據統計,從2001-2010年,通過買殼上市的外國公司中85%是中國企業。

雖然買殼在美股名聲很臭,被認為有會計造假嫌疑以及存在公司治理诟病,不過美國已經形成一條完備的產業鏈,幫助國内上市困難,又想把一部分錢轉移到海外的中國公司赴美上市。

總之,自從中國企業「破冰」美股上市以來,赴美上市中國企業「魚龍混雜」如過江之鲫。

10年後的2000年,美股迎來中概股第一波上市高潮。彼時國内門戶網站代表新浪、網易、搜狐,以及通信企業UT斯達康、中國聯通相繼花落美股,中概股群體迅速壯大。

2000-2010年間,斷斷續續有不少中國知名新經濟公司趕赴美股。

例如2005年8月百度在納斯達克上市。2006年新東方、如家等9家中國公司在美上市。2009年7天連鎖酒店等20家公司在美上市。

這一波中概股上市潮奠定了海外中概股的市場地位,通過中概股讓海外投資者充分分享到中國增長紅利。

2010年是中概股命運轉折點。東方紙業被渾水做空。

此後的2010-2020年是中概股上市+做空交叉發展的十年。2011年奇虎360、世紀佳緣等15家中國公司在美上市,衝淡了中概股的做空危機。

2012年7月新東方陷入VIE風波。

直到2014年阿里巴巴、京東微博等15家公司在美上市,中概股才真正打破2010年中概股做空危機陰影,迎來最活躍的一年。

伴隨著長達30年發展的起起伏伏,一路也摻雜這一些中概股的凋零。中金公司研報顯示,僅2015年就有28家企業宣佈私有化退市。

站到30年後復盤存量中概股數量,美股上市數量達到248家。Wind數據顯示,截至2020年5月28日,中概股有248家,總市值約1.56萬億美元,其中總市值超過10億美元的有68家。

危機:做空與邊緣化

美股給了中概股20年成長時間。

20年後危機乍現。2010年6月,渾水公司發佈對東方紙業、綠諾科技做空報告。

東方紙業是河北最大紙製品生產商,公司剛於2007年11月在美國OTCBB上市,2009年轉入紐交所。

在2010年6月底至7月,渾水連續發佈6份報告,稱東方紙業涉嫌嚴重的詐騙和造假行為,涉嫌資金挪用、誇大營收和資產估值、毛利潤率等。

為反擊渾水,東方紙業聯合法律事務所Loeb、德勤等機構,圍繞渾水的質疑展開獨立調查。

5個月的調查結束後,東方紙業董事會審計委員根據聯合獨立調查結果,全盤否定渾水的質疑報告。

這一反擊雖積極主動,但未能徹底打消市場疑慮,東方紙業股價一路下跌,熬2013年7月跌幅超過80%,市值損失1.7億美元。

2010 年11月,渾水再對綠諾科技下手,質疑其誇大收入、管理層挪用上市融資金等行為。23天後公司被迫退市。

這不啻於對中概股是當頭一棒,宜早不宜遲,就中概股里的南郭先生而言,這一棒遲早要來的。

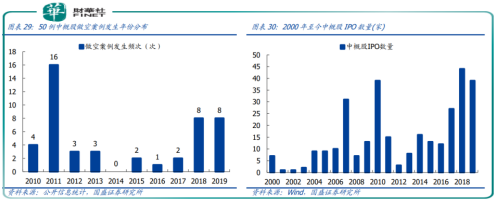

據國盛證券證券統計,2010年至今有50家中概股遭遇海外沽空。2010-2012年是中概股做空潮。

做空危機引發2010年12月美國證監會對上百家中概股進行調查,重點集中借殼上市的企業,中概股信譽受到巨大打擊。

渾水名利雙收,格勞克斯、匿名分析、美奇金、哥譚市等做空機構相繼走上歷史舞台。

不過在利益驅使下某些做空已經喪失理智,比如惡意空頭們,肆意扭曲、誇大事實,惡意操縱股價,連一些優質中概股也成為受害者。

2012年渾水攻擊新東方,稱其存在各種財務造假。俞敏洪事後回憶說他當時比較從容。看到股價大跌誰也很難從容,不過俞敏洪這種定力或來自對公司的自信。

美國證監會後來也對新東方啓動調查,結果一切安好,後續公司股價還迎來一波漲幅。

阿里巴巴、拼多多、京東等大型中概股也遭遇過空頭襲擊,不過始終無法撼動這些「巨無霸」。

像阿里、拼多多這類好命公司不多,大部分被做空企業遭遇空頭攻擊過後,一地雞毛。不管其有沒有得手,中概股反正聲名受累,遭受估值歧視。

自2010年做空機制在美股大行其道,中概股赴美上市數量已經從2010年的高點急劇下降,直到2018年才創新高。

中國市場逐漸完善

中概股赴美上市主要源於中國早期資本市場正處於起步階段。

上海證券交易所於1990年12月正式開業;深圳證券交易所於1991年7月正式成立。幾乎相同時間,中國企業已經開始赴美上市。

二十年後創業板在深圳正式開板。

此外,我國IPO發行制度的財務標準較為嚴格。

根據證監會《首次公開發行股票並上市管理辦法》,主板(含中小板)新股發行要求企業在上市前必須連續3年盈利,並且累計淨利潤需要超過3000萬;

創業板新股發行要求企業在上市前兩年淨利潤累計不少於1000萬元,且持續增長,或最近1年盈利且淨利潤不少於500萬元,最近一年營業收入不少於5000萬元,最近兩年營業收入增長率均不低於30%。

上市審核制度標準方面,海外成熟市場則更為靈活。

以紐交所為例,1999年以前紐交所上市要求企業連續三年盈利,且累計調整後淨利潤不低於2500萬美元。

1999年紐交所調整上市標準,允許未盈利企業上市,只要企業滿足市值不低於10億美元,年收入不低於2.5億美元的條件即可上市。

2008年紐交所進一步放松上市標準,允許市值不低於1.5億美元、總資產不低於7500萬美元的企業上市,只要有盈利潛力,即使短期沒有收入也可以上市。

紐交所變革,讓其網羅中國一眾朝陽產業。

據GICS行業分類標準,中概股市值佔比94%的公司集中在信息科技(如軟件與服務、半導體)、可選消費品(零售、旅遊休閑、教育)、通訊業務以及醫療保健四個板塊。

對比香港中資股市場,市值佔比72%的公司集中在金融、地產、能源等老經濟板塊

對比之下,A股高上市門檻,將百度、阿里、京東這類公司拒之門外,也錯失這輪產業升級成長起來的有前景新經濟公司。

中國市場改革已經被推上日程。

2018年港交所允許未盈利生物科技公司上市。2019年中國設立科創板,取消對上市企業盈利要求。2020年創業板實施註冊制。

這些個變化不可小觑,代表中國市場正在逐步減少與美股間的制度差異,為中概股回歸掃清障礙。

此外本身業務在國内,中概股回歸後還能形成資本市場協同效應,提高估值水平。中概股也是樂得回歸。

萬事俱備,只欠東風。

中概股階段性回歸成定勢

瑞幸事件加速中概股回歸。

5月20日,美國參議院全數通過涉及中概股的信息披露及審計底稿方面的立法,要求在美國上市的公司財務數據透明,且不受政府的控制。

在針對中概股監管上,美國監管機構逐漸超越合理管控範圍,美股市場對中概股的信任危機已經崩塌。

中概股們也在著手準備回歸。

在近日京東被曝秘密向港交所提交上市申請後,網易也傳出採取保密形式赴港上市。

中概股互聯網巨頭紛紛將二次上市瞄準一衣帶水的港股。2019年阿里巴巴、百濟神州等中概股已經實現美股及港股兩地上市。

除卻這類二次上市的,還有2019年從美股退市的中芯國際,一年後登陸科創板。光伏行業巨頭天合光能也在2017年從美退市後,成功在科創板上市。

中概股從美股「撤退」並非美股的勝利,而是一種雙輸局面。某些中概股表現挫傷了華爾街投資人的信心,中國創業者少了一個重要的融資渠道。但美股監管機構「一刀切」也讓自己錯失中國優質上市企業。

還是那句話,中美只有合作才能共赢。