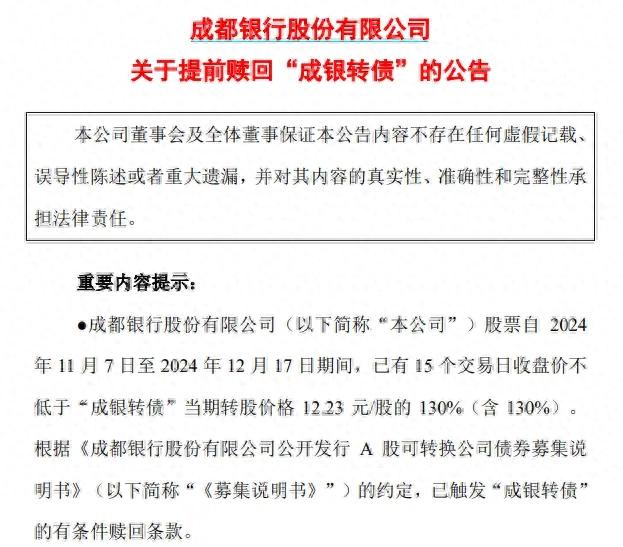

近期成都銀行 (SS:601838)可轉債觸發強贖,對成都銀行的核心一級資本後續會有一定補充,或許又能稍微放開手腳延續一段成長。

成都銀行是近些年成長性最強的上市銀行之一,自2017年以來,公司營收與凈利潤大幅增長,股價也是一路攀升。

一、業績和財務雙優

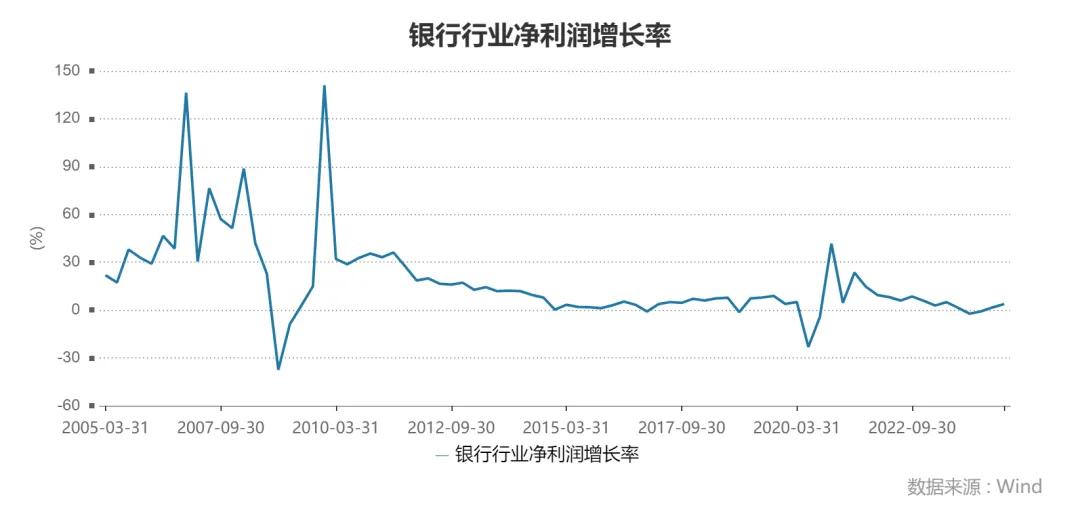

國內銀行業已經是長期個位數的增長,所以大部分投資者對於銀行基本沒有什麼興趣。

不過裡面也有一些成長型銀行表現不錯,成都銀行可算是其中之一。

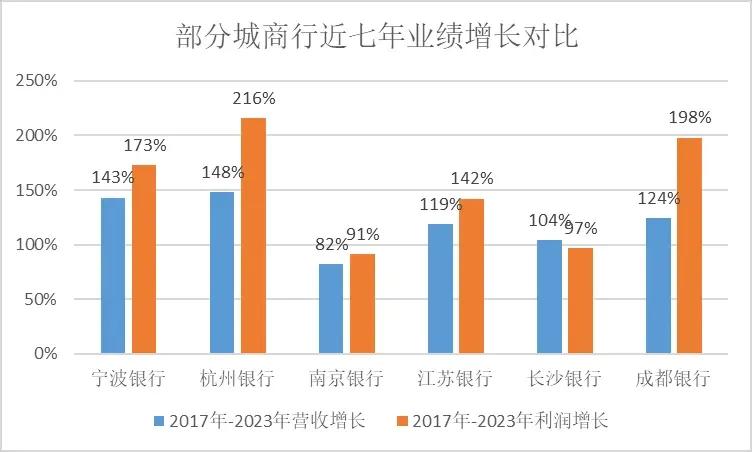

自從2017年以來,成都銀行的業績和資產表現在行業里都算是出眾。

其營收和利潤的增長幅度在主要的城商行中,也只是比杭州銀行略遜一籌。

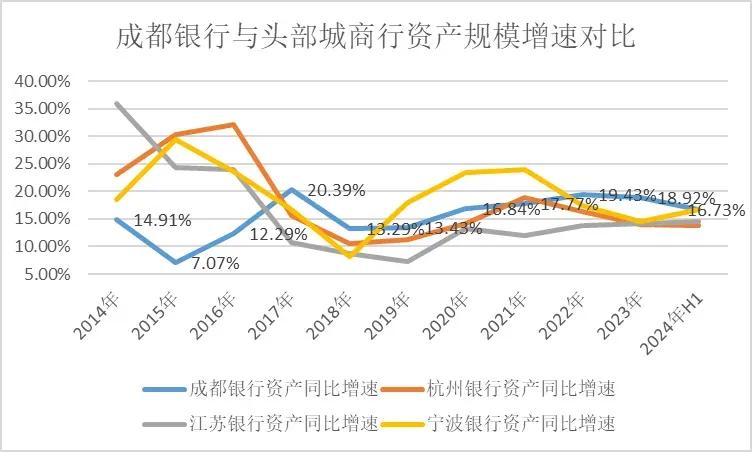

成都銀行至今保持著每年10%-20%以上的速度擴張資產,增速在上市銀行中也位居前列。

在信貸大量投放的同時,從歷史走勢來看,成都銀行資產品質反而持續向優。

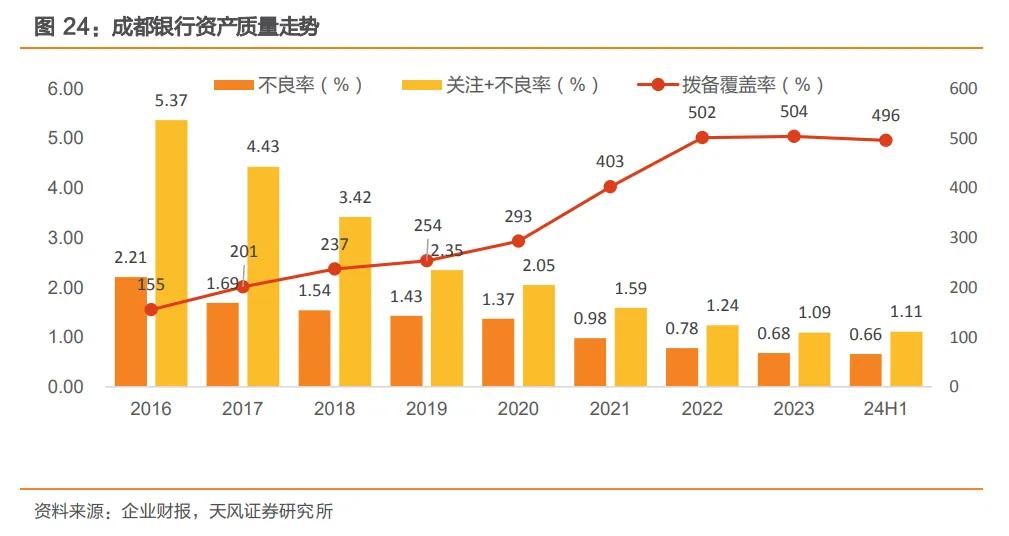

自 2016 年到 2024 年上半年,成都銀行的不良貸款率從 2.21%逐年降至 0.66%,達到企業上市以來歷史最低水準,關注貸款率也達到有效控制,從2021年0.61%下降至2024年三季度的0.43%,大幅低於行業1.72%的平均值。 同時,24H1 撥備覆蓋率達496%,近三年維持在500%左右的較高標準。

對比行業來看,成都銀行資產質量屬於同業領先水準。 不良率在到今年已經是上市銀行中不良率最低的。

營收利潤快速增長,資產規模不斷擴張,不良率持續下降,撥備覆蓋率還提升到一個行業的高水準,這幾乎是每個銀行夢寐以求的增長狀態。

二、成都銀行的秘訣

成都銀行是怎麼做到的呢? 在大家都承壓,經濟不振的背景下,卻還是這麼出挑。

成都銀行始創於 1996 年,是四川省內首家商業銀行。 作為本地金融國企、成都財政局為第一大股東的成都銀行,,具有深厚地方國資背景,有著出色的本地政商資源優勢,在政府基建專案上頗具競爭力,在四川省內有較高的市場地位。

作為省內授信規模第二大銀行(僅次於工商銀行),成都銀行的發展與地區的過去和未來都深度綁定。 目前七成左右的資產和信貸在成都市,四川其他城市和省外的重慶、西安佔比不到30%。

成都銀行憑藉在成都以及四川省基建等涉政類項目的優勢,專注於對公政信業務,在成渝地區升級成為國家級經濟建設戰略的背景下,充分把握區位戰略升級的時代紅利,迅速擴張成為西部首家資產達到“萬億級”的銀行。

簡單來說就是,成都銀行憑藉自身優勢直接站在風口上,並死死抓住。

只要這風繼續吹,成都銀行就能處在一個比較不錯的財務狀況中,能充分獲取本地的基建類專案,實現資產擴張。 由於貸款以政府類項目為主,只要地方城投不出問題,信貸品質一般都可以維持得很好,有充足的空間來維持較高的撥備水準。

這些年來,憑藉著成渝的對公業務,成都銀行得到了一個稱號「城商行里的對公之王」。。

2016年是成都銀行發展轉捩點。 過去成都銀行製造業貸款多,不良率高企。 最痛苦的時候出路出現了,成都自2016年以後,逐漸實現了從二線城市向準一線城市的跨越,經濟體量與城市建設都有了長足發展,GDP從2016年的1.19萬億增長到2023年的2.21萬億,在全國城市中排名第七位。 同時2016年後成都市基建投資明顯發力,從每年披露的成都市重點專案完成金額看,基建、公共服務類專案合計投資從2015年的899億元累計增長169.3%至2020年的2421億元。

在思考出路后,成都銀行中調整了貸款結構,逐步降低製造業的貸款佔比,大力擁抱基建類信貸,然後又乘上成渝大發展的東風,否極泰來。

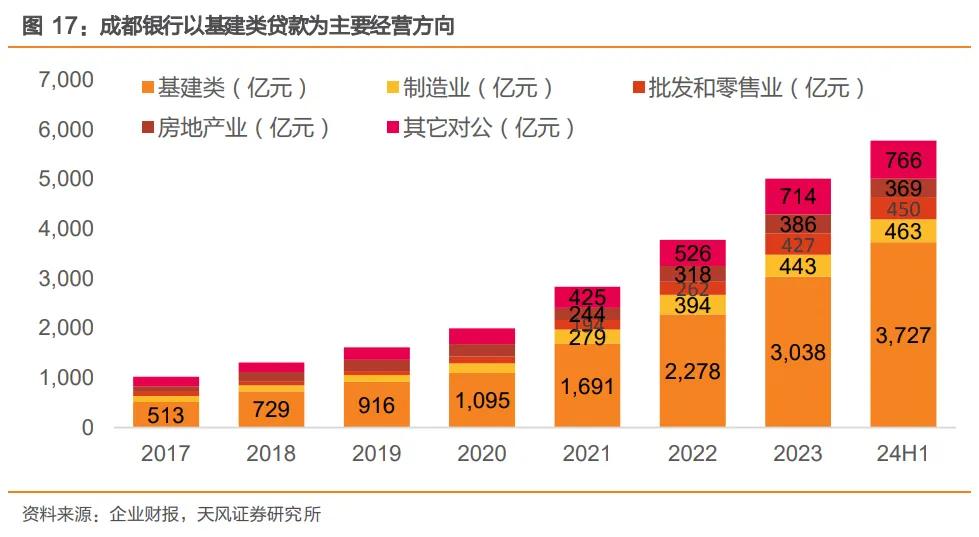

成都銀行迅速擴張對公貸款業務是近年發展基石。 可以看到這些年,成都銀行不斷增加對公貸款的比重,零售貸款的比重則是被動降低。 截止 2024 年第三季度,成都銀行的總貸款規模達到 7211 億元,其中公貸款佔總信貸餘額達 81.6%。

在對公貸款組成中,基建類貸款是成都銀行的主要發展方向,佔比逐年提升。 截止2024年中報,其基建類貸款約為3727億元,占總量與對公餘額分別為52.8%、65%。 製造業、批發和零售業、房地產業等領域同期貸款餘額分別為463億元、450億元、369億元。

另一方面,成都銀行的零售貸款中,本身佔比就在下降,僅有的比例中,絕大部分都集中在房貸里。 這麼做的好處就是安全性較高,可以保持較低的壞賬。 但同時也反應出,成都銀行的風控水準可能還不太敢踏足風控難度較大的領域。

三、成都銀行的未來

僅僅依靠對公貸款,成都銀行確實獲得了不錯的成績。 但是這樣的模式能持續下去嗎?

那還得看成渝地區未來的發展情況。

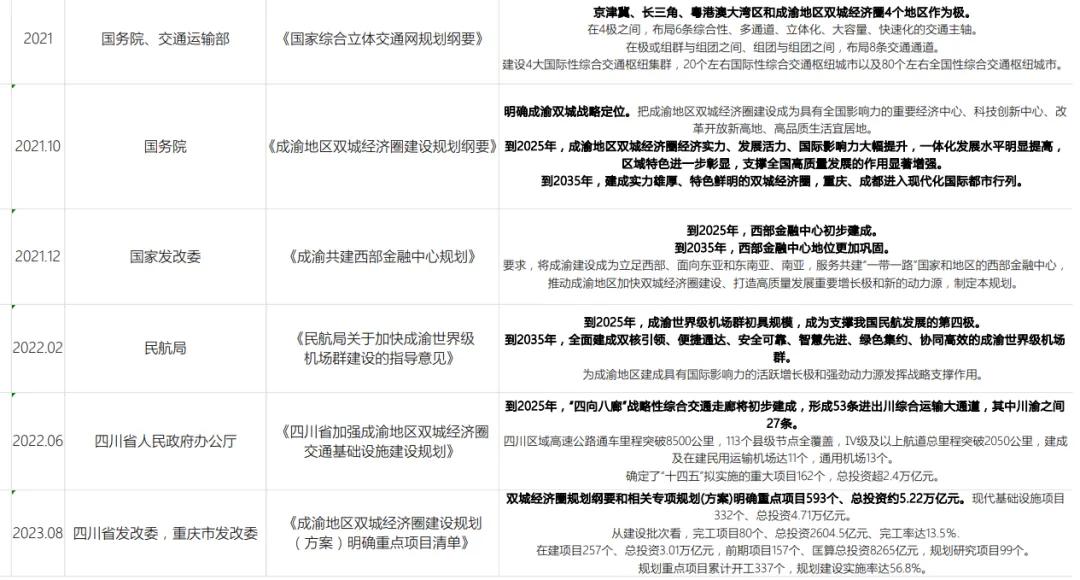

2021年2月,國務院發佈《國家綜合立體交通網規劃綱要》將成渝地區雙城經濟圈納入全國經濟“四極”之列,已晉陞為國家級戰略。

2021年末,中國人民銀行等多個政府部門發佈了《成渝共建西部金融中心規劃》,該規劃提出成渝雙城目標在 2025 年初步建成西部金融中心,到 2035 年地位更加鞏固為目標,為成渝地區雙城經濟圈建設提供了詳盡的藍圖。 自2022年起,各項四川省級與地方建設規劃綱要政策紛紛出臺,覆蓋成渝世界級機場群建設、交通基礎設施規劃等多個領域,為成渝地區的全面發展提供全方位支援。

從政策端看來,成渝大發展似乎還有很長的路要走。

四川省在 2022-2023 年有顯著的信貸加速過程,與地區專案建設週期相吻合,而長三角地區呈現下行的整體趨勢。 在全國信貸「擠水分」的背景下,四川省整體表現趨穩。

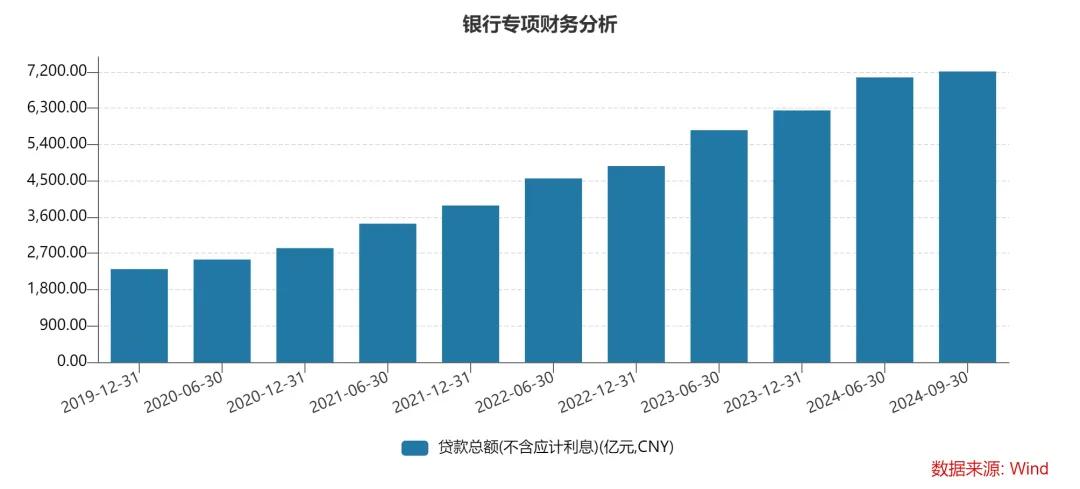

從財務上可以看到成都銀行的貸款總額增長依舊強勁。

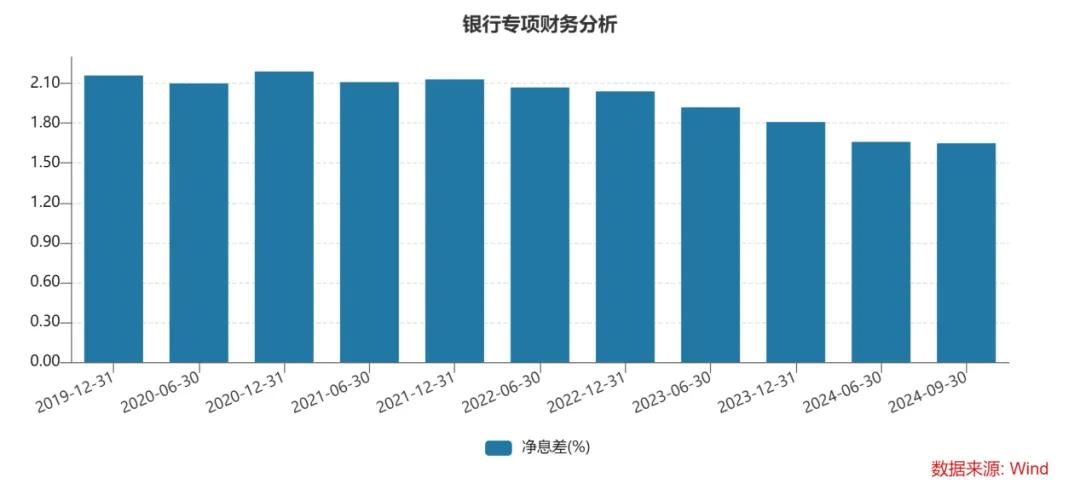

但是隨著全國巨集觀經濟的波動,利率的下行,2023年以來,包括成都銀行在內,全銀行業都進入降速階段。 成都銀行的營收和凈利潤增速都在下滑,營收增長已經降到個位數。 這主要是成都銀行凈息差下滑非常明顯,今年上半年只有1.66%,在行業里算是中差生了。 且負債端利率沒有很大的優勢,中報負債成本為2.28%。

成都銀行基本就依靠基建類信貸,量大,資質好。 但是需要讓利的時候就很容易要讓利。 2022年末的時候生息資產收益率還有4.24%,如今快速下滑到3.88%。

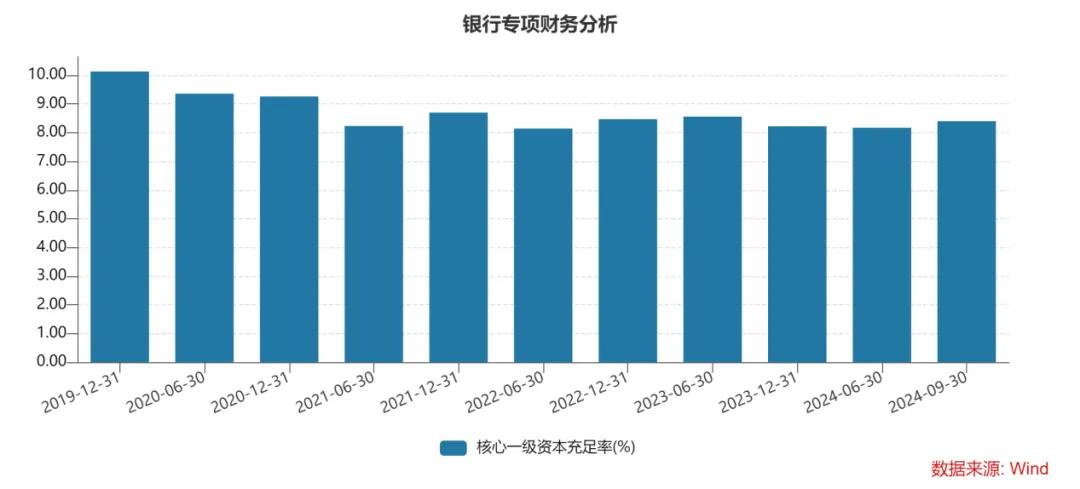

此外,由於基建類信貸需求大,增速好,尤其在息差下行的情況下,更需要以量補價。 量上的快速增長就導致成都銀行的資本充足率的壓力逐漸顯現,後續也會制約這種「薄利多銷」的模式。 這兩年成都銀行都在準備各種融資補充方案。 這次的可轉債轉股,應該可以讓成都銀行的核心一級資本充足率回到9%以上。

未來,成都銀行大概率還是繼續依靠基建類對公貸款來增長,但是長期而言,這種結構肯定是不那麼健康,可能“成也蕭何,敗也蕭何”。

2019年成都银行明确要做零售的转型,目前零售端的规模确实在上升,从2017年的400亿元增长到今年上半年的1274亿元,但如前文所说,大部分都是房贷,在零售贷款中的比重仍达到72%。

或许成都银行需要在风控方面有更多的提升,才可以把贷款结构更加多元化,来降低整体的风险。

目前來說,對成都銀行而言,可能綁定基建類的對公貸款依舊是最舒服的選擇。 正如很久以前招商銀行前行長馬蔚華說的:「不做對公業務,現在沒飯吃; 不做零售業務,未來沒飯吃。 ”

成都銀行也面臨這樣的類似的選擇階段。

結語

未來的地方化債,可能影響包括成都銀行等銀行的利息收入。 不過另一方面,對減少不良貸款,提升資產質量有説明。

但是以成都銀行本身的低不良率,可能利息收入影響會更大一些。

此外,成渝地區也有一些新的銀行組建,也可能爭搶一些貸款資源。

成都銀行是一個優質的銀行,依靠本地基建貸款的優勢使公司基本盤穩固。 未來是否能逐漸轉型為一家更為全面的銀行,是確認成都銀行的天花板和長期確定性的關鍵。

十年間賺足1500%唔係夢!AI選股策略科技巨擘話你知點樣做到,按此了解AI揀股策略科技巨擘