今日財經市場5件大事:聯準會決策在即、美光將公佈財報

過去幾年,CXO是醫藥,乃至滬深兩市最強賽道之一,幾倍、10倍的大牛股頻頻湧現。

但2021年以來,CXO七龍珠分化較為嚴重。其中,藥明生物 (HK:2269)作為行業領頭羊,率先熄火,大跌24%,泰格醫藥大跌30%,藥明康得 (HK:2359)表現也很一般,下跌3.5%。而在2019-2020年,七龍珠均大幅暴漲,呈現非常明顯的高景氣度。

股價從齊刷刷大漲2年多,如今出現嚴重分化。對此,場內玩家又是怎樣看待CXO的呢?

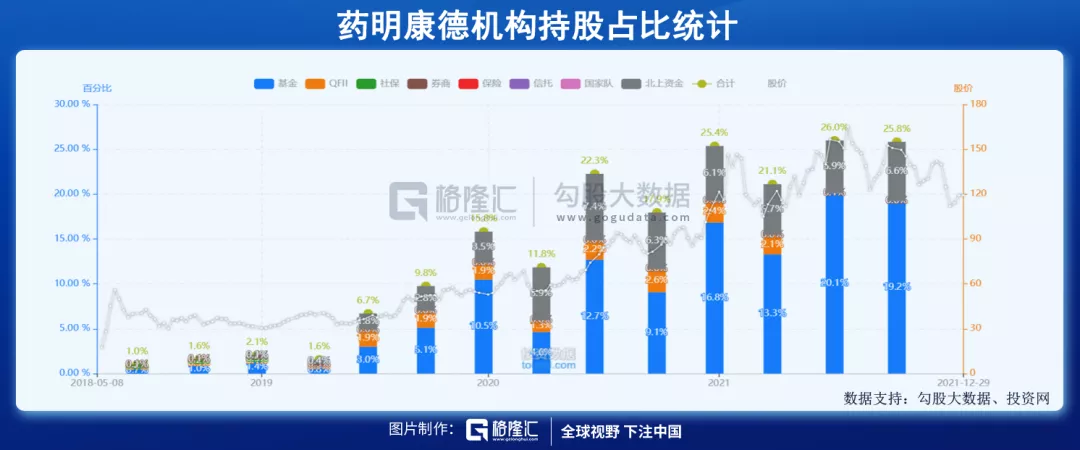

我們以藥明康得為例。當前,北向資金持股9000萬股,較年初減倉1400萬股,砍倉幅度達到13.4%,較2019年高峰減倉33.8%。其中,高瓴在今年二季度變退出藥明前10大流通股東之列,並在三季度退出凱萊英、泰格醫藥10大流動股東。高瓴大幅拋售CXO,一度引發市場熱議與恐慌。

2021年以來,藥明康得股東、高管累計套現近50億元。其中,大股東上海瀛翊違規套現近30億,引發監管層關注被立案;還有股東SBI、公司部分高管相繼套現19.45億元、0.45億元。對於藥明生物,Biologics Holdings(李革占比22.61%)在2020-2021年大幅減持23%。

內資層面呢,截止三季度末,藥明康得是基金重倉股TOP3,僅次於貴州茅臺 (SS:600519)和寧德時代 (SZ:300750)。但基金三季度在小幅減倉0.84%,並在四季度有無大幅減倉動作,暫不知曉。

股價是所有市場參與方在用真金白銀投票,CXO目前分化明顯,尤其是藥明系作為領頭羊表現萎靡,能夠說明一定的問題。再結合外資、大股東、高管的減倉動作,以及內資的謹慎,是否也暗示著CXO的投資盛宴變成剩宴?

2022年開市之後,市場再度大幅拋售CXO。有人說,這是難得的上車機會。有人說,還遠遠沒有跌透。元芳,你怎麼看?

01創新藥泡沫破了

CXO作為創新藥的賣水人,高景氣度依賴下游。如果下游不行,一定會反噬回來。很顯然,CXO的投資邏輯本質也要看創新藥行業。現在,市場如何看待創新藥?

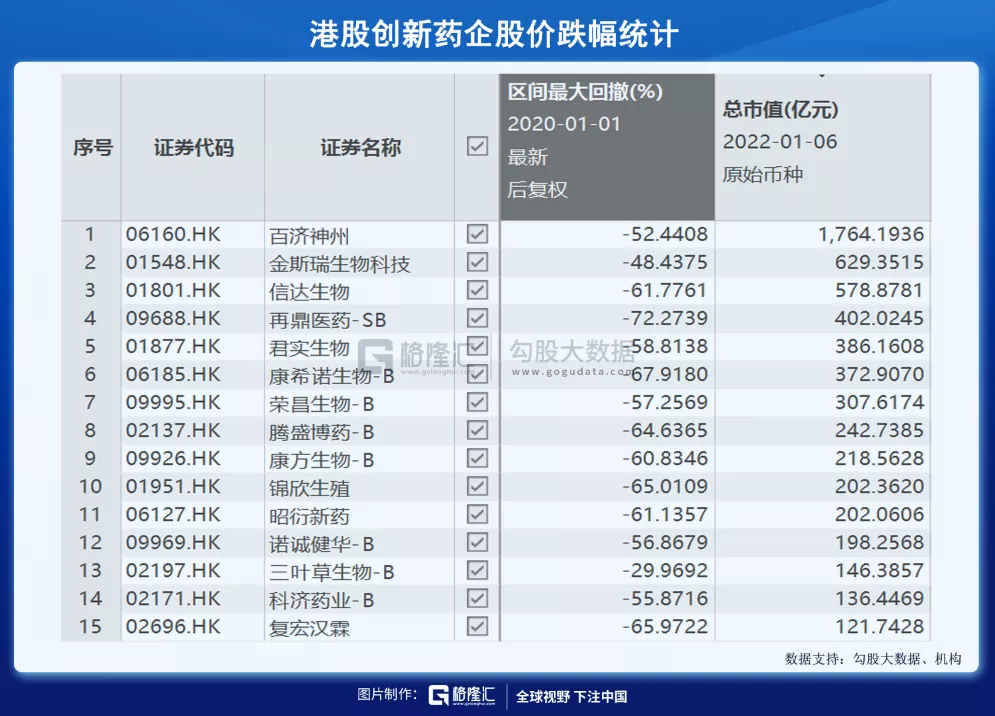

港股是創新藥企上市的聖地。但去年初至今,遭市場大幅拋售。百濟神州最大回撤高達52%,信達生物回撤逾61%,康方生物、君實生物、再鼎醫藥、榮昌生物等二線創新藥企均大幅回撤60%左右。在A股,創新藥標杆恒瑞醫藥 (SS:600276)同樣回撤將近50%。

二級市場如此慘烈,創新藥新股上市破發接踵而至——可孚醫療首日大跌4.4%,成大生物大跌27.3%,華蘭生物大跌10%,三葉草生物大跌3%(次日大跌29%),北海康大跌26.9%,迪哲醫藥大跌21.8%,百濟神州大跌16%……

另外,據機構統計,去年前10月,已經有14家生物醫藥企業宣告IPO失敗。這還是沒有算上正在暫緩審議與中止狀態的。

二級傳導到一級市場,創新藥風投項目恐怕從香餑餑變成了燙手山芋。創新藥行業進入出清階段,尾部藥企面臨現金儲備耗盡、再融資功能喪失,研發難以為繼的風險。

從當前視角來看,中國創新藥行業的大泡沫終究還是破裂了。其利劍是因醫保控費,集采的力度和廣度明顯加強了。還有政策導向上,CDE出臺《以臨床價值為導向的抗腫瘤藥物臨床研發指導原則》,戳破一大幫偽創新藥研發項目。

恒瑞作為創新藥行業典範,也都被逼急了,選擇在財務處理上妥協,力保研發,選擇國際化戰略。從恒瑞轉型動作來看,國內創新藥賽道並沒有市場此前所想像那般樂觀,否則做好國內市場豈不美哉!?

然而,創新藥企國際化同樣面臨重重困境。搶食海外醫藥巨頭的生意,面臨非常嚴苛的上市標準。並且在中美博弈大背景下,存在FDA對於中國藥企不公平、不公正對待的風險。

萬春醫藥普那布林獲得FDA突破性療法認定,上市申請獲優先審評資格,但最後仍然被拒絕上市。該公司股價第一天大跌61%,接著2天繼續大跌18%。

普那布林引發不小的蝴蝶效應。恒瑞的“卡瑞利珠單抗(PD-1)+阿帕替尼”一線治療肝細胞癌國際多中心3期臨床,也有類似情形,在美國上市可能遇阻。對於信達生物旗下的信迪利單抗,FDA會在今年3月會做出決議,市場也靜待消息。

在醫保集采的大背景下,國內創新藥賽道內卷化嚴重,研發風險回報率變差,藥企進入泡沫出清階段。突圍出海呢,國際化邏輯進入驗證階段,目前看也不是很樂觀。

02CXO自身邏輯

在中國,市場此前預期CRO行業高景氣度會延續到2025年,拐點出現之前行業增速都將超過20%。到了2025年,行業增速斷崖式下滑,僅有14.9%。

在中國,CRO滲透率在2018—2020年大幅走升,從32.3%提升至37.5%(預測),並在2023年達到46.7%。全球來看,2023年CRO滲透率將達到49.3%。

在滲透率為10-50%的時候,行業景氣度非常高,玩家業績持續爆表,股價瘋狂大漲,估值高企。

但以當前CXO頭部公司的瘋狂擴張速度,以及原料企業瘋狂轉型CDMO的現狀來看,沒有所謂的慢牛,會大幅超前於市場預期走完高景週期。這在矽片、鋰礦、豬肉等行業的擴產上也都有過演繹。

具體到CXO公司層面,還有另外潛在的兩大風險。創新藥上市公司在二級市場持續萎靡,新股IPO上市受阻,會影響不少CXO龍頭的投資收益。

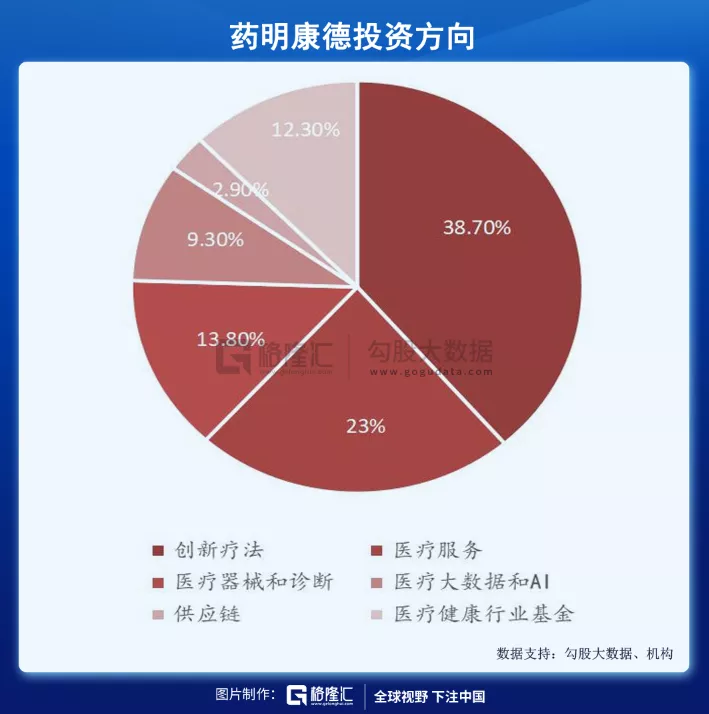

據藥明康得2020年三季度報告,公司截止報告期已經投資90家+醫藥公司或基金,覆蓋創新療法、醫療服務、醫療器械和診斷、醫療大資料和AI、供應鏈和大健康方向。

泰格醫藥的投資版圖更為誇張,幾乎囊括了國內生物醫藥企業的全部未來。據統計,泰格投資生物醫藥公司超過300家,參與投資的基金高達48家。截止2021年Q3,可供出售的金融資產已經達到驚人的76.6億元,而2014年幾乎趨近於沒有。

藥明系、泰格系一手賣服務,一手搞投資,兩條腿走路。投資業務與主營密切相關,市場也很慷慨,把投資收益看成永續穩定收入,同主營業務一起享受高估值溢價。

未來如果以創新藥為首的生物醫藥行業內卷惡化,二級市場股價持續萎靡,IPO上市通道受阻,投資這條腿折斷,泰格們、藥明們的高估值邏輯將會有所鬆動。

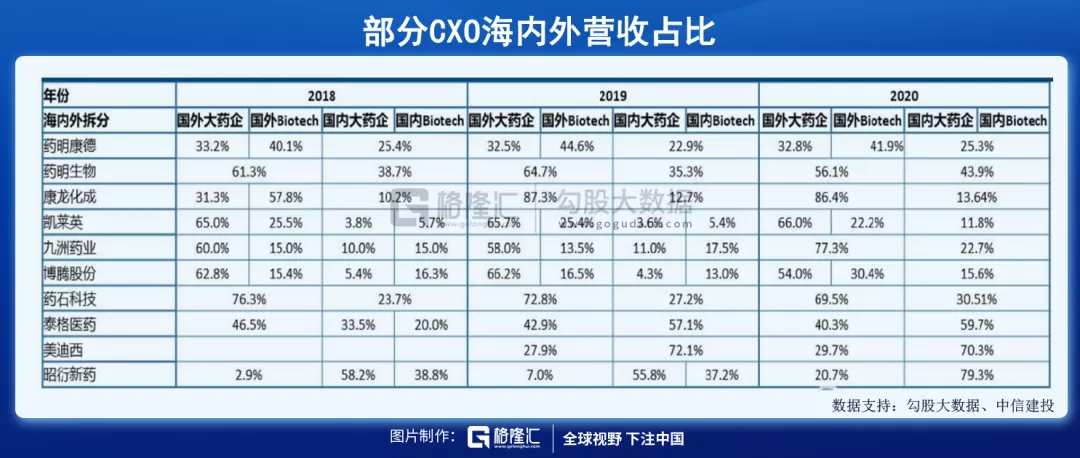

國內CXO企業做大做強,承接了越來越多海外醫藥巨頭的訂單。2020年,康龍化成海外營收占比86%,藥明康得占比74.7%,藥明生物占比56.1%。另外,九洲藥業、博騰股份、藥石科技均占70%左右。

國內CXO企業在全球生物醫藥市場中扮演越來越重要的角色,不能簡單看成沒有多少技術含量的代工廠。據Frost&Sullivan2021年6月的最新市場調研報告,藥明康得在臨床前、臨床外包市場以及小分子CDMO市場這三個細分市場,市場份額排名均為國內第一;在全球細胞和基因治療CDMO這個細分市場,市場份額排名為全球第四。

目前,國內CXO企業整體在全球的市占率並不算太高,但隨著在全球擴大分工利益鏈條時,存在被既得利益打壓的風險。此前,美國政府將部分中國醫藥公司列入制裁“黑名單”,雖然最後被證實沒有CXO企業,但是不是也提醒了市場,未來存在這種可能性,雖然目前看概率還非常小。

03尾聲

過去2年,市場把鋰礦、光伏龍頭們的業績預期打得非常之滿,動輒透支2-3年的估值。2022年開市之後,面臨集體下殺,全年行情並不樂觀。CXO行業也存在一樣的邏輯。

市場一定會大幅提前於週期拐點前做出反應。目前,CXO企業業績沒有問題,但高估值的邏輯鬆動了。從一致看好到出現分歧,再到一致預期不那麼看好,股價迎來集體回撤。

2022年,CXO依舊不樂觀,且行且珍惜。