德銀:標普500跌4%是歷史性信號,預示地緣衝擊後底部臨近

禾邁股份,A股最貴新股,一簽繳款28萬。

股民們中簽如中雷,棄購金額高達3.63億,創下科創板棄購金額新高,同時也刷新A股史上第三棄購紀錄。

但萬萬沒有想到的是,禾邁上市首日跳漲,狠狠打臉:

誰是大贏家,誰又是大輸家?

禾邁股份:發行價漲了十倍再怎麼我也不會虧!

散戶投資者:這麼離譜的發行價誰愛要誰拿去!

承銷商:臥槽!“韭菜”們咋這麼聰明了,你們都不接盤那我不虧死。誰知禾邁股份在上市之後股價一度大漲近48%!很多放棄認購禾邁股份的投資者紛紛表示“錯過了一個億”。

散戶投資者:“明明上天給了我個賺錢的機會我卻沒有珍惜,直到失去後才後悔莫及,炒股最痛苦的事莫過於此。如果上天可以給我一個機會再來一次的話,我會禾邁股份說一句:梭哈!”

很顯然,禾邁是最大贏家之一,募資55億,遠超預期的5.5億。錢無處可用,發文要理財45億,讓市場一片譁然。

45億,按照很低3%的理財產品回報率來算,一年下來1.35個億,遠超2020年全年淨利潤。現在,中國中小企業累死餓死,禾邁這一波直接躺贏,還做毛線生意。

多數人會把這看做是參與詢價的機構投資者對公司以及行業的看好,極少有人會想:這是否會是一場苦心積慮、精心設計的割韭菜遊戲?

1、專業定價!?

詢價機構給出禾邁老闆超10倍的價格,但真的是專業定價嗎?

估值方法分兩種,一種是相對估值,一種是絕對估值。前者好說,對比同行即可。禾邁發行市盈率PE高達225.94倍,遠遠超過行業可比公司平均市盈率103.5倍(以12月19日收盤價計算)。這比行業平均高出100%不止,且比國內外上市的光伏龍頭們都要高出一大截。如果與電氣機械與器材製造業(C38)行業平均51倍PE對比,更是懸殊340%。

絕對估值法,只根據自身來定價。按照股票定價邏輯,現有價值等於未來所有現金流折現之和。簡單來說,要有高估值,未來業績要保持持續高增長,即業績高成長性以及確定性。那麼,禾邁是這樣的優秀公司嗎?

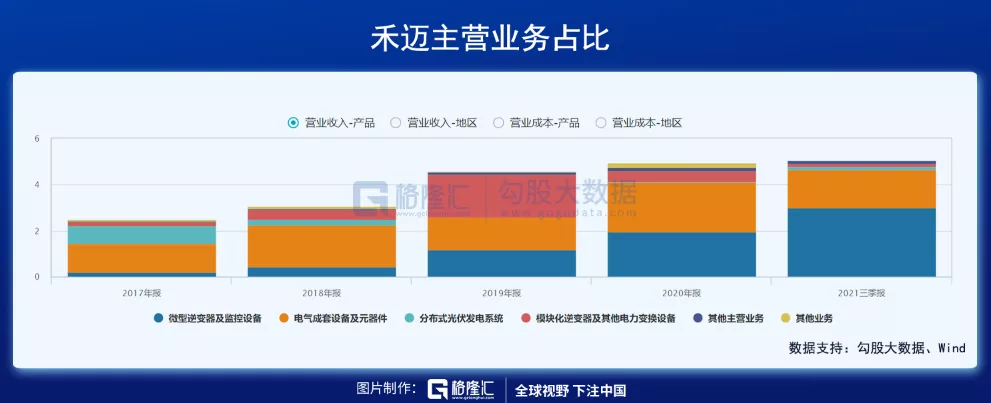

禾邁主營業務有3部分,微型逆變器、電氣成套設備、模組化逆變器。2018年,3大業務分別占比14%、60%、6.5%。2019年變成26%、30%、40%。2021Q3又變為59%、33%、3.2%。

電氣成套設備是公司歷年營收主心骨,主要產品包括高壓系列開關櫃、低壓系列開關櫃和配電櫃。但該業務增長並不穩定,2019年負增長23.5%,18—20年三年複合增速僅為8%。並且,電氣成套設備行業競爭非常激烈,A股相關上市公司2019年收入超過1萬億,公司市占率不足1%。並且一個不大好的趨勢是,電網建設行業規模早開始大幅下滑了。

被公司寄予厚望的模組化逆變器業務,未來將遭遇重大變數。過去的玩法是通過設立控股項目公司參與光伏電站建設,建成後出售項目公司股權來進行模組化逆變器銷售。未來,不再騷操作,直接賣產品給下游。

不過,公司自行研發的模組化逆變器與行業主流存在較大差異,且產品成本高以及市場成熟案例少,大規模商用仍然很大不確定性。即便這樣的市場,全球逆轉器出貨量TOP2的陽光電源於今年6月推出模組化產品,直接與公司正面競爭。這塊業務萎縮非常快,2019年1.84億,2020年只有0.48億,今年前三季度只有0.16億。

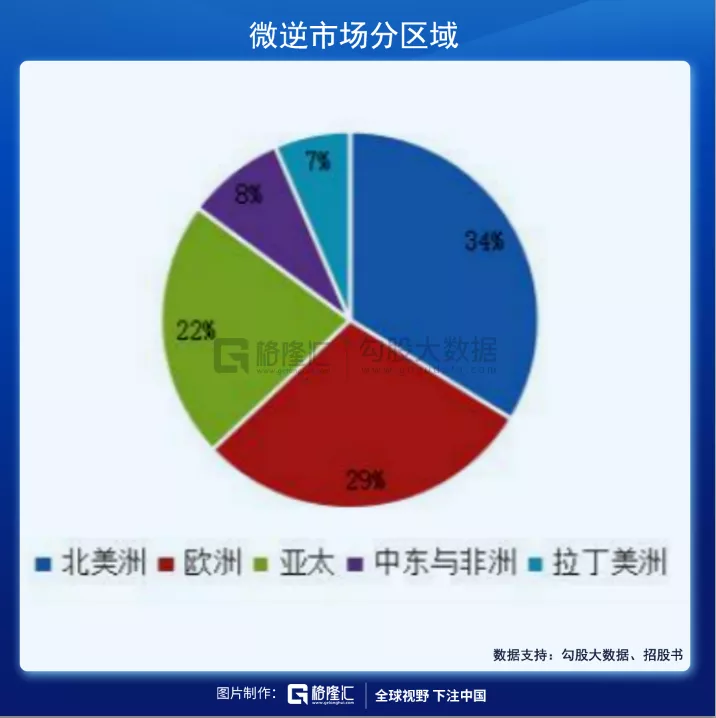

公司微型逆變器業務增長較快。在國內有昱能科技等對手,國外有Enphase、SolarEdge等勁敵。其中,美國公司Enphase全球市占率高達20-25%,而公司市占率約占1%。微型逆變器用於分散式的發電場景,主要市場集中在北美洲和歐洲,累計占比63%。

今年上半年,公司海外業務占比57.3%(2020年占比33%),其中美國業務占13.2%。當前,國內逆變器還受美“301”調查,徵收25%關稅。如果未來遭遇貿易保護主義抬頭以及可能的封鎖與制裁,海外業務恐將遭遇滑鐵盧。且海外業務均用外幣結算,還涉及到匯率風險。

可見,禾邁業績未來業績的高增長性與確定性的邏輯並不可靠。對於禾邁,不管是那種估值方法,機構給出225.9倍的絕對高價,恐怕都是離譜的,極其不專業的。

2、資本局?

既然不是專業定價,會不會是機構們抱團抬價,做局割韭菜呢?

據禾邁詢價報告,一共有385家網下投資者管理的7760個物件參與配售,報價區間為52.5元/股至798元/股,最終共有235家網下投資者管理的5836個有效報價。其中,南方基金最高報價798元,易方達報價710元,華創、中金報價也在600元以上。

從報價參與度來看,很難看出有機構抱團抬價的動作。但我們不妨先來看看1年之前發生的一個截然相反的現象。

去年年中,科創板開始頻頻出現“1元發行價”超低價現象,如讀客文化發行價僅有1.55元,正元地信發行價為1.97元,在此前後,還有很多科創板企業的上市價是個位數。除了低價,這些企業還有一個共同特徵:發行估值對比同行明顯偏低。

去年9月,上緯新材以10億市場壓線科創板上市標準,再少一分錢就會導致發行失敗,最終PE僅12.83倍,遠低於可比上市公司42倍。據統計,共有415名機構投資者參與上緯新材IPO詢價,有399家統一報出2.49元的價格,集中度高達96%。

這一出Bug,讓市場譁然,質疑機構們聯合“坐莊壓價”。

據券商中國報導,華南一位元券商承銷人士稱,機構前期對這家公司的估值可能並不理想,申萬宏源(主承銷商)在初步瞭解後,預估可能出現發行失敗,在週末曾私下給詢價機構發送短信,希望機構能適當報出的價格,保證上緯新材發行成功。”

這位券商承銷人士稱,如果不是主承銷商的短信央求機構幫忙,上緯新材肯定發行失敗了。就是在這種情況下,不少詢價機構處於“幫忙”目的,按照科創板第五套上市後10億的標準,倒推出最低價2.49元的報價。

後來,上交所科創板自律委明確指出,部分網下投資者在參與新股認購過程中存在“協商報價”的嫌疑,部分主承銷商存在未能獨立、審慎、規範撰寫投資價值研究報告的情形。後來中國證券業協會經對19家網下機構投資者開展聯合現場檢查,最終做出對19家網下投資者採取自律措施警告。由此,詢價機構抱團壓價的現象,被證實存在。

上緯新材數百家參與者可以抱團並影響最終報價。那麼,禾邁有沒有一定概率抱團抬價呢?

今年9月,註冊制新股詢價新規正式落地發佈。科創板IPO的抱團壓價現象也早已改善,股票定價和估值大幅攀升,導致投行的保薦承銷費出現了翻倍的盛況。這與去年的低迷情況截然相反。

更關鍵的是規則的變化。詢價新規中最重要的變化,就是將詢價時最高報價剔除比例由此前的“不低於10%”調整為“不超過3%”,實踐中一般是1%。然後再按照相應規則對剩餘報價的中位數和加權平均數處理,得出最終發行價。

禾邁股份的報價中報價798元的一部分報價被剔除,對應剔除量占總申購量的約1%。這種情況下,意味著如果有多一點比例的報價在700元以上,就可以直接很容易把價格區間大幅上移。以前因為剔除比例高達10%,很多人為了避免報價太高被出局,現在出局的概率被大幅壓低。

詢價規則變了,聯合串通抬價又成為可能,就如聯合抱團壓價一樣。

如果真是如此,那麼聯合抱團抬價的背後,到底又有著怎樣的利益謎團?

以上無法證實,權當看戲,但邏輯上講得通。

3、反思

在註冊制大背景下,大A超募現象愈演愈烈。

截止12月20日,今年460家新股有266家超募,比例高達58%。這266家預計募集2357億元,實際卻募資3295億元,超募規模合計938億,占預計募集總額的40%。換言之,每計畫募資10億元,將至少超募4億。再多的錢,也不至於這樣豪撒吧!

266家IPO,一共有24家企業超募過10億,禾邁股份50億登頂全市場。而最喜歡超募的承銷保薦商正是大名鼎鼎、行業排名NO.1的中信證券。

在禾邁之前,中信承銷超募規模超10億的專案有義翹神州、成大生物、中科微至、天能股份、普冉股份。

其中,成大生物首日上市暴跌27.3%:

中科微至首日上市,暴跌13%:

二級市場掛牌前,詢價機構定價過高,把打新股的肉拿走了,有的只剩下了湯,有的還要倒割股民的肉。這也是今年新股頻頻破發非常重要的邏輯……

原來,審核制有23倍PE的潛規則。去年,科創板與創業板,一上市就把預期打滿(定價過低,首日普遍翻數倍大漲),隨後可能便是慢慢無休止、長達數年的估值回歸。現在好了,一級詢價市場就把估值抬升至無以復加的地步,接下來大概率會重演中石油的悲劇。

註冊制,歐美港市舶來品。在成熟市場,新股發行利益江湖中,發行人(上市公司)、承銷商(投行)、詢價機構是利益鏈條上的重要環節。

發行人與承銷商利益是一致的,希望高發行價、高市盈率進而募資更多的資金。而詢價機構作為制約方,發行價過高,手裡的份額可能成為定時炸彈,被套巨虧。三方是割裂的、制衡的,且有法律制度、信披制度、嚴厲的懲罰制度跟上,相對保證定價的公平性與合理性。

但大A的三方卻可以聯合抱團,相互支援,卻似乎還沒有嚴厲的、實質性的懲戒制度(比如刑責、罰款)。上一次,上緯新材詢價機構聯合抱團壓價,並沒有處罰動作。

這一次,哥幾個坐下來,一起一個高價,大規模超募一把,然後找個小酒館,哥幾個論功行賞?以上只是腦補的猜測畫面。

這種玩法,在香港新股發行市場叫“圍飛”,是香港市場玩爛的割韭菜遊戲,現在已經蒙不了人了。即便香港還有,也最多只是割韭菜而已,因為都是一些融資額非常小的公司會玩這個。大A不一樣,一融多出50億,簡直就是韭菜根連根拔起啊!

禾邁現在這麼玩,如果未來上市公司紛紛效仿,就會扭曲整個市場的估值體系,最受傷的是誰顯而易見。現在,是不是應該借著禾邁這一波管一管這幫人了!?

4、尾聲

禾邁第一天上市,成交量44.8億,換手率高達69%,位居A股第二名。今日,換手率仍然高達22%。很顯然,對於225倍的禾邁,中簽的絕大多數理性股民應該是賣出獲利,另外熱衷炒作的小股民因單手股價太貴接不起盤,然而昨天做多跡象明顯,股價跳漲,背後應該有不少機構接盤。

流通股800多萬,最少幾個億的資金就可以實現雙位數的大漲,這對於遊資們並不是難事。這裡麵包不包括參與詢價的機構們進行自救誘多,我們不得而知。

於散戶,禾邁45億理財鬧劇看戲即可;於監管,也是時候有人管一管了!

資本市場現在是經濟不可或缺的重要組成部分,尤其在當下國家轉型升級的關鍵時刻,更承擔著為科技創新新引擎提供彈藥的重要作用。甚至可以說,股市興,科技興,國家興。

如果任由害群之馬,為了一己私利,沆瀣一氣,往小的說,是擾亂資本市場的行為,往大的說,則是動搖資本市場根基的作死行為。

千里之提,潰於蟻穴。

還資本市場一方淨土,乃是大A股民最直接的內心獨白。