超級周駕到:特朗普關稅動盪+伊朗局勢齊升溫 重磅經濟數據與英偉達(NVDA.US)財報攪動市場

摘要

- 無論是現在還是過去,華爾街最大的問題都是對那些不可避免發生的意外和隨機事件的一貫漠視。

- 美國股市目前的估值較全球同行的溢價達到創紀錄水準。

- 市場可以在很短的時間內無視邏輯、基本面和現實。

“(市場)預測是困難的,尤其是當它們是關於未來的時候”——尼爾斯·玻爾(Niels Bohr)

重點是,雖然我們努力,但我們無法預測未來。如果我們可以,那麼算命先生會贏得所有的彩票。但是,他們沒有,我們不能,我們也不會去嘗試。

然而,我們可以分析過去發生了什麼,排除現在的噪音,並辨別未來可能的結果。無論是現在還是過去,華爾街最大的問題都是對那些不可避免發生的意外和隨機事件的一貫漠視。

近年來,從貿易戰到英國脫歐、從美聯儲政策到全球疫情,我們都經歷了很多。然而,在這些事件中的每一個導致市場低迷之前,華爾街分析師都非常樂觀地認為這種情況不會發生。

曾經有一項關於“預測”準確性的研究。這項研究的預測來自各種職業,包括心理學家和氣象學家。這項研究得出了兩個結論。

1、“氣象學家”是對未來最準確的預測者;

2、預測能力精確到僅有3天。

最重要的是,一旦預測時間超過3天,其準確性並不比拋硬幣好多少。

考慮到這一點,我們現在正處於華爾街發佈未來12個月預測的年度預測期。這基本上是一種徒勞無功的做法。

鑒於市場受到從經濟到地緣政治、貨幣政策、利率和金融事件等一系列廣泛因素的影響,應該對任何預測持高度懷疑態度。

讓我們回顧一下兩種對立的觀點,以及我們如何準備利用擺在面前的風險和機遇。

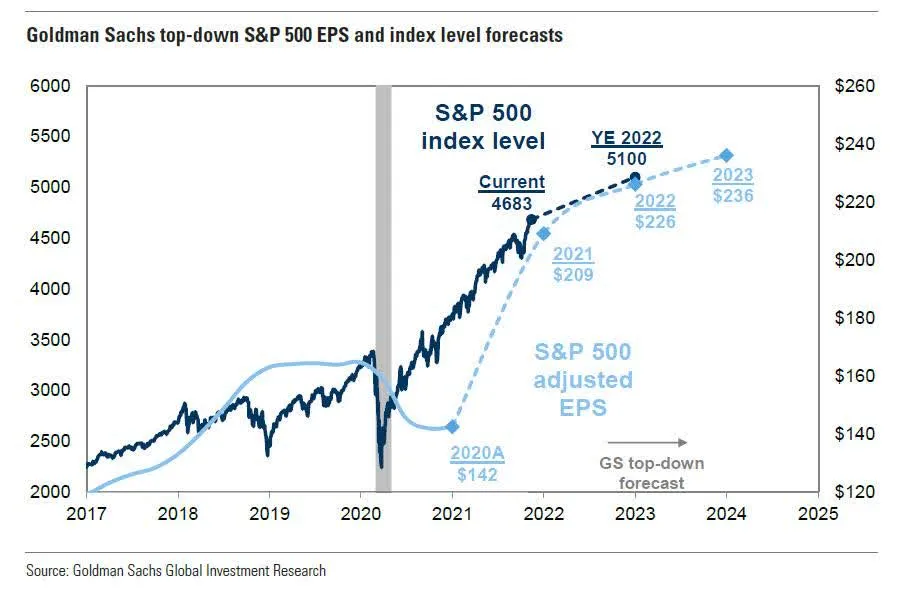

高盛:標準普爾500指數突破5100點

高盛有一件事是始終如一的——他們是“看漲”的。當然,考慮到市場通常是積極的而不是消極的,當你的公司向饑腸轆轆的投資者出售產品時,看漲是“有好處的”。

重要的是,要記住,高盛在最重要的時候錯了,尤其是在2000年和2008年。

不過,高盛首席股票策略師大衛·科斯汀(David Kostin)預計,美國標準普爾500指數將在2022年底攀升9%,至5100點,這與高盛傳統的看漲態度一致。正如他所指出的,這將“反映出包括股息在內的預期總回報率為10%。”

他對市場的預測假設異常樂觀:

他一開始就說,雖然他預計標普500指數將上漲9%,達到5100點,但這將發生在以下情況下:

“經濟增長放緩、美聯儲收緊政策以及實際收益率上升,表明投資者應該預期明年的回報將略低於平均水準。”

值得注意的是,他還估計,儘管經濟放緩、收益率上升、貨幣供應收緊,但:

“2021年占整個標準普爾500回報的盈利增長將繼續推動2022年的收益。到2022年,標準普爾500指數成份股公司每股收益將增長8%,達到226美元;到2023年,每股收益將增長4%,達到236美元。標準普爾500指數的總銷售額將在2022年和2023年分別增長9%和5%。”

如前所述,大衛·科斯汀對2022年的前景非常“樂觀”。

摩根士丹利:標準普爾500指數收低至4400點

每個硬幣都有兩面,即使在華爾街也是如此。在這種情況下,高盛看漲的另一方是摩根士丹利的首席股票策略師邁克·威爾遜(Mike Wilson)。

邁克•威爾遜對2022年的市場預測是,波動性將更加顯著地上升。

“我們認為,有許多理由表明,隨著企業獲利增長放緩、債券收益率上升、企業繼續應對供應鏈中斷和投入成本上升的挑戰,全球股市平靜的進展將變得更加不穩定。我們認為,這些問題對美國股市的影響最大。”

以下是他對市場的三個主要預測:

1、收益的不確定性:與高盛相反,威爾遜預計,過去10年美國股市相對於世界市場的持續價格表現,在很大程度上是由卓越而持久的收益趨勢推動的。儘管他們預計2022年收益將增長,但由於成本壓力、供應問題以及稅收和政策的不確定性,這種預期會大幅減弱。

2、估值溢價:標普指數的估值倍數仍高於目前的21倍,仍接近20年來的最高水準。因此,與全球同行相比,美國股票目前的估值溢價達到創紀錄水準。

3、更高的實際債券收益率:創紀錄的估值溢價存在的同時,美國對成長型股票的高敞口意味著,近年來美國的相對表現與實際債券收益率仍然呈負相關。我們的債券策略師預計,到2022年,後者將大幅增加。

儘管在全球金融危機之後,美國股市表現不佳的情況很少見,但長期背景可能正在改變。威爾遜表示,與全球同行相比,美國股市十年來表現優異的地方可能會轉為表現不佳。

問題是,誰是正確的?

不幸的是,我們不知道。我們所能做的就是分析這兩種觀點的風險。

市場風險預測

高盛和摩根士丹利都做了一些關鍵假設,以證明其對2022年的展望是合理的。如果這些結果不能實現,他們的預測也會落空。

雖然我們不做市場預測,但我們分析的“風險”,可以扭轉當前的看漲偏見。

因此,在我們邁向2022年之際,以下列出了我們目前正在對沖投資組合的風險,以及未來可能需要對沖的風險。

- 隨著同比比較變得更具挑戰性,經濟增長放緩。

- 通脹壓力仍遠比預期的持久,這阻礙了消費並壓縮了利潤率。

- 不斷上漲的工資和投入成本降低了企業的盈利,使盈利增長預期落空。

- 估值開始影響投資者信心。

- 由於經濟增長放緩、貨幣干預減少和成本上升,企業利潤下降。

- 由於成本上升和經濟增長放緩抑制了消費,消費者信心繼續減弱。

- 利率上升,讓高杠杆消費者和企業陷入困境。

- 信貸相關事件會導致市場流動性緊縮。

- 美聯儲在經濟突然放緩時收緊寬鬆貨幣政策,這是一個“政策錯誤”。

- “房地產泡沫2.0”破滅。

- 自2011年以來,公司股票回購占到市場升值的40%,但隨著經濟放緩,公司開始囤積現金,股票回購的速度也在放緩。

- 過去一年流入美國股市的大量資金有所放緩。

- 大量的並購活動、IPO和不良品質公司的SPAC導致了負面結果

我還可以繼續,但你應該明白了我的意思。

儘管華爾街分析師相信牛市將持續到2022年,但仍有足夠多的風險使這些市場預測偏離軌道。

未雨綢繆不會有壞處

雖然我們將以幾乎完全加權的股權配置進入2022年,但我們敏銳地意識到未來的風險。我們的風險管理哲學由前財政部長羅伯特·魯賓(Robert Rubin)很好地定義:

“首先,唯一確定的是沒有確定性。其次,作為結果,每一個決定都是權衡可能性的問題。第三,儘管存在不確定性,我們必須做出決定,並採取行動。最後,我們不僅要根據結果來判斷決定,還要看決定是如何做出的。

大多數人都在否認不確定性。他們認為自己很幸運,認為不可預測的事情能夠可靠地預測出來。這使看手相的人、通靈者和股票經紀人的生意興隆,但這是一種處理不確定性的糟糕方法。

如果沒有絕對值,那麼所有的決策都成為判斷不同結果的可能性,以及每種結果的成本和收益的問題。然後,在此基礎上,你可以做出一個好的決定。”

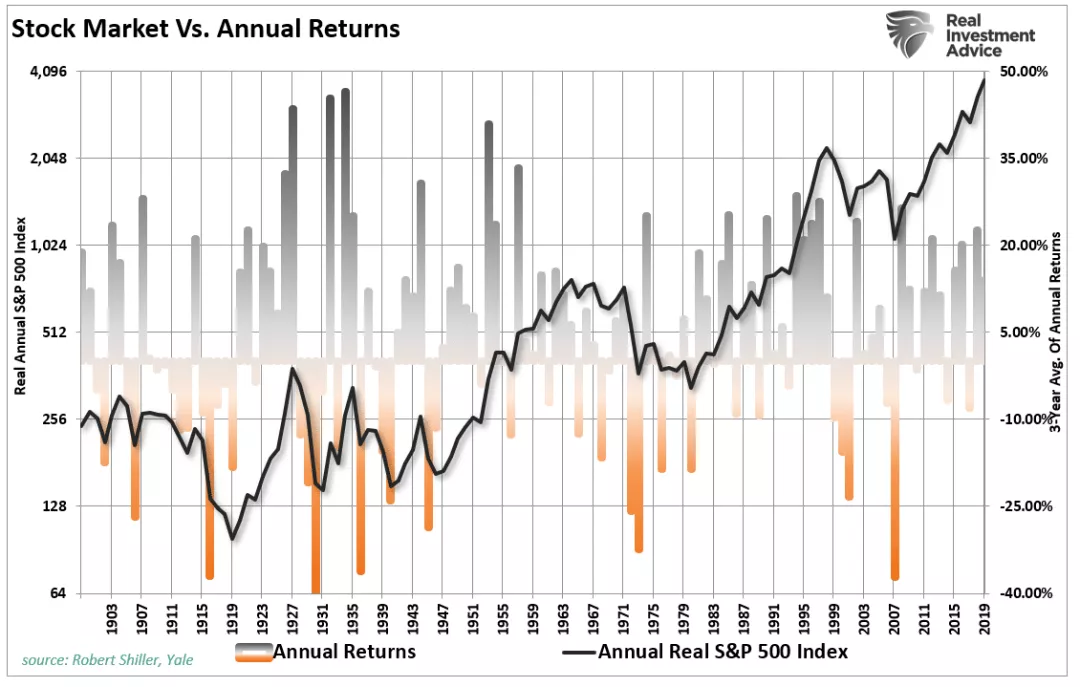

市場可以在很短的時間內無視邏輯、基本面和現實。然而,從長遠來看,這些是唯一重要的事情。

股票市值與GDP之比、價格與銷售額之比、保證金餘額、經週期調整的市盈率,以及其他一些令人信服的指標表明,股票市場被嚴重高估了。此外,估值與基本面之間的關係仍然嚴重錯位。市場可能會走高,但在當前情況下提倡激進的股票配置忽視了過去泡沫的警告。

擁有經過精心挑選、價格低廉的公司是有道理的。否則,在合理的機會出現之前,限制股票配置敞口是一種謹慎的做法。籌集現金、設定止損和對沖風險將在2022年變得至關重要。

我們無法預測市場結果。我們最多能控制的是通過風險管理過程對結果的影響。

“如果下雨的時候你沒有帶雨傘,那就太晚了。”