隔夜美股 | 特朗普稱美伊即將簽署協議 三大指數暴漲 英特爾(INTC.US)漲超9% 現貨黃金重返4200美元上方

摘要

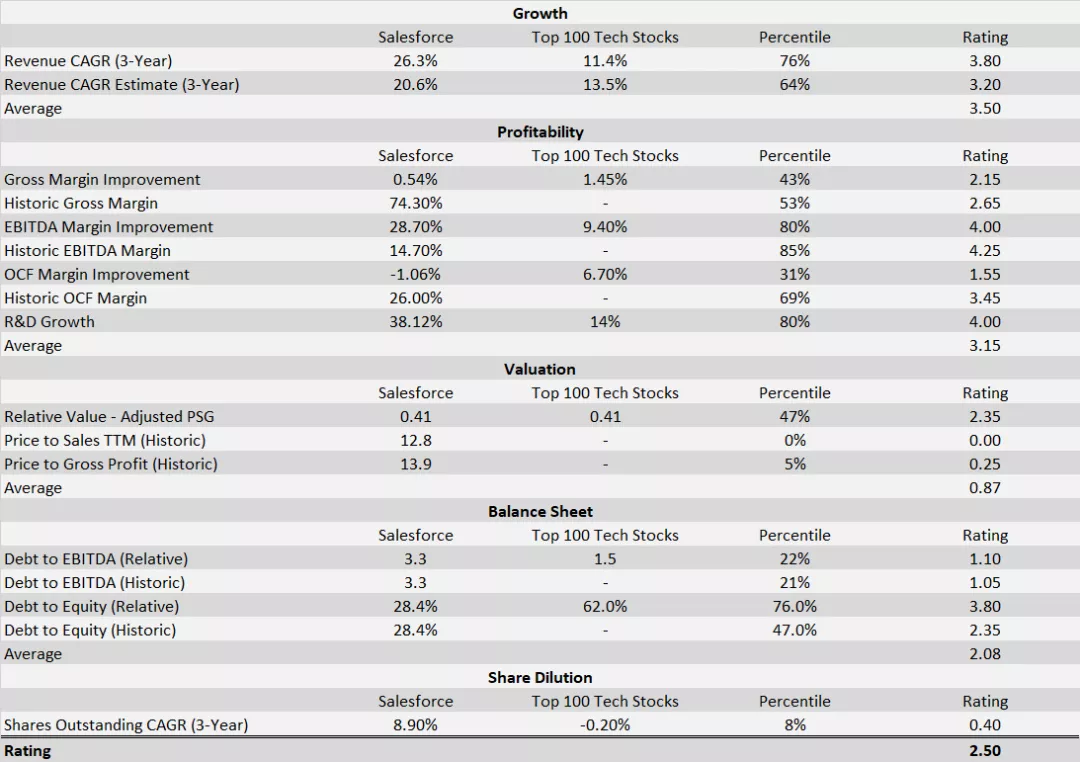

- Salesforce的增長速度超過了前100家科技公司的75%。

- 該公司盈利能力改善超過平均水準。

- 通過新的收購,服務基礎正在擴大。

- 國際擴張是業務增長的重要引擎。

- 低於345美元買入。

Salesforce.com (NYSE:CRM)是全球最大的消費者關係管理服務提供者。該公司正通過在R&D的巨額投資和收購,積極擴大其服務基礎。我們的量化模型表明,該公司比大多數科技股增長和提高盈利能力的速度更快。我們的模型表明,該股票可以在未來幾年帶來兩位數的回報。

分析

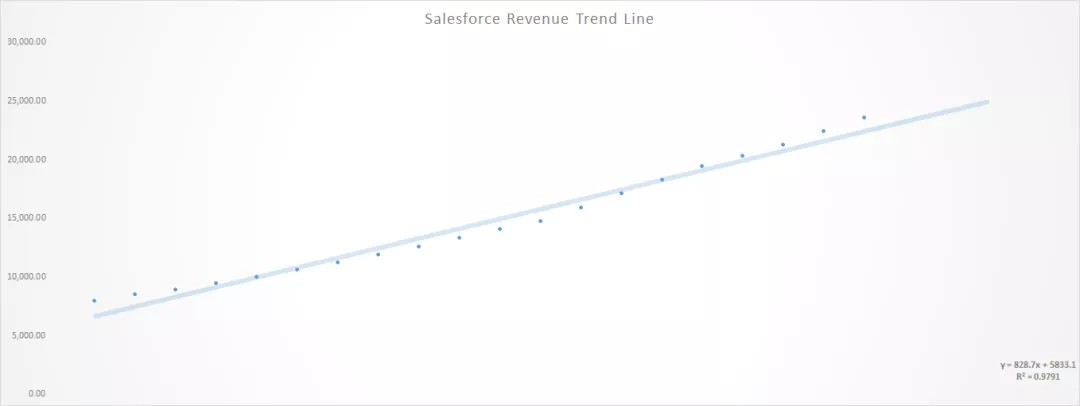

在過去十年中,Salesforce的營收CAGR(複合年增長率)增長了20%。在過去的一年中,該公司創造了25%的收入增長,而在過去的三年中,收入CAGR為26.34%。這個數字高於100強科技股業績的75%。分析師預計未來3年的收入CAGR為20.6%。這一估計高於前100只科技股估計的63%。因此,我們的模型給出了3.5的增長評級。

該公司能夠在最近幾個季度加快收入增長速度,因為TTM營收比其5年趨勢線高出5.05%。

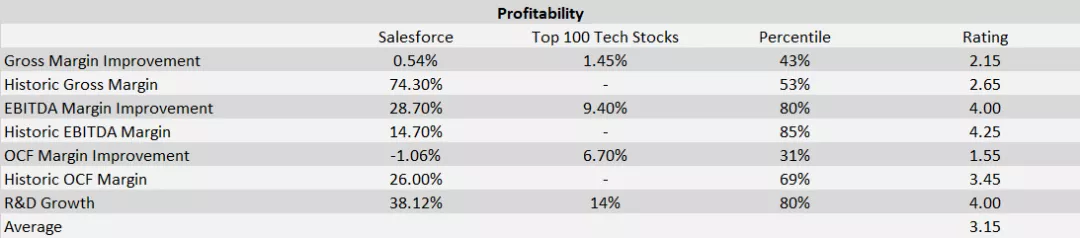

在過去2年中,公司的毛利率從74%提高到74.4%,提高了0.54%。這一改善好於前100家科技股毛利率改善的42%。分析5年期TTM毛利率,我們發現74.3%的TTM利潤率優於52%的歷史利潤率。

2019財年,Salesforce的EBITDA利潤率為11.4%,而到2021財年,這一數字增至14.7%。這表明在2年內改善了28.7%。這一改善優於前100只科技股中79%的改善。TTM EBITDA利潤率為15.17%,高於過去5年84%的利潤率。

Salesforce產生了26.03%的運營現金流利潤率,低於2019年26.31%的利潤率,並表現出-1.06%的惡化。這一舉措優於前100家科技股OCF利潤率變化的30%。歷史上,TTM OCF 26%的利潤率高於過去5年OCF 68%的利潤率。

CRM以38.12%的CAGR增加了研發費用。這一增長率高於R&D 100強科技股增長率的79%。因此,我們的模型對盈利能力給出了3.15的評級。

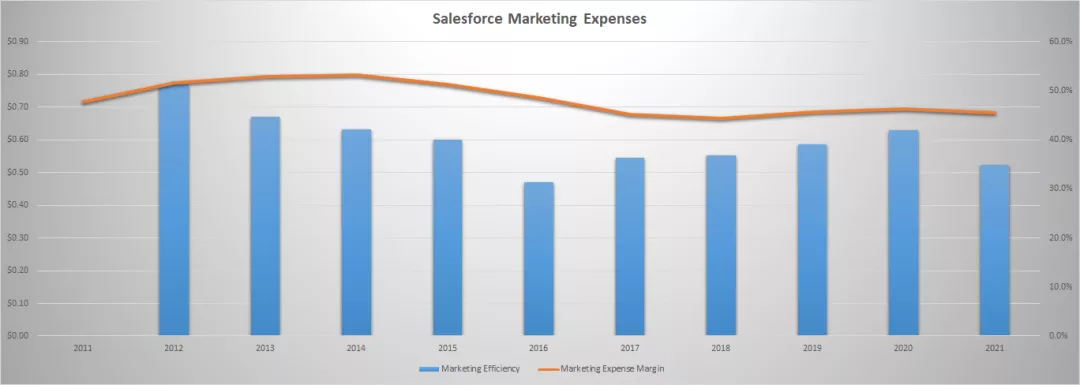

在過去的10年裡,該公司將大約一半的收入用於行銷費用。2021財年,公司將45.5%的收入用於行銷,利潤率從2014年的53.3%逐漸下降,同時行銷費用效率也在下降。2014年,1美元的行銷支出為明年帶來了0.63美元的額外收入,而到2021年,這一數字降至0.52美元。

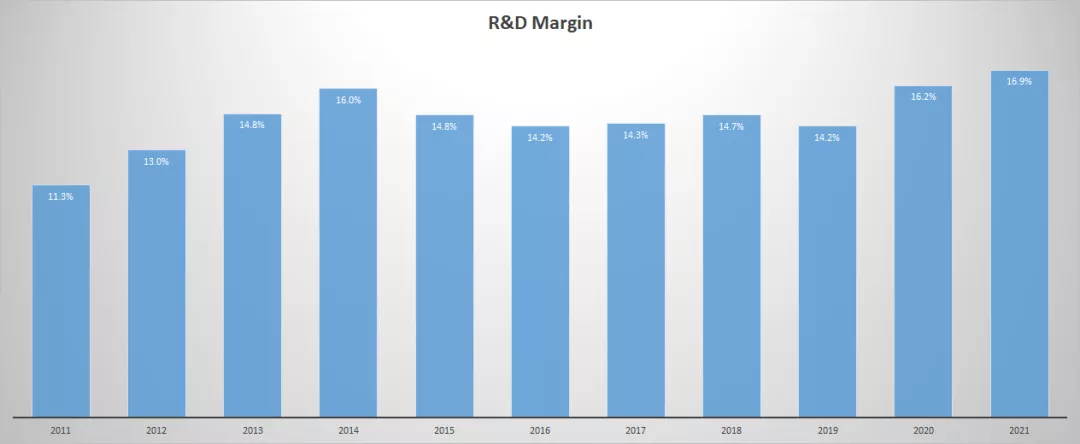

在過去的10年裡,R&D的費用增長了34.3%,而收入CAGR增長了29%,CAGR。因此,2011年至2021年期間,R&D利潤率從11.3%增至16.9%。

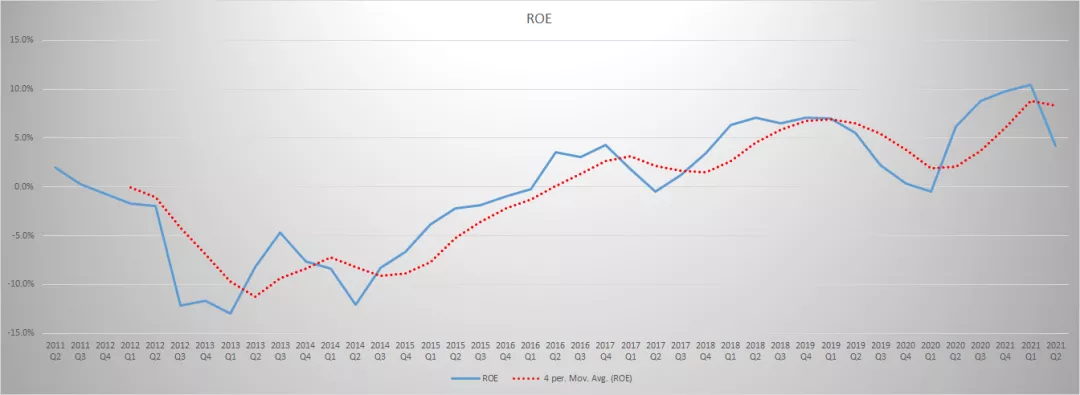

在過去十年中,ROE利潤率逐漸提高。2016年,4個季度的平均ROE為負值,而到2021年,這一數值提高到了8.3%。

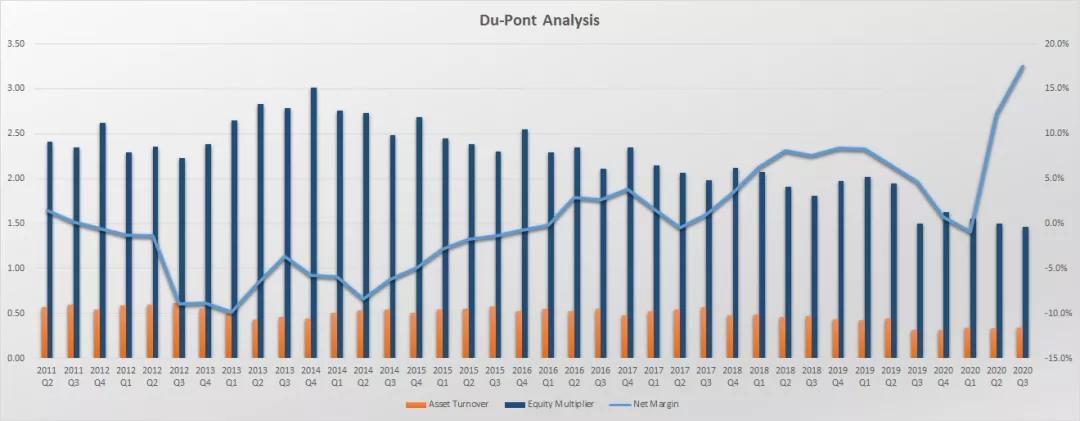

在過去十年中,淨利潤率一直在提高,到2021年,淨利潤率達到4季度平均水準16.6%。淨利潤率的提高是ROE上升的主要引擎,因為資產周轉率從2015年的0.5下降到2021年的0.27。資產權益比也在下降,2015年為2.3,2021年降至1.6。

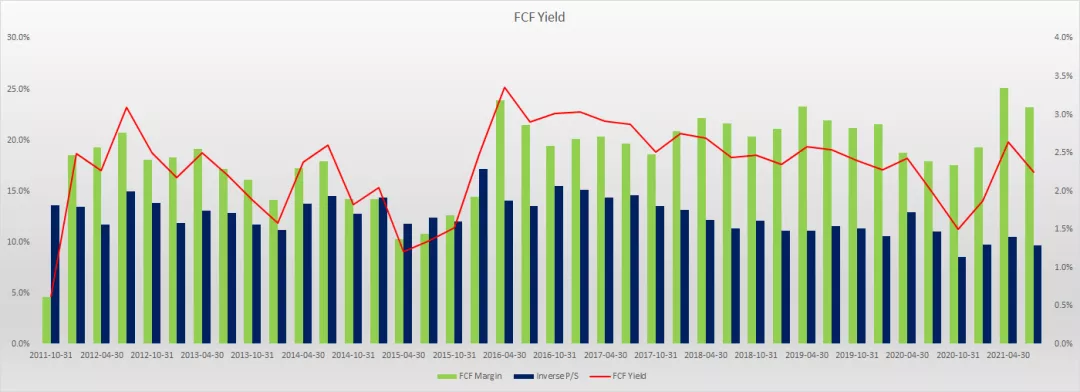

在過去十年中,FCF收益率在0.6-3.4%的範圍內波動。自2016年峰值以來,利潤率逐漸回落至2.2%的水準。在此期間,FCF利潤率相當穩定,2016年為23.9%,到2021年降至23.2%。與此同時,銷售收入比顯著下降,從14%降至9.7%。這表明P/S在擴大,2016年為7.1倍,到2021年攀升至10.3倍。

分析師預計未來3年的收入CAGR為20.6%,而FWD P/S為11.4。所以PSG等於0.55。我們根據TTM毛利率調整了這個數字,這有助於我們將PSG與其他科技股進行比較。所以調整後的PSG等於0.41。這個數字比前100名科技股調整後PSG的52%還要高。12.81的TTM P/S處於過去5年的最高點。TTM價格與毛利比率為13.9,高於過去5年歷史比率的95%。因此,估值部分的評級相當低,為0.87。

將TTM營收與市值進行回歸,我們得到一個R平方為96%的方程。使用2022財年的收入估計和軟體生成的等式,我們得到了2680億美元的隱含市值。隱含的市值表明高估了10.7%。

將TTM毛利率與市值進行回歸,我們得到一個R平方為95.7%的模型。使用軟體生成的等式和2022財年的估計毛利,我們得到的隱含市值為2690億美元,比當前市值低10%。

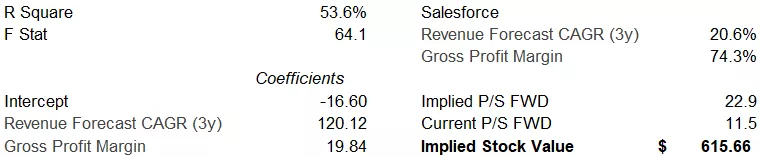

為了獲得股票的相對價值,我們根據收入增長估計和毛利率對前100名科技股的FWD P/S進行了回歸。因此,我們有一個R平方為53.6%,F Stat為64.1的模型。使用回歸軟體生成的輸入,我們得到615美元的隱含股票價值,幾乎比當前市場價格高100%。結果表明,與頂級科技股相比,該股估值合理,從而降低了大幅下跌的風險。

我們還利用同行比率計算了股票的相對價值。同行的平均FWD P/S比率為11.2,而Salesforce的FWD P/S為11.43。Salesforce 3年營收CAGR預估值是同行平均預估值10.1%的兩倍。因此,CRM股票的PSG比率為0.55,而同行的平均比率為1.22。我們通過將比率乘以TTM毛利率來調整比率。因此,CRM調整後的PSG為0.41,而同行調整後的PSG為0.95,這表明隱含的股票價值為711.5美元。

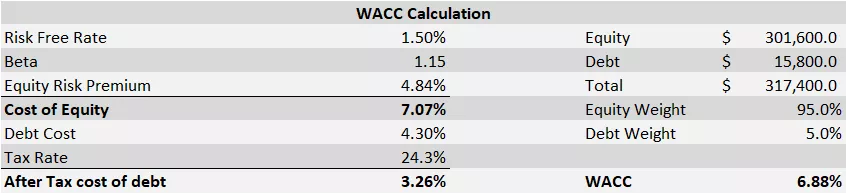

為了計算內在價值,我們建立了一個DCF模型。首先我們計算了WACC。我們使用了1.15的貝塔係數,1.5%的無風險率和4.84%的股權風險溢價。結果,我們得到了6.88%的WACC。

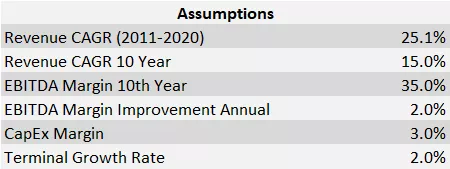

2012年至2021年期間,公司的收入CAGR為25.1%。對於未來十年,我們假設相當保守的 CAGR為15%。我們預計,到2031年,EBITDA利潤率將提高到35%的水準。對於資本支出利潤率,我們使用了3%的投入,對於終端價值,我們使用了2%的永久增長率。

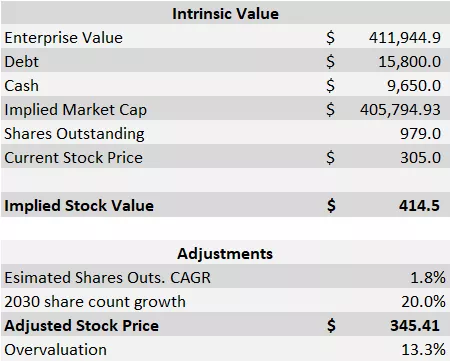

因此,我們得到的內在價值為414.5美元。我們已經將價值調整了20%的份額增長。因此,我們的最終價值為345美元,比當前價格高13%。

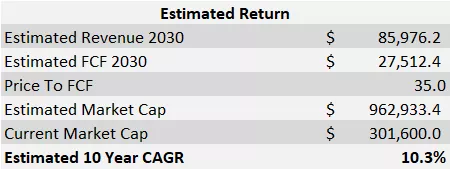

預計2031年FCF價格比為35,我們將獲得10.3%的年回報機會。

我們還進行了情景分析,以查看不同情況下的股票價值。因此,我們看到當前股價反映了13.5%的收入增長預期,這是相當保守的假設。

因此,DCF模型表明該股票估值保守,我們有兩位數的增長機會。

Salesforce的債務與EBITDA比率為3.3,高於前100只科技股比率的77%。負債與股本之比為28.4%,高於前100名科技股的23%。TTM債務/EBITDA比率高於歷史比率的88%。TTM的債務股本比率高於歷史比率的52%。所以財務狀況評級為2.08分(滿分為5分)。

在過去的3年裡,流通股數量以8.9%的複合年增長率增長,比100強科技股中91%的業績還要糟糕。

為了計算最終評級,我們給增長和盈利評級各30%的權重,20%給估值,15%給資產負債表,5%給股份稀釋。因此,我們的模型對該股票給出了2.5的評級。

在過去3年中,該公司的收入複合年增長率為26.3%。TTM EBITDA利潤率為15.2%。兩者之和為41.5%,超過了40%的閾值,表明該股票可以按照40法則歸類為優質成長股。

華爾街分析師對該股前景相當看好。49位分析師中有32位(65%)對該股給予了強烈買入評級。10名分析師給予買入評級,7名分析師給予持有評級。他們中沒有人對該股持悲觀態度。平均價格目標為325.7美元,比當前市場價格高出5.7%。

商業分析

Salesforce在很大程度上受益於全球數位化趨勢。據估計,2019-2024年期間,數字轉型的支出將超過10萬億美元。該業務在SaaS行業具有先發優勢,因為它為中小型企業和企業提供廣泛的基於雲的服務。該公司通過新服務帶來增長,因為它擴大了向使用者提供的服務基礎。管理層也意識到了國際擴張的重要性,與此同時,新的收購有助於企業帶來新的客戶並創造協同效應。

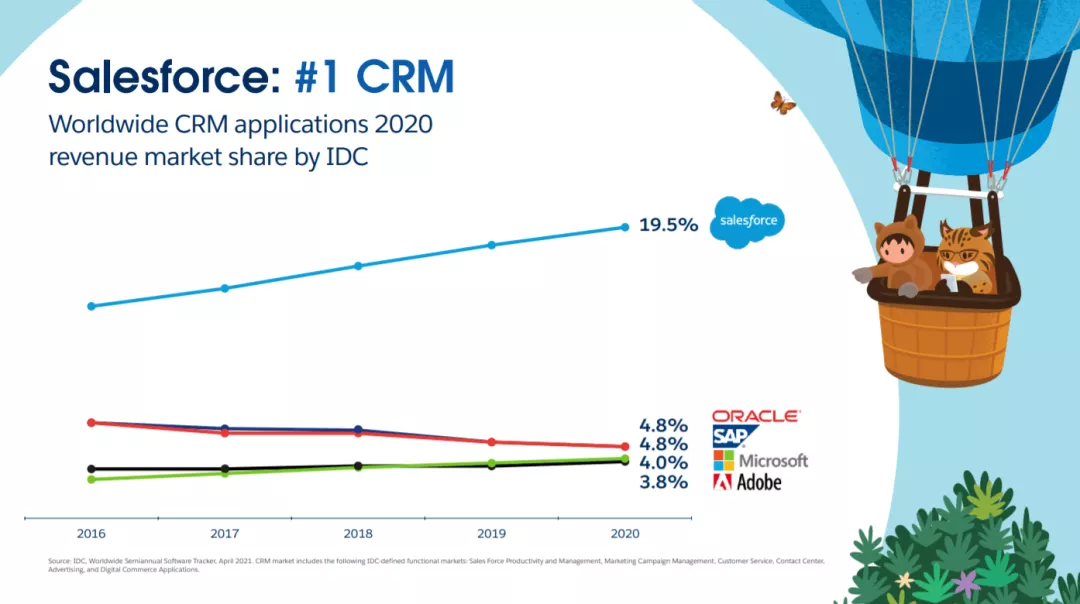

Salesforce是最大的客戶關係管理平臺提供商,幫助企業管理與銷售、消費者支援、行銷、資料分析、應用程式開發等相關的運營。90%以上的財富100強公司都使用Salesforce的至少一種產品。根據IDC的資料,Salesforce在CRM行業擁有19.5%的市場份額。競爭對手遠遠落後于該公司,作為最接近的同行——甲骨文(ORCL)和SAP SE(SAP)各占4.8%的市場份額。

Garner連續第13年將Salesforce評為CRM行業的領導者。根據Gartner的調查,68%的潛在CEC消費者將Salesforce服務雲列為他們的第一、第二或第三選擇。結果比最接近的競爭對手的結果好25%。

Salesforce取得了相當高的消費者滿意度。根據對g2.com的11665條評論,該公司獲得4.2分(滿分5分)。56%的用戶評分為5,32%的用戶評分為4,只有2%的用戶評分為1和2。基於Gartner平臺上的1400多條評論,CRM的評分為4.4。66%的評論來自收入超過5000萬美元的公司,而31%的評論來自收入低於5000萬美元的公司。這表明最大一部分用戶是擁有大量現金的大型企業,他們能夠支付Salesforce產品的高價。根據軟體建議平臺上的16000多條評論,該業務的評級為4.37。用戶欣賞平臺的易用性、功能性和消費者支援。

CarMax Inc.(KMX)首席資訊技術官Shamim Mohammad在平臺上表達了自己的觀點。

在不到三周的時間裡,我們將CarMax Curbside推廣到了全國,推廣到了數千名員工和我們所有的客戶。所有這些之所以成為可能,是因為Salesforce Customer 360能夠擴展並允許我們高速移動。

G-Photography公司的老闆Gwendolyn Houston-Jack代表著一個小企業。她也很欣賞Salesforce平臺,並發表了自己的看法。

Salesforce做的一件我沒有想到的事情,是將我所有的交流方式和我所有的檔保存在一個地方。如果我寫電子郵件或保存合同,Essentials會自動將其拉入系統,所以我省下了很多時間。

員工滿意度對企業來說也相當重要。所提供服務的改善與現有勞動力的經驗有關。因此,敦促管理層在員工中創造高滿意度。在Glassdoor中,該公司的評級為4.4。89%的受訪者表示,他們推薦自己的朋友加入Salesforce團隊,而CEO的支持率為97%。該調查基於10000多條評論。根據Indeed調查(700多名受訪者),該公司的評級為4.3。

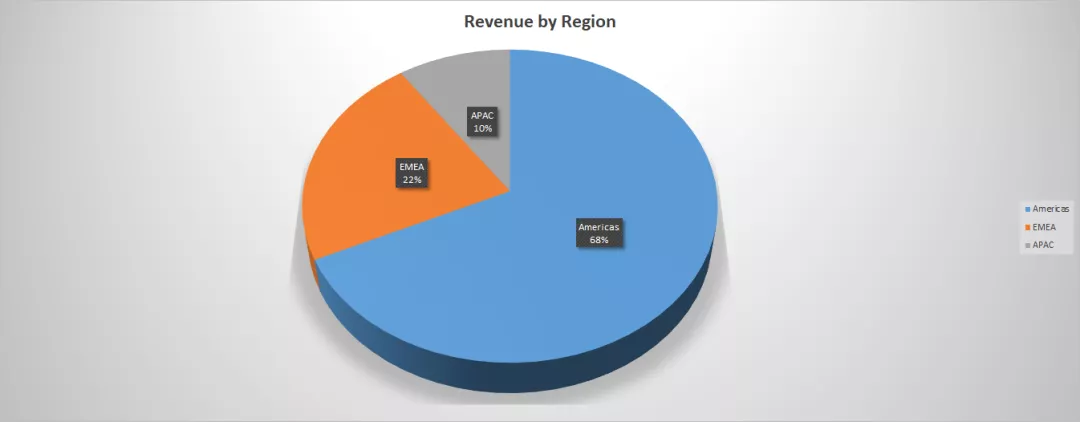

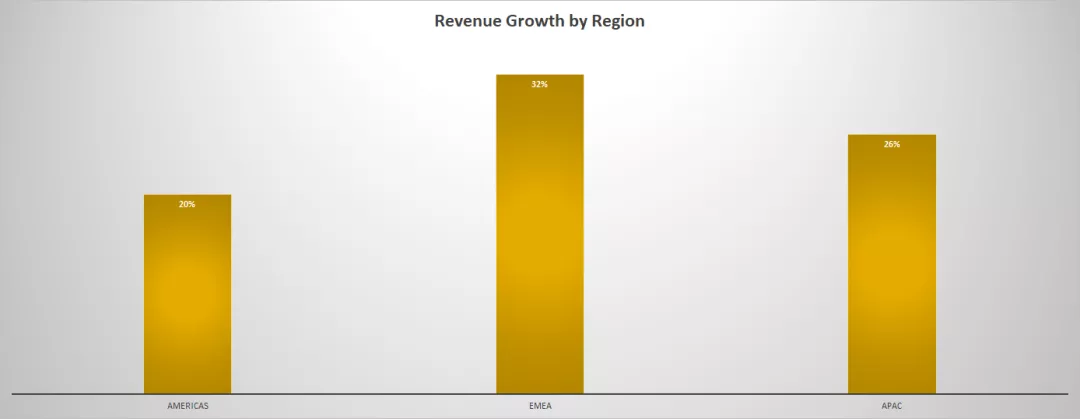

Salesforce旨在逐步增加其地域多元化。該戰略的成功實施將降低收入集中風險。美洲是收入的最大部分,因為美洲占總銷售額的68%。EMEA占總銷售額的22%,而該地區的增長速度是美洲的1.6倍。

上一季度,EMEA的收入增長率為32%,而美洲的增長率為20%。

Salesforce正在積極參與並購活動。最近,該公司以277億美元收購了Slack。Slack是一個商業交流平臺,幫助Salesforce提供與Microsoft(MSFT)Teams競爭的服務。收購Tableau為現有產品基礎提供了附加值。它允許公司向客戶提供資料洞察。與此同時,它正在將業務從主要收入來源中分散出來。此次收購幫助該業務在2020財年創造了6.52億美元的額外收入。收購Vlocity還擴大了提議的服務基礎。該平臺允許用戶在Salesforce平臺上構建移動和雲應用。

除了數十億的收購,該公司還在積極投資初創企業。自2009年以來,Salesforce Ventures已經投資了400多家科技初創企業。這些投資有助於該公司在地域上擴大業務,因為它為歐洲初創企業提供了1億美元的資金,為澳大利亞初創企業提供了5000萬美元的資金,為日本和加拿大初創企業提供了1億美元的資金。這些投資可以在未來十年帶來顯著增長,並增加主營業務的客戶基礎。

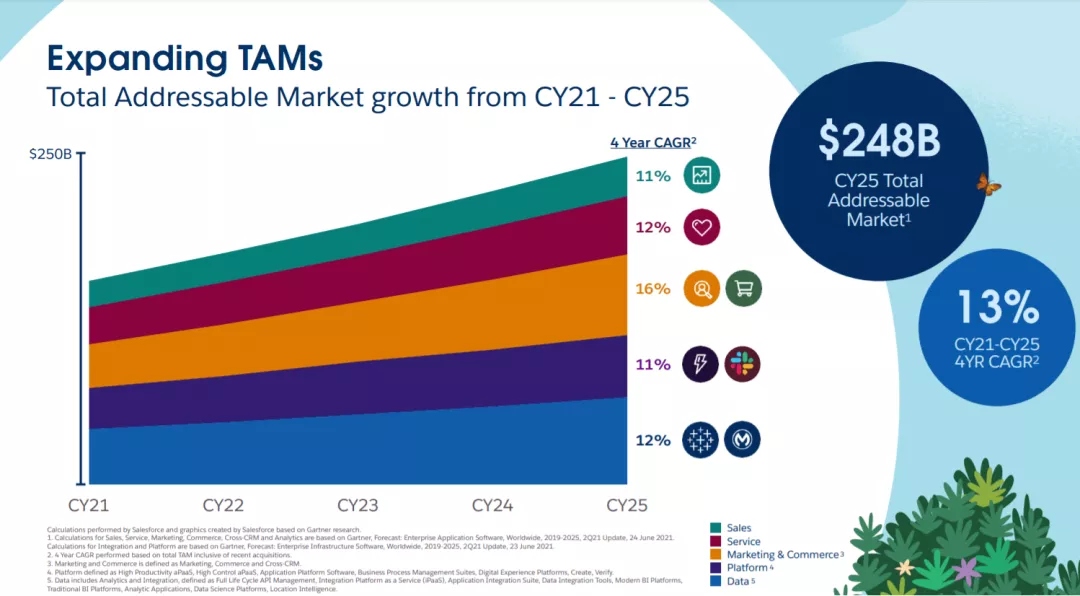

Salesforce為其業務評估了總價值2480億美元的潛在市場。目前,該業務在其TAM中的市場份額不到10%。預計到2025年,TAM將以13%的CAGR增長率增長。增長最快的領域是市場行銷和商業,預計到2025年,這一領域的CAGR將達到16%。

風險

消費者普遍抱怨價格。由於價格高,中小型企業更喜歡使用更便宜的產品,這限制了企業的增長潛力。

Salesforce面臨許多SaaS供應商的激烈競爭。微軟為消費者提供特殊的定價方案,吸引了大量中小企業。甲骨文採取了M&A擴張戰略,以擴大其產品基礎,並從銷售隊伍中搶佔市場份額。

結語

我們的定量評估模型得出持有評級。在該模型中,最差的排名來自估值和股票稀釋。對估值的更深入分析表明,估值不存在風險,因為DCF模型表明被低估了13%。與此同時,我們預計不會有太大的股份稀釋風險,因為該公司擁有強勁的資產負債表,在未來幾年不需要過多增加股份基數。我們看到該業務相當強勁,在未來幾年具有巨大的增長潛力。因此,我們給股票指定買入評級,並期望兩位數的回報。