人工智能誰得誰失?匯豐銀行繪製全球影響版圖

全球通脹日益加劇之際,市場開始押注主要央行明年將收緊貨幣政策。但這一過程不會一蹴而就,分析人士認為,在向經濟注入數萬億美元之後,先前央行“大放水”的效力餘威猶在,這也使得股市牛市可能沒那麼快結束。

為緩解新冠疫情對經濟的衝擊,世界各地央行啟動了大規模資產購買計畫,導致其資產負債表在過去20個月裡大幅擴張。

Yardeni Research在11月18日的一份報告中指出,截至11月17日,美聯儲資產負債表規模約為8.6萬億美元;截至11月12日,歐洲央行和日本央行資產負債表規模分別在9.7萬億美元和6.4萬億美元左右。

瑞士再保險公司駐蘇黎世的首席經濟學家Jerome Jean Haegeli說,各國央行的政策仍發揮著“興奮劑”一樣的作用。

一些央行已經宣佈將逐步撤除刺激措施,並且可能從明年開始加息,但要想在不扼殺脆弱的經濟復蘇的情況下開始貨幣政策正常化,仍是一個挑戰。

美聯儲在11月會議上表示,將開始削減每月的債券購買規模,計畫於2022年結束行動,同時暗示對加息保持耐心。加拿大央行已結束量化寬鬆,英國央行也在為加息做準備。歐洲央行則可能在12月會議上就結束抗疫緊急購債計畫作出決定,而貨幣市場已將對該央行加息時點的預期從2022年12月推遲到2023年2月。

儘管各大央行釋放出政策轉向信號,但他們都主張不應在緊縮問題上操之過急,高通脹是否會持久有待觀察。分析師預計,到明年夏季,美聯儲資產負債表還將增加4000億美元。摩根大通經濟學家今年早些時候預測,2022年發達經濟體央行資產負債表上仍將淨增加1.5萬億美元資產,全球利率料僅會上升11個基點。

未到曲終人散時

在空前的貨幣和財政刺激組合的支援下,全球股市自2020年3月以來大幅上漲,美股標普500指數今年已66次刷新收盤紀錄。雖然各國央行開始縮減資產購買規模給股市增添不確定性,同時股市還面臨估值偏高、企業盈利增長放緩等擔憂,一些分析師仍樂觀預期,派對將會在明年繼續。

標普500指數的歷史走勢顯示,央行縮減購債不一定會對股市造成長期負面影響。根據CFRA Research的資料,在2013年5月的美聯儲“縮減恐慌”中,股市一開始曾經歷小幅回檔,之後繼續上漲。該機構首席投資策略師Sam Stovall稱,儘管標普500指數在一個月內下跌了近6%,但人們錯誤地認為市場“接近熊市”。

市場觀察人士表示,美聯儲主席鮑威爾可能正在研究歷史教訓,以確定正確的行動方針,避免重蹈覆轍,他強調的是採取更加“耐心”的方式來實現政策正常化。

摩根大通是看漲股市的投行之一,該行策略師預期央行政策立場仍將保持鴿派。該行預計標普500指數將在2022年上半年觸及5000點。

高盛集團策略師最近上調了對美股的預測,預計標普500指數到明年年底將攀升至5100點。他們指出,企業盈利增長和處於歷史低位的利率將成為股市上漲的驅動力,建議超配資訊技術、金融和醫療保健板塊,低配消費必需品、公用事業、電信服務和汽車板塊。

瑞銀財富管理首席投資官Mark Haefele展望2022年時表示,在貨幣刺激減少、週期股跑贏的環境下,美國標準普爾500指數明年6月可能達到5200點。他建議買入全球經濟增長的贏家,包括美國中型股、全球金融股、歐元區和日本股票以及能源和大宗商品。

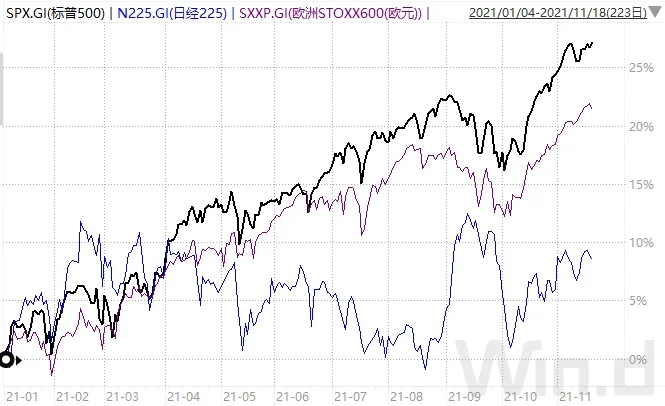

摩根士丹利雖建議投資者2022年遠離美股,但提供了其他選擇,認為可在歐洲和日本尋找機會,因為這些國家的通脹壓力較低,央行將更有耐心。

高盛亦表示,歐洲股市漲勢遠未結束,在低利率、低估值和盈利強勁復蘇等因素的推動下,泛歐斯托克600指數明年的回報率預計將達到13%。