Firebird在亞美尼亞開設獨聯體地區最大AI工廠,採用英偉達芯片

芝商所特約評論員 寇健

颶風艾達的影響

颶風艾達在8月28-29日登陸美國路易斯安那州,對於周邊的原油和成品油生產基地帶來十分復雜的影響。簡單來說,颶風造成了整個新奧爾良地區和大部分路易斯安那州大面積的停電,而修復恢復供電的時間可能要幾個星期。數個煉油廠因為沒有電力而下線,造成對汽油供應的恐慌,使得投機者在原油和成品油衍生品市場上大量購買汽油期貨。

水漲船高,隨著裂解價差和汽油價格上升也帶動了整個原油市場的暫時上行。另外,在墨西哥灣的海上采油井架的相關部件也多多少少受了颶風影響,增加了原油衍生品市場中的多頭繼續持倉的信心。

歐佩克會議最終維持產量計劃不變

盡管歐佩克在上個星期三9月1日的會議上決定不改變七月份會議上的決定,繼續每月增產400,000桶一天。但投機者仍然在WTI原油市場中將主力合約,即十月份期貨價格推到了上個星期四的最高價格70.61美元。個人的看法是WTI原油從62美元的這一波強烈反彈,已經在上個星期四結束了。(請看下面一張圖)

現在夏季已經結束,汽油消費將逐漸減少,煉油廠將進入秋季大修模式。原油現貨市場將進入增加庫存階段。原油衍生品市場將繼續進行艱難的長期價格調整。

期權市場策略

這場復雜而又漫長的價格調整,大概率應該落在76至58 美元這樣一個範圍之內。所以賣出明年三月或者六月的75至55美元的寬跨套利(Sell strangle)是相對可行的期權交易策略選擇。

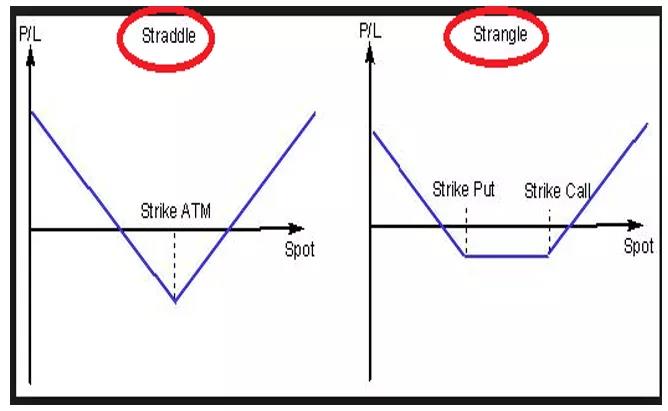

在期權市場中性的策略之中, 人們最常使用的是跨式套利(Straddle)和寬跨套利(Strangle)。跨式套利(Straddle)或寬跨套利(Strangle)都是由同時買入或賣出不同方向的兩張期權組成,不具有明確的方向,因此適合中性的市場。特別說明的是,投資者最好在波動性低時做買入跨式套利或寬跨式套利策略,這樣成本更少,也有機會賺取一些波動率升高時,期權價格自身上漲形成的利潤。(請看下面的圖)

在價格長期窄幅波動、無法辨明市場未來方向但預期突破後會有大幅漲跌時,使用買入跨式套利或寬跨式套利最有可能形成可觀的收益。在價格經過大幅波動後,預期市場會進入震蕩整理、窄幅波動時,使用賣出跨式套利或者寬跨套利將會獲得比較穩定的收益。

總之,在中性的市場中,當波動性偏低時,使用買入跨式套利或寬跨式套利策略,而當波動性偏高時,使用賣出跨式套利或寬跨式套利的策略。

賣出寬跨套利要比買入寬跨套利的希臘值風險管理艱難得多。這是因為賣出寬跨套利的倉位Gamma值是負數。負的Gamma值使倉位Delta值的變化與市場的價格變化成為反方向。市場上漲,倉位Delta值從平值變為負數,而且負值越變越大。市場下跌,倉位Delta值從平值變為正數,而且正數越來越大。所以賣出寬跨套利的風險管理是需要非常有經驗的期權交易員才能把控得好,這是一件非常具有挑戰性的工作。

芝加哥商品交易所WTI原油(交易代碼:CL)期權市場, 是世界上最大的場內交易原油期權市場。在芝商所,與WTI原油相關的兩個最常用的WTI原油期權:一個是標準期權,也稱之為每月期權,另一個是超短期期權,也稱之為每周期權。

WTI原油標準期權和超短期每周期權的共同點如下:1. 都是美式期權,2. 都是現貨結算成WTI原油期貨合同(交易代碼: CL)。

兩者的不同點是每周期權(交易代碼:LO1-LO5)最長的期權只有五個星期。標準期權(交易代碼:LO)有36個月的期權,另外加上六年6月和12月到期的長期期權。每周期權到期日是每個星期五,每月期權的到期日是每月期貨到期日前的第三個工作日。

現在芝商所WTI原油期權,無論是短期期權還是標準期權,協定價格之間的間距都已經由過去的50美分縮小到25美分,這對於在期權交易中,精準地管理希臘值風險會有極大的幫助。