美股開市前,美指期貨齊升!WTI原油重挫5%,美元跌破100整數關口

Investing.com – 美股最近急劇下跌,但這對任何人來說都不應該是意外。許多股票的估值早已處於歷史高位。現在隨著利率上升,股票市場大部分都面臨著估值重新調整的風險。

美股此前的大幅走高,很重要的壹個原因是低利率為高估值提供了支撐。近幾周來,利率急劇上升。這使得股票與債券收益率相比變得更加昂貴。如果股票估值需要為利率的這種變化而重新調整,則意味著美股可能會出現更劇烈的拋售,跌幅或超過20%。

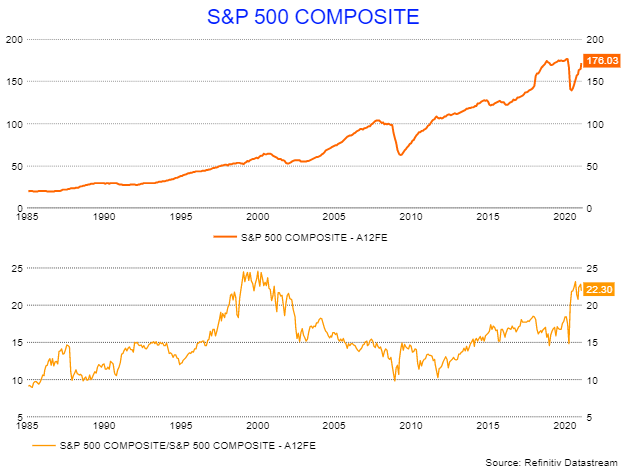

標普500指數的市 盈率自2020年3月觸底以來已升至歷史最高水平。實際上,這是1990年代後期以來的最高水平,標普500指數目前的價格約為12個月預期收益176.03美元的22倍。這是自2000年代初以來,遠期收益率的最高水平。

盈率自2020年3月觸底以來已升至歷史最高水平。實際上,這是1990年代後期以來的最高水平,標普500指數目前的價格約為12個月預期收益176.03美元的22倍。這是自2000年代初以來,遠期收益率的最高水平。

在以盈利收益率相較於10年期盈虧平衡通脹預期為基礎對標普500進行估值時,可以發現美股估值處於極高的水平。當前兩者的價差為2.5%,200日移動平均價差為2.8%,而自1997年以來的歷史平均水平為4.24%,這意味著10年期美國國債和10年期TIPS的利率上升可能傷害股票,引發估值的大規模修正。

在過去5年中,標普500指數與10年盈虧平衡通脹預期之間的平均價差約為3.9%。假設價差升至3.9%的歷史均值,將使標普500指數的盈利收益率回落至大約6%。根據176.03美元的預期收益,這意味著標普500指數的市盈率將為16.5左右。如此壹來,該指數可能跌至約3000點,跌幅約為27%。

在過去的12個月中,科技股估值大幅擴張,因此在利率上漲之際受到的潛在打擊最大。科技股曾憑借著其強勁而穩定的增長率成為投資者放置資金的最佳選擇。

例如,亞馬遜 (NASDAQ:AMZN)的交易價格是其12個月預期銷售額的3.2倍,處於歷史區間的上限,並且遠高於2倍左右的歷史平均水平。英偉達 (NASDAQ:NVDA)的價格也攀升至12個月預期收益的約45倍,處於其5年區間的最高端。

反觀銀行股最近成為最大的贏家之壹。從長期來看,它們料將成為受益者。收益率曲線長端利率的上升在很大程度上加深了收益率曲線的陡峭程度。這有助於銀行凈利息收入增加,從而提振利潤。

摩根大通 (NYSE:JPM)、美國銀行 (NYSE:BAC)等股票在經歷了大幅上漲之後,目前並不便宜,但無疑會在更廣泛的股市回調中變得更有吸引力,尤其是如果利率的上升伴隨著經濟的持續增長。

在過去的12個月中持續上漲之後,市場迎來回調其實是健康的。預測股市回調並非易事,但就目前的情況來看,利率上升與高估值的組合似乎就要掀起壹場風暴。

【本文來自Investing.com,閱讀更多請登錄hk.Investing.com或下載App】

(翻譯:莫寧)