亞馬遜的擔憂促使美國對Anthropic AI模型實施出口限制

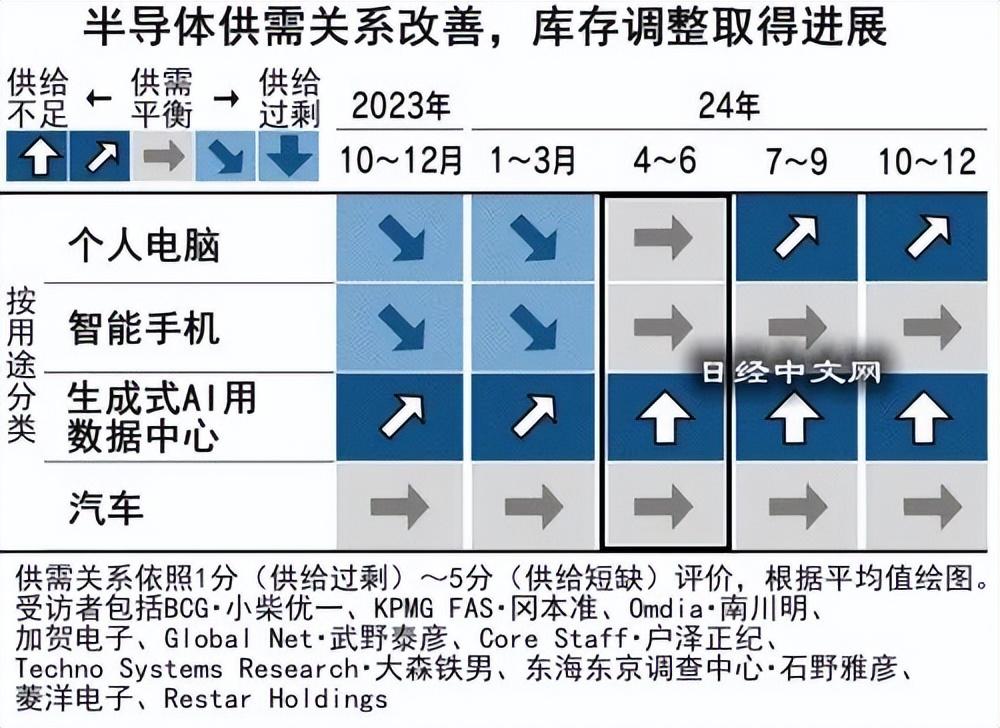

近期半導體領域的進展頗多,科技行情蓄勢待發!

港股中,中芯國際、華虹半導體作為代工雙雄,被不少資金視為半導體行業的必配標的; 而與此同時,芯邁半導體、杰華特、天域半導體、瀾起科技等也正在衝擊港股上市,有望為港股的半導體行業注入新的活力。

格隆匯獲悉,7月11日,瀾起科技股份有限公司(簡稱“瀾起科技”)向港交所遞交了招股書,由中金公司、摩根士丹利、瑞銀集團擔任聯席保薦人。

瀾起科技 (SS:688008)是一家高速互連晶元設計公司,已於2019年7月在科創板上市,股票代碼為688008. SH,截至7月28日收盤,公司市值約984億元。

目前,A股已有80餘家公司衝擊港股IPO,尋求A+H雙重上市(表格見文末)。

01

總部位於上海,專注於高速互連晶元領域

瀾起科技的總部位於上海市徐匯區,其歷史可追溯至2004年5月,由楊崇和博士和Stephen Kuong-Io Tai創辦,致力於解決數據交換和傳輸方面的難題。

目前,公司無單一實際控制人,股權結構相對分散,採用無控股股東且無實際控制人的治理模式。

公司的兩位創始人目前在公司擔任執行董事。

楊崇和博士今年67歲,在公司擔任董事會主席、董事兼首席執行官,他在工程、研發及企業領導方面擁有豐富經驗,此前他曾創立新濤科技(上海)有限公司,並擔任總裁。

楊博士分別於1987年6月及1989年12月獲得美國俄勒岡州立大學電子與計算機工程學碩士及博士學位。

Stephen Kuong-Io Tai今年54歲,目前擔任董事兼總裁,負責集團的日常運營及管理,重點分管市場和銷售。 Stephen Tai先生在工程設計、研發、企業管理等方面擁有豐富經驗。 此前他曾參與創辦Marvell Technology Group,擔任工程及研發總監。

Stephen Tai先生於1992年5月21日獲得美國約翰霍普金斯大學電子與計算機工程學士學位,並於1994年1月6日獲得美國斯坦福大學電子工程學碩士學位。

瀾起科技是一家無晶圓廠積體電路設計公司,致力於為雲計算及AI基礎設施提供創新、可靠及高能效的互連解決方案。

公司目前有兩大產品線:互連類晶元產品線及津逮伺服器平台產品線。

其中,互連類晶元主要包括記憶體介面晶元(包括RCD及DB)、記憶體模組配套晶元(包括SPD、PMIC及TS)、高性能運力晶元解決方案(包括MRCD及MDB晶元、CKD晶元、PCIe Retimer及CXLMXC)及時鍾晶片。

津逮伺服器平臺主要由津逮CPU及數據保護和可信計算加速晶元組成。

按業務線來劃分,2024年,瀾起科技來自互連類晶元的收入佔比為92%,來自津逮伺服器平臺的收入佔比為7.7%。

按業務線劃分的收入佔比,來源:招股書

在數據交換量激增、傳輸速率持續提升及互連系統日益複雜的推動下,互連解決方案的關鍵作用日益凸顯,其效能可以直接影響數據中心基礎設施的性能與可靠性。

02

2023年業績下滑,客戶和供應商集中度較高

在半導體週期等因素的影響下,近幾年瀾起科技的收入有所波動。

2022年、2023年、2024年、2025年1-3月(報告期),公司的收入分別為36.72億元、22.86億元、36.39億元、12.22億元,凈利潤分別為12.99億元、4.51億元、13.41億元、5.04億元,總體毛利率分別為46.4%、58.9%、58.1%及60.4%。

2023年,公司的收入大幅下降,主要是受整個行業範圍內的去庫存的影響所致。

不久前,瀾起科技發佈業績預告,2025年上半年實現營業收入約26.33億元,同比增長約58.17%; 歸母凈利潤約11億元至12億元,同比增長85.5%至102.36%。

關鍵財務數據,來源:招股書

作為一家半導體設計公司,技術實力及基礎設施是取得成果的關鍵,公司一直對研發工作進行重大投資。

報告期內,瀾起科技的研發開支分別為5.64億元、6.82億元、7.63億元、1.53億元,占同期總收入的比重分別為15.3%、29.8%、21%、12.5%。

半導體行業的技術創新速度非常快,未來,如果公司誤判了技術開發的方向,將可能會導致研發專案無法實現或開發周期延長。

市場端,瀾起科技以直銷為主,經銷為輔,海外銷售額佔比在7成左右。 公司的客戶主要包括記憶體模組製造商、伺服器OEM/ODM及雲服務提供者。 報告期內前五大客戶的收入佔比為84.3%、74.8%、76.7%及80.1%。

當然,這也與下游的競爭格局有關,全球存儲晶元市場集中度較高,2024年,三星電子、SK海力士、美光科技、鎧俠、西部數據幾家存儲晶元公司的市場份額合計超90%。

公司的供應商主要包括晶圓代工廠、封裝測試服務提供者及產品必要元件供應商。 報告期內,公司向前五大供應商的採購額佔比分別為89.4%、68.0%、77.8%及80.0%。

未來,如果公司與供應商之間的合作遭遇延誤、中斷、地緣政治變化、產能限制等問題,那麼公司的經營可能會受到負面影響。

此外,瀾起科技在報告期內累計分紅約11.23億元。

03

行業集中度較高,瀾起科技的市場份額為36.8%

隨著現代數據基礎設施的發展,互連在數據傳輸中發揮著越來越重要的作用。

在AI時代,尤其是大模型爆髮式發展以來,數據中心和伺服器對於高速互連的需求呈指數級增長,直接拉動高速互連晶元市場擴容。

AI圍繞三大支柱重塑了系統設計:算力、存力、運力,每個支柱在AI時代均發揮著至關重要的作用。

在這三大支柱中,運力已成為系統功能的基石,實現不同元件之間的順暢通信及協調。

互連需要全面的解決方案,不僅要解決數據進出記憶體的問題,還要實現伺服器內部、機架級伺服器之間以及集群之間整個系統基礎架構的順暢通信。 由此推動了高速互連晶元的發展。

按技術類別區分,高速互連晶元主要分為三大類:記憶體互連晶元、PCIe/CXL互連晶元和乙太網及光互連晶元等。

其中,記憶體互連晶元包括記憶體介面及模組配套晶元,主要用於提升記憶體數據訪問的速度及可靠性;

PCIe/CXL互連晶片包括PCIeRetimer、PCIeSwitch、CXLMXC、CXLSwitch等晶元,主要用於數據中心和伺服器單機多卡連接、記憶體池化、記憶體擴展等;

乙太網及光互連晶片包括EthernetRetimer/Switch、oDSP、NIC、矽光晶片等,主要用於數據中心集群組網等長距離、高頻寬的互連方案。

產業生態,來源:招股書

高速互連晶元以伺服器領域為主要應用場景,在PC領域也有部分應用。

2024年全球高速互連晶元市場規模為154億美元,預計將在2030年進一步將增長至490億美元,年均復合增長率為21.2%;

其中,中國市場成為增速最快的市場區隔之一,2024年其市場規模占全球約為25%,2030年預計提升至30%,市場佔比增長的主要原因為未來中國AI伺服器需求增速預計將高於全球。

其中,内存互连芯片市场规模相对较小,但是预计未来增速最快。

高速互连芯片市场规模,来源:招股书

竞争格局方面,内存互连芯片市场的主要厂商稳定在三家,市场竞争份额高度集中,目前前三大厂商合计市场份额超过90%。这些企业凭借长期技术积累、对行业标准的理解以及多年的产品设计及产业化经验,已形成技术壁垒。

根据弗若斯特沙利文的资料,按收入计算,澜起科技是全球最大的内存互连芯片供应商,2024年占据36.8%的市场份额。行业内其他参与者还包括瑞萨电子、Rambus等。

内存互连芯片市场排名,来源:招股书

总体而言,澜起科技所处的高速互连芯片行业具备周期成长的属性,一方面将受益于AI的需求增量,另一方面仍然存在周期性波动。未来,公司能否持续绑定核心客户、拓展新客户,在行业的周期中保持稳健经营,格隆汇将保持关注。

科技股怎麼選?7月AI選股策略「科技巨頭」現已發佈!

看看最新精選了哪些科技股。