美股開市前,美指期貨齊升!WTI原油重挫5%,美元跌破100整數關口

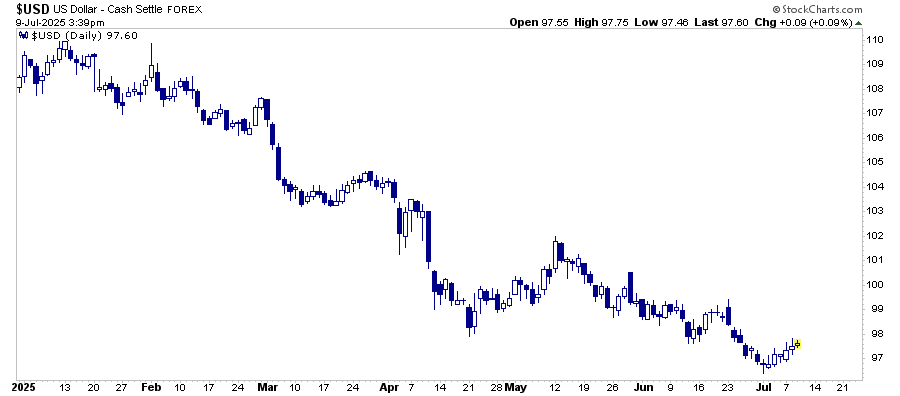

近日報道指出,美元錄得52年來最差上半年表現,「美元熊市論者」更加確信美元將持續走弱。從下圖可見,市場的憂慮確有其理。

美元指數走勢圖

文章指出,美國經濟增長放緩、息差收窄,以及「去美元化」憂慮升溫,是美元可能進一步下跌的主要原因。然而,這種看法過於悲觀,而且很可能言之尚早。

背景至關重要

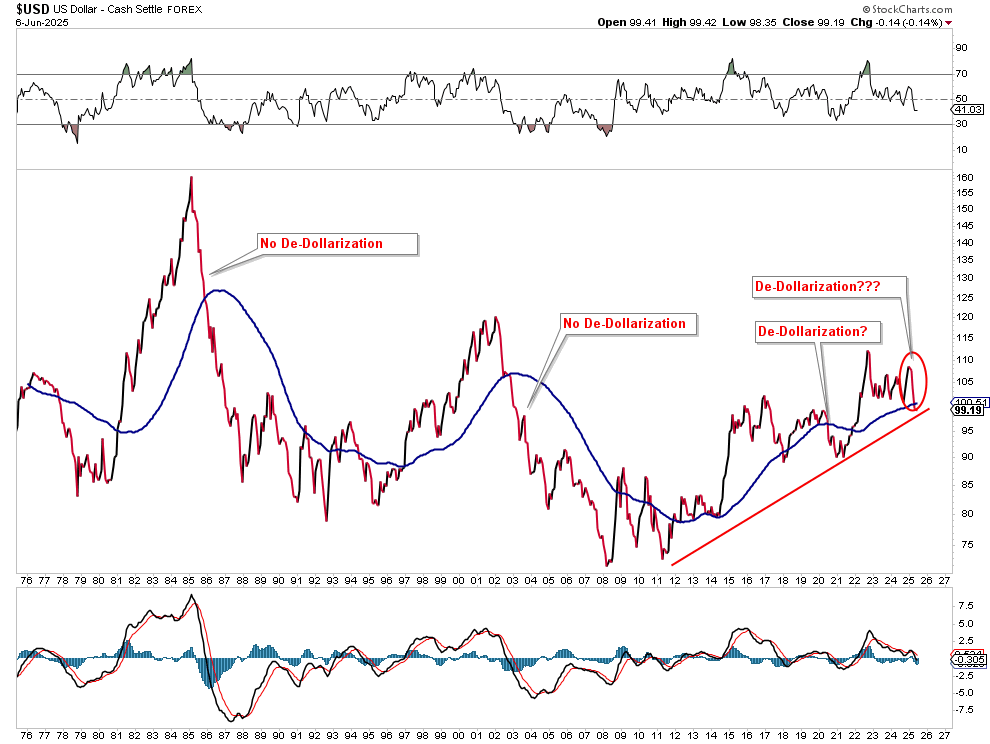

首先,我們之前曾撰文駁斥2023年「美元已死」的說法。雖然美元相對其他貨幣的近期跌幅顯著,但仍在歷史正常範圍內。

值得注意的是,過往美元出現更大跌幅時,「末日專家」們也不曾如此危言聳聽。從圖表可見,美元目前與1976年水平相若,並且仍處於「金融危機」後開始的強勁上升趨勢。

美元指數走勢圖

此前我們提出五個支持美元保持儲備貨幣地位的基本因素:

- 缺乏可行替代品

- 美國經濟實力

- 網絡效應和全球慣性

- 去美元化努力範圍有限

- 政策變化中的韌性

不過,從短期來看,技術面和更深入的基本面分析顯示,美元在未來數月可能出現強勁反彈。

技術面分析

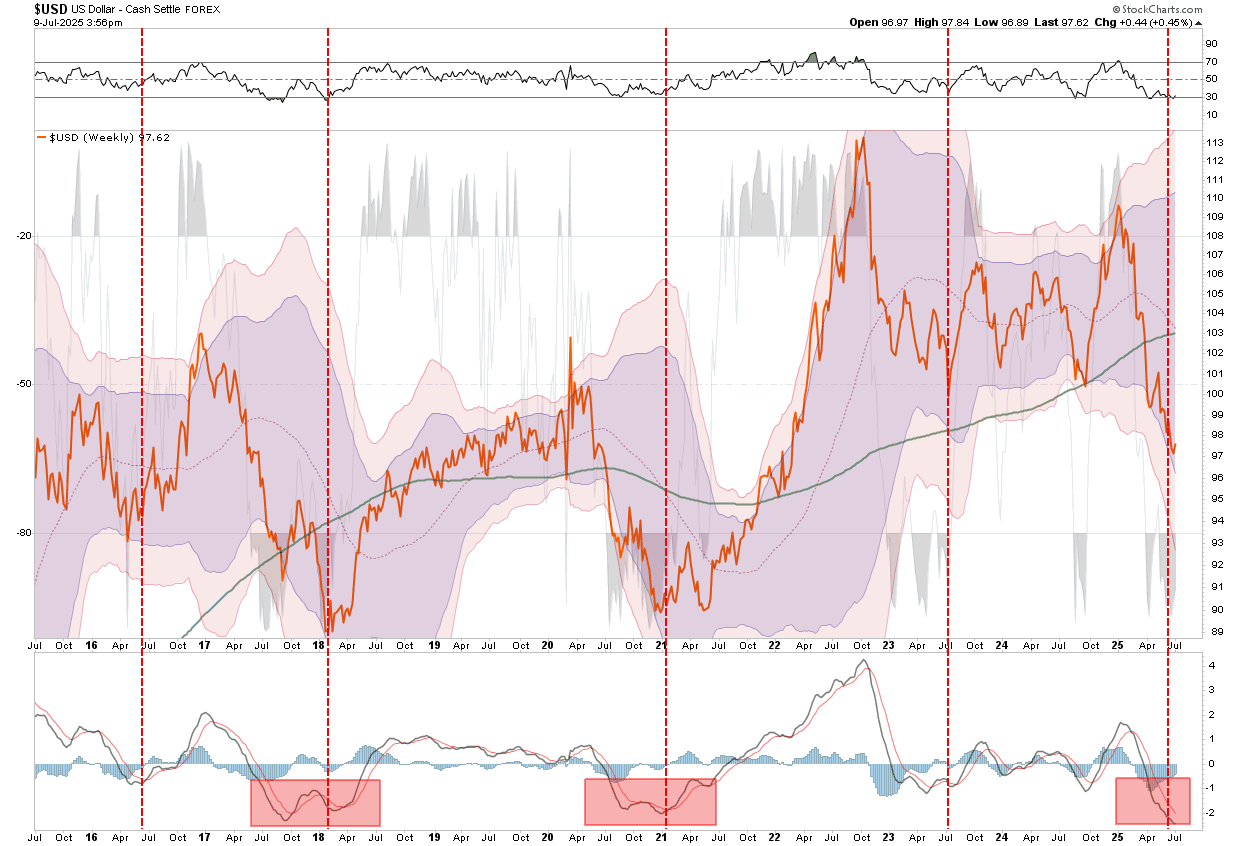

美元指數(DXY)從2024年高位大幅回落,但近期走勢顯示沽壓或已見頂。DXY現處於97至98點的關鍵支持位附近,多個動能指標(如RSI和MACD)均呈嚴重超賣。從下圖紅色豎線所示,類似情況往往帶來反彈。當市場出現極度悲觀的頭條新聞、預言某項資產「已死」的文章鋪天蓋地,加上技術指標嚴重超賣時,通常都是逆勢「買入」的信號。

美元指数周线图

此外,期貨市場投機者大幅做空美元,這可能引發強勁的空頭回補潮。

單從技術面看,美元已具備反彈條件,而基本面亦提供支持。

儘管近月美國經濟數據疲弱,但相比歐洲和日本,美國仍保持實質利率優勢。更重要的是,歐洲央行在近期已連續減息八次,而美聯儲則按兵不動。這導致美國國債收益率與德國國債等出現分歧。關鍵是這情況不僅吸引各國政府、主權基金和海外投資者追逐較高的債券收益,更可同時受惠於匯率升值和債券價格上升(收益率下跌)的雙重利好。

央行利率

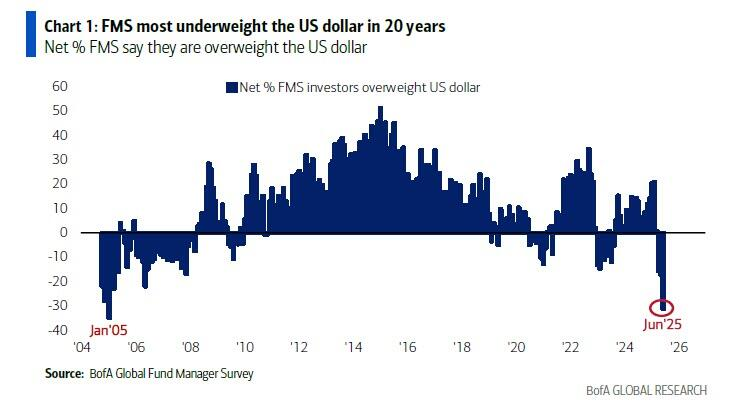

美元將失去儲備貨幣地位的說法更多是口號而非現實。儘管若干國家推廣SWIFT替代系統並鼓勵使用非美元結算,但美元仍佔全球外匯儲備近六成,國際貿易結算更超過八成。這種主導地位難以動搖。美國資本市場的深度、流動性和信譽至今無可匹敵。

當全球投資者重新評估增長前景和尋求安全港時,資金往往流向美國國債,支撐美元。若金融壓力重現,特別是在海外經濟弱於美國的情況下,美元可能強勁反彈。因此,雖然2025年上半年美元表現歷史性疲弱,但這種弱勢反而可能為強勁反彈鋪路。

對投資者而言,現在放棄美元或會是代價高昂的錯誤。

標普500:估值高企下市場仍見樂觀

標普500上周收升,再度在歷史高位附近展現強勢。指數雖在周中短暫創新高,但周五因投資者審慎等待重要通脹數據和特朗普最新關稅政策而略為回軟。儘管如此,即使估值偏高且存在多項變數,市場情緒依然樂觀,波動性維持低位。

市場重燃對聯儲局最快9月減息的期望,帶動上周大市造好。6月聯邦公開市場委員會會議紀要顯示,只要通脹持續降溫,決策者普遍傾向放寬政策。聯邦基金期貨顯示9月減息機會約65%。同時,人工智能相關股份繼續領漲,在強勁需求支持下,英偉達(NASDAQ:NVDA)、博通(NASDAQ:AVGO)和Arista Networks(NYSE:ANET)等股份延續升勢。

值得注意的是,資金開始轉向周期性板塊。工業和能源股表現突出,反映投資者逐漸將投資目標擴大至大型科技股以外。公用事業和必需消費品等板塊則表現落後。展望未來,市場焦點集中在消費物價指數(CPI)和生產者物價指數(PPI)報告,這將為通脹走勢提供重要線索。此外,第二季度財報季正式展開,摩根大通、花旗集團(NYSE:C)和富國銀行等大型銀行率先公布業績。

牛市格局仍然強勁,但目前市場已反映完美前景,任何經濟數據或疲弱的業績指引都可能引發調整。投資者宜為波動加劇做好準備,並持續關注板塊輪動跡象。

季度市況展望

上周五與Adam Taggart討論時,我根據當前技術面、基本面和經濟基礎,分析了未來三個月市況的各種可能性。雖然一切皆有變數,展望或會改變,但以下是我們目前的看法。

牛市情境(機率:50%)

利好因素:

- 第二季業績強勁,特別是科技股(英偉達、博通、微軟(NASDAQ:MSFT))印證人工智能推動增長加速

- 通脹持續下降,聯儲局在9月或11月減息

- 全球流動性改善,歐洲和中國政策轉向寬鬆

- 追逐升勢和「錯失恐懼」心態持續,CTA和散戶推動大市向上

- 季節性因素利好,7月和8月初通常有利股市

三個月目標:

- 目標區間:6,575至6,600點(升5%)

- 市場主題:「人工智能提升生產力+聯儲局轉鴿派=牛市擴張」

- 波動性:VIX維持在15以下;股票風險溢價收窄

熊市情境(機率:35%)

風險因素:

- 通脹重燃(CPI/PCE數據偏高),聯儲局減息推遲至2026年

- 人工智能/科技股以外的企業業績令人失望

- 債息飆升→十年期國債收益率突破5%,導致市盈率收縮

- 地緣政治/大選衝擊:第四季美國政治風險溢價上升

- 超買情況逆轉:RSI超過70、持倉過度、看漲/看跌期權比率偏低

三個月目標:

- 目標區間:5,950至6,000點(跌5%)

- 市場主題:「市場已反映完美前景——宏觀裂縫浮現」

- 波動性:VIX突破20;資金轉向防守性板塊(醫療保健、公用事業)

橫行情境(機率:15%)

假設:

- 聯儲局繼續視乎數據決策,既不減息也不加息

- 業績符合預期;除大型科技股外無驚喜

- 市場消化估值壓力,呈現橫盤整固

- 資金由科技股轉向周期股,金融和能源股受追捧

三個月目標:

- 目標區間:6,135至6,390點(上下2%)

- 市場主題:「歷史性升浪後的健康整固」

標普500指數走勢圖

雖然未來三個月走勢難料,但目前市場並非毫無風險。如下文投資組合策略所述,現在是實施風險管理的好時機。即使50%上升機率成真,重新平衡投資組合風險也不會大幅影響未來回報。

投資者現在沒有警惕之心

此前我曾討論金融市場面臨的一個日益嚴重的風險:投資者過分樂觀,加上技術指標嚴重超買。自4月低位反彈近25%堪稱歷史性走勢,但股價和市場情緒均已達到難以持續的水平。正如之前所述,近幾周投資者情緒大幅好轉,追逐投機持倉的意欲上升。同時市場波動性再度回落,反映投資者對市場風險極度掉以輕心。

標普500指數走勢圖

目前標普500遠高於長期移動平均線,加上市場過分樂觀,顯示升勢已過度擴張。從歷史經驗看,這種情況往往引發回歸均值支持位的走勢,以目前水平計算約有6%的回調空間。

標普500指數走勢圖

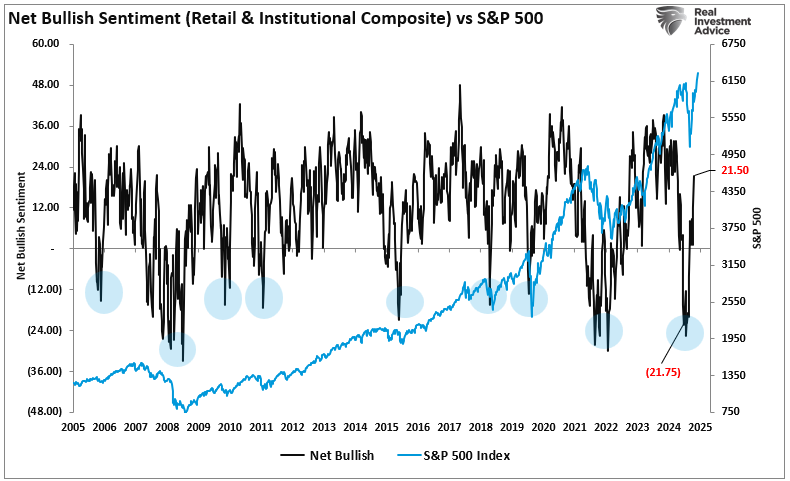

投資者情緒已達危險的一面倒狀態。據市場調查顯示,樂觀情緒接近頂峰,而VIX等波動指標仍處低位。

淨看漲情緒vs標準普爾500指數

這種組合反映市場認定股市會持續上升,幾乎不留錯誤空間。當太多投資者押注同一結果,尤其是一致看好時,任何意外的負面消息都可能引發急速逆轉。這是因為市場缺乏新的買家支撐價格,而擁擠的交易部署會同時平倉。

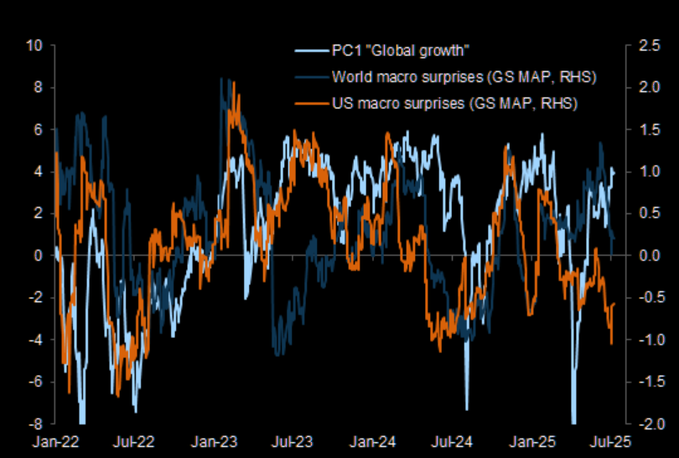

最重要的是,投資者必須謹記當前基本面並不足以支撐目前的估值。由於企業盈利源自經濟活動,目前經濟與盈利增長之間的差距難以持續。

經濟與盈利增長

若企業盈利受到全球需求放緩、貨幣政策收緊和原材料成本上升等因素影響,這些問題尚未反映在市場估值中。一旦企業業績或前景指引令人失望,目前技術面的脆弱性可能加劇跌幅。

總的來說,當前市況與歷史上多次快速回調前的情況相似。當市場過度擴張、情緒亢奮,而基本面開始轉弱時,即使輕微衝擊也可能引發更大跌幅。市場過分樂觀往往為調整埋下伏筆。

風險管理要趁風險未明朗時及早部署。

投資組合策略

市場亢奮是「牛市」進程的一部分。但當樂觀情緒達到極端水平時,往往會出現被投資者忽視的逆勢訊號,其後果通常不利於財富積累。上述分析的難點在於,要準確預測「回歸均值」的「時機」並不容易。市場動能難以阻止,但一旦逆轉往往來得迅速。

有鑑於此,投資者應在風險實現前採取以下措施:

為已大幅上升的持倉獲利了結,特別是動能強勁的科技股和投機性投資(如人工智能、槓桿ETF、熱炒股)——轉向基本面較穩健的投資。

維持核心指數或優質成長股持倉,但避免追逐超買板塊。相反,可逐步建倉或轉投剛顯現領漲跡象的板塊(如工業、金融、能源)。

注重風險調整後回報,而非單純追求上升空間。在市場情緒高漲時,採取更審慎和重視估值的策略才能帶來更好的長期回報。

適度提高現金比重,以備7月底或8月可能出現的回調時買入。

為進取性投資設置跟蹤止損,尤其是已大幅上升的槓桿ETF或投機股。

避免過度持有擁擠倉位,特別是單一股票主題和容易遭遇獲利回吐的高貝塔值股票。

密切關注可能改變市場情緒的宏觀因素,包括聯儲局言論、PCE通脹數據和地緣政治消息。

這些調整應該「逐步」進行。現在的小幅調整日積月累可能產生重大影響。然而,在「牛市」氛圍下,「錯失恐懼」往往令人忽視更理性的風險管理方法。

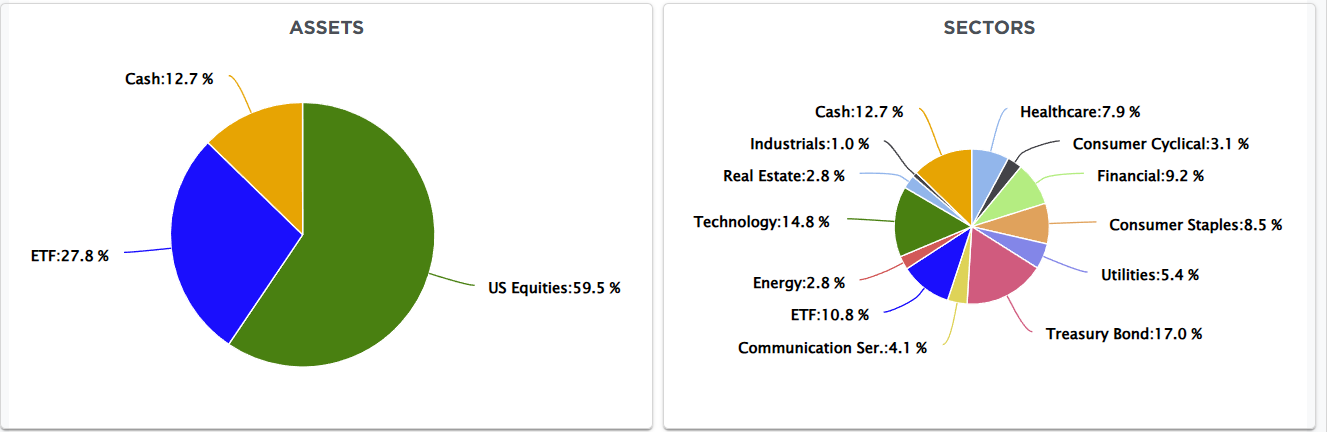

投資組合配置

InvestingPro夏季大促火熱拉開帷幕,限時直降50%

現在省錢,7月選股更輕鬆!