香港黃金交易所︰金價仍處牛市初中期 今年第二、三季有望挑戰每盎司6000美元水平

- 雖然就業市場趨緩,但增長勢頭未止。

- 以科技股為首的「美股七巨頭」業績亮麗,成為市場反彈的主力。

- 「美股七巨頭」的盈利表現仍然領先其他指數成分股及環球市場。

- 資金雖然從美股轉投歐洲和亞洲新興市場,但這只是資產重新配置,並非全面撤資。

- 美元近期偏軟反而有利美國出口及跨國企業盈利,消除了早前的市場隱憂。

- 近期有關債務、赤字、關稅、通脹、戰爭、特朗普等的負面論述,其實都是在迎合投資者的悲觀心理。

- 不少媒體不斷強調「美國例外已經結束」,但調整反而為後市上升打下基礎。

儘管市場上不斷有人唱衰「美國例外論」,但牛市仍然持續。2025年初,投資市場情緒急轉直下。美國貿易政策朝令夕改、債台高築,加上美元表現疲弱,種種因素都動搖了美國在環球市場的領導地位。4、5月間股市大幅下挫,更令「美國經濟優勢論」開始動搖,以「七巨頭」為首的龍頭科技股更是跑輸大市。

4月的股災源於特朗普總統於4月2日宣布的「解放日」全面加徵關稅政策。新措施幾乎殃及所有行業,股市應聲從高位大瀉近兩成,進入技術性調整區域。過去兩年股市連升兩成,這波跌勢令媒體趁機大做文章,唱淡唱衰之聲不絕於耳。PineBridge、渣打銀行和iA Global Asset Management等機構紛紛發表報告指出,隨著全球資金流向改變,美國例外論已不復存在。連法興銀行的Alain Bokobza也警告說,市場信心不足或會令資金持續撤出美股。

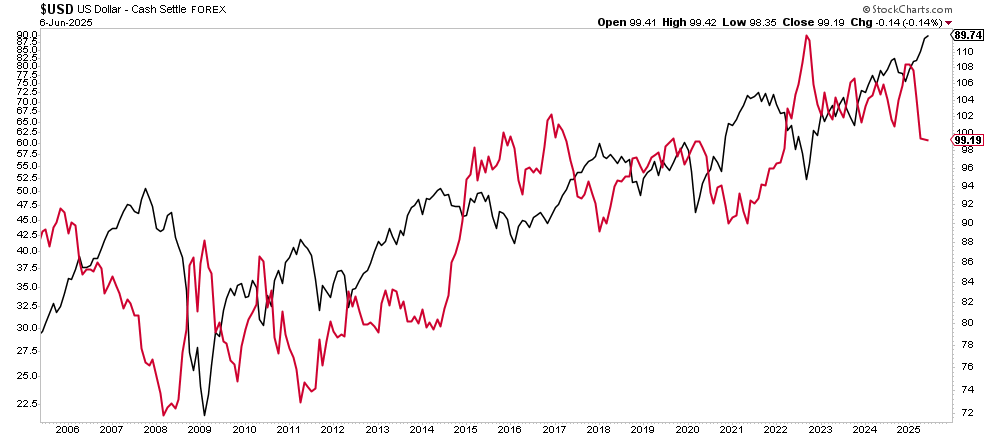

資金外流與美元指數走低息息相關,這直接打擊了國際投資者在美國市場的回報。當美國本土股價下跌,美元同時走弱,海外投資者的回報便會遭受雙重打擊,這也解釋了為什麼這兩類資產會呈現負相關。

不過要留意的是,美元今年的跌勢其實是在去年強勁反彈後出現,美元的牛市格局依然未變。

美元走勢圖

雖然資金確實在全球市場重新布局,讓歐股今年跑贏美股,但這是否真的意味著「美國經濟例外論」已經過時?

市況逆轉,形勢樂觀

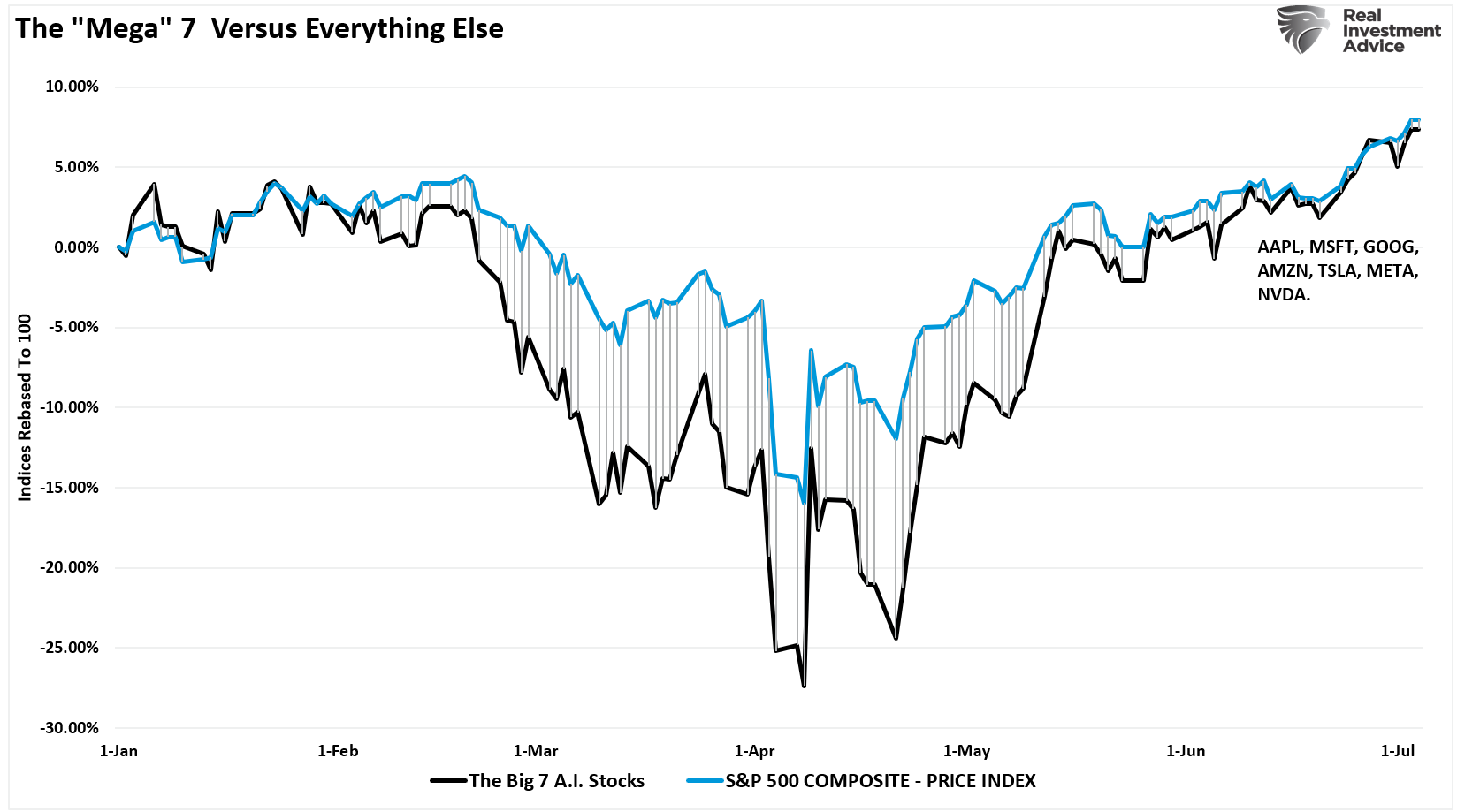

儘管市場憂慮「美國例外」不再、國債高企、美元走軟及關稅等問題,但美股竟從4月低位急速反彈。帶頭反彈的,正是早前被媒體唱淡的那批股票。

美股七巨頭vs標普500的表現

技術走勢與市場悲觀情緒截然不同。經過連番急挫後,股市在4月中開始強勢回升。4月9日公布的90天關稅休戰消息,令標普500指數單日彈升9.5%,是2008年以來最大升幅。雖然通脹高企,債息升至4.5%,但大市仍能守住200天移動平均線的重要支持位,表明調整期已經結束。

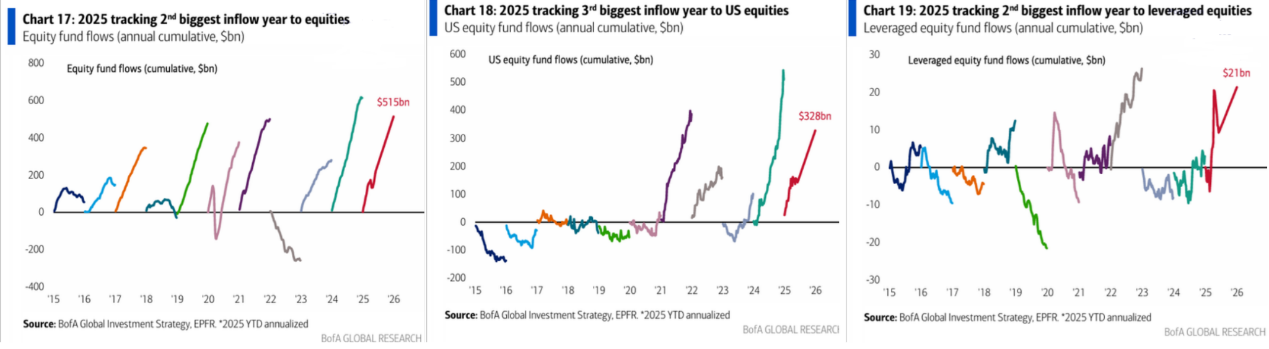

一個重要觀察是,「股票雙重痛苦交易(Dual Equity Pain Trade)」交易反而推動了這波升市。4月時不少機構減持美股,造成持倉不足,結果引發反向資金流入,尤其是流回優質美股。摩根大通認為,股市很可能再創新高,基本面也支持這個看法。最新的#BullBearReport顯示,散戶大量買入美股(5150億美元),同時210億美元投入「槓桿」。

流入美股的資金

我們在4月7日曾指出,這次反彈在意料之中。市場回調沖散了投資者過度樂觀的情緒,為「好消息」推動股市造好創造了條件。原文如下:

「不管這次股災會否演變成更大規模調整,目前的低迷市況往往意味著短期調整將近尾聲。雖然之後市場可能繼續向下,但在此之前必定會出現明顯反彈。市場隨時可能借故反彈,最快下周就有機會。」

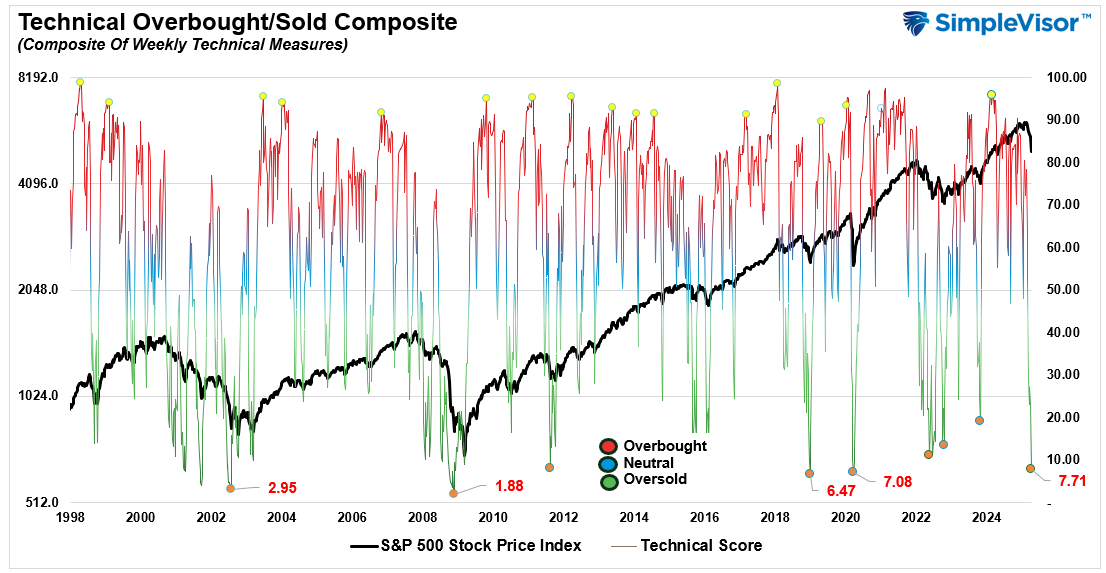

技術超買/超賣綜合指標

這輪調整發揮了正面作用,讓投資者情緒從亢奮轉趨謹慎,為延續牛市創造了條件。

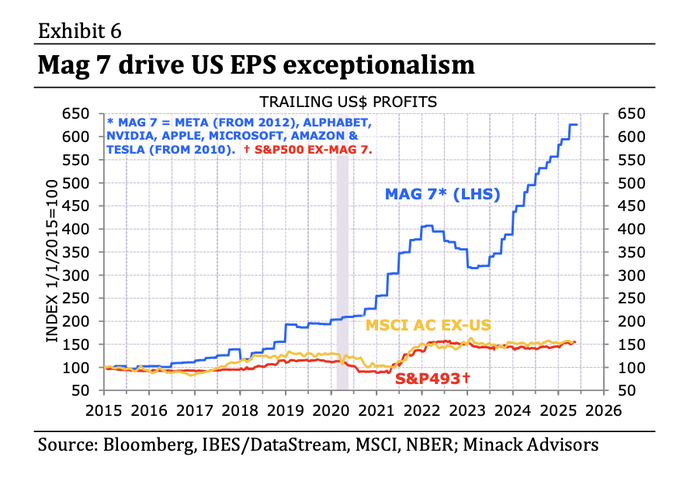

基本面也支持市場的強韌表現。雖然就業市場趨緩,但6月仍增加了14.7萬個職位,增長勢頭未止。各行各業的企業盈利普遍理想,尤其是以科技股為首的「美股七巨頭」業績亮麗,成為市場反彈的主力。有報道指歐洲增長前景更佳,但「美股七巨頭」的盈利表現仍然領先其他指數成分股及環球市場。(資料來源:@eggswhite)

美股七巨頭在美股市場的EPS顯然遙遙領先

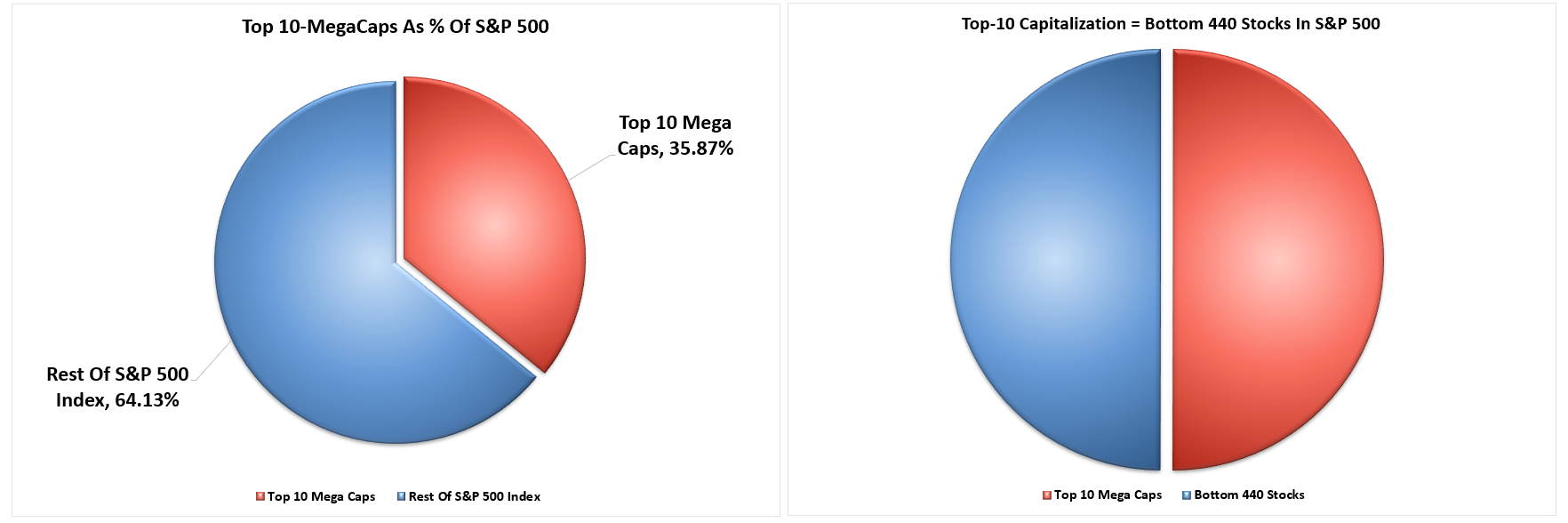

自5月以來,這七隻股票已為市場帶來超過2.4萬億美元的升幅。由於它們在標普500指數中比重甚高,每投資1元就有36仙流向這些股票。首10隻成分股對指數的影響力,更等同其餘440隻股票的總和。

市值前十的超大盤股

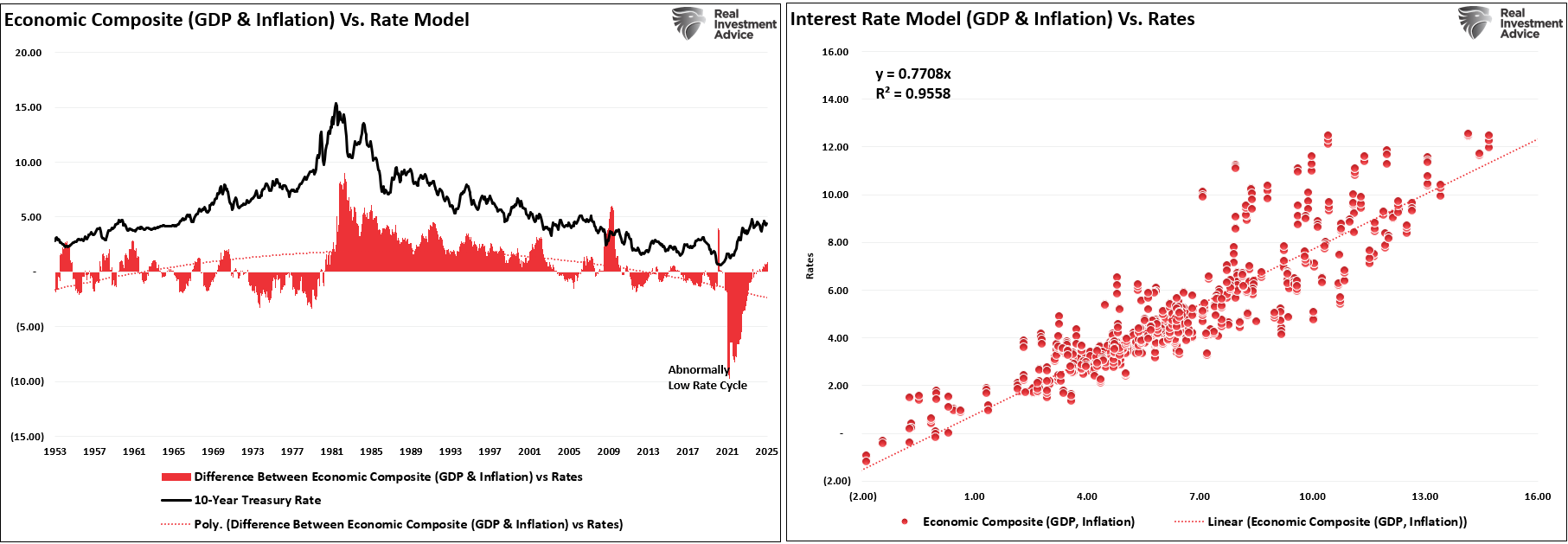

經濟數據方面,通脹正在降溫。核心通脹率維持在2.3%左右,債息亦趨向穩定。長債息率徘徊在4.5%,反映市場已從恐慌中恢復,利率已回到配合目前經濟增長和通脹水平的正常區間。(左圖比較了現行利率與經濟增長及通脹利率模型的差距。)

GDP 與 CPI 與利率模型

「股票雙重痛苦交易(Dual Equity Pain Trade)」交易繼續支持大市向好。4月時大量機構減持美股後持倉不足,反而引發反向買盤,特別是回流優質美股。摩根大通預計股市極可能創新高,基本因素也支持這個看法。

全球資金流向也帶來影響。資金雖然從美股轉投歐洲和亞洲新興市場,但這只是資產重新配置,並非全面撤資。與此同時,美國科技股、人工智能和大型增長股持續獲得資金青睞,顯示美國的競爭力依然強勁。最重要的是,美元近期偏軟反而有利美國出口及跨國企業盈利,消除了早前的市場隱憂。

技術分析:牛市格局依然穩健

市場縱有唱淡美國之聲,但多個利好因素仍支撐著近期的升勢:

- 4月市況調整為估值降溫,紓緩過熱現象,建立技術支持

- 美國經濟數據穩健,包括就業、企業盈利及通脹等

- 機構調整投資部署,帶動優質股回購潮

- 環球資金雖有重新配置,但未有撤出美國市場

- 聯儲局態度審慎,有助穩定市場信心

我們此前還指出,短期市況波動總會引來各種解讀。

「市場長期總能消化所有壞消息,這點對投資者最為重要。近期有關債務、赤字、關稅、通脹、戰爭、特朗普等的負面論述,其實都是在迎合投資者的悲觀心理。從長遠來看,那些為了『規避風險』而不敢入市的人,最終損失了大量財富。說到底,不投資的藉口總是存在,市場論調會改變,但大市走向不會。」

實際標準普爾500指數

投資者應該明白,撇開各種新聞和市場論調,牛市的強韌表現是有實質數據支持的。歷史一再告訴我們,貿易政策不明朗、政局不穩和通脹壓力等風險從來都存在。

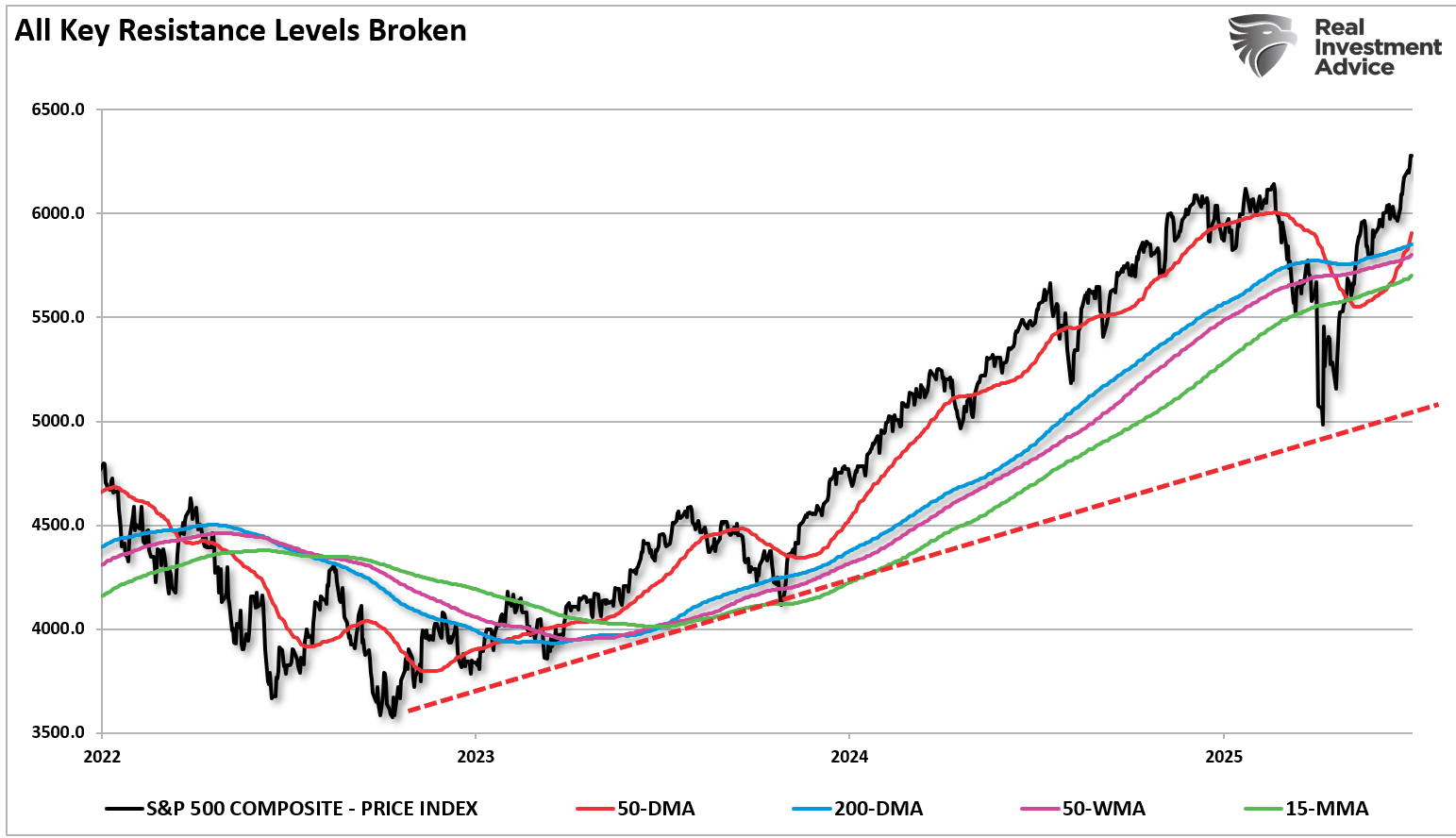

這些因素股價早已反映。從走勢看,市場不但保持了自2022年10月低位以來的上升軌道,更在見到穩定跡象後加速上揚。大市突破重要均線、再創新高,加上「死亡交叉」逆轉,種種跡象都顯示多頭力量仍然佔優。

標準普爾 500 指數與 50 和 200 日移動平均線 (DMA)、50 週移動平均線 (WMA) 和 15 日移動平均線 (MMA) 的比較

突破主要阻力後,市場氣氛轉好但未見過熱,說明4月「解放日」帶來的調整已經過去,牛市仍在持續。

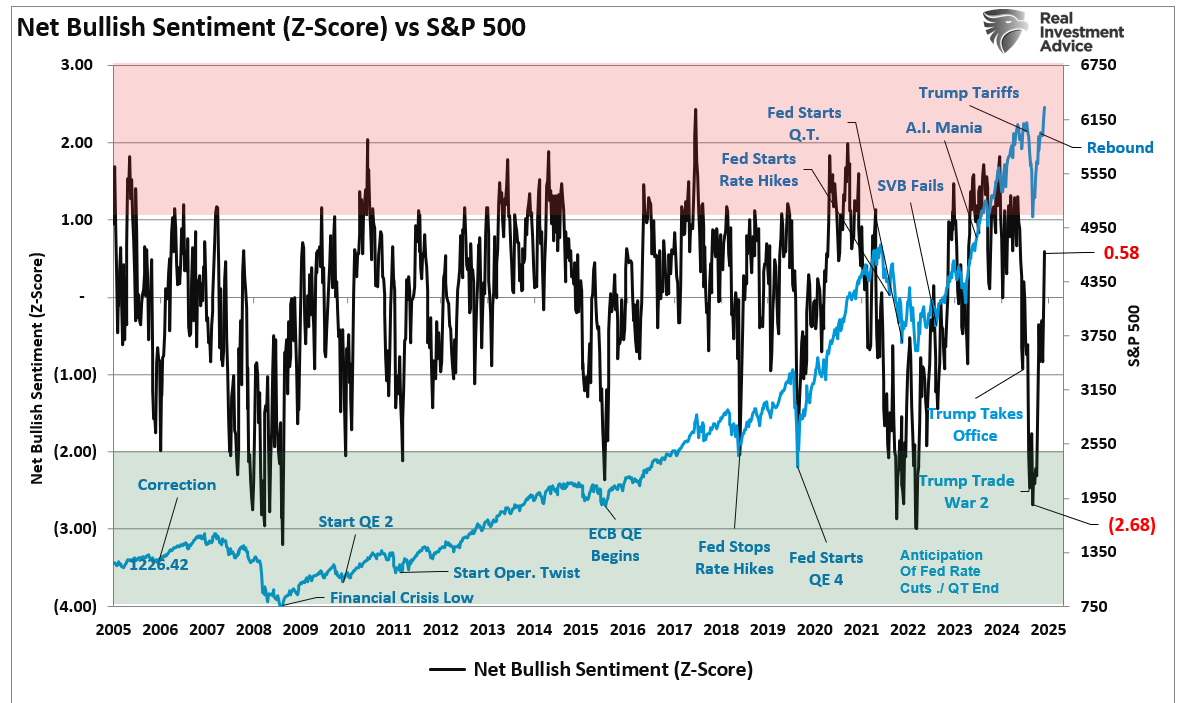

淨看漲情緒(Z 值)對比標準普爾 500 指數

儘管不少媒體不斷強調「美國例外已經結束」,但這次調整反而為後市上升打下基礎。技術走勢印證了這一點,就業和企業盈利等基本因素也支持這個看法。那些受負面消息影響的投資者最終會發現,實際數據並不支持看淡論調。3、4月市況雖然波動,但這次健康回調為市場降溫,反而令牛市根基更穩。

不論是選擇「超級七雄」、優質週期股還是分散投資基金,市場前景仍然樂觀。就如我們談論市場論調時所說:

「這並不是叫大家在熊市或金融危機來臨時袖手旁觀。投資者確實應該因應市況管理投資風險。但大部分唱淡的說法,在投資界不過是過眼雲煙。」

市場上永遠不乏新聞和分析師建議你先等一等。這些憂慮可能有道理,但根據情緒而非理性作決定,往往會帶來投資損失。

科技股怎麼選?7月AI選股策略「科技巨頭」現已發佈!

看看最新精選了哪些科技股。