黃金週評:4000美元防線反覆告急!華爾街意見三分天下,下週非農或引爆大行情

中東局勢緊張,伊以衝突成為牽動股市的關鍵。2025年6月,隨著雙方直接交火不斷升級,環球金融市場隨即大幅動蕩。

上周五,道指下挫近2%,標普500指數跌超過1%,油價則在短短數天內急升逾一成。避險情緒濃厚,帶動黃金和美元走強。

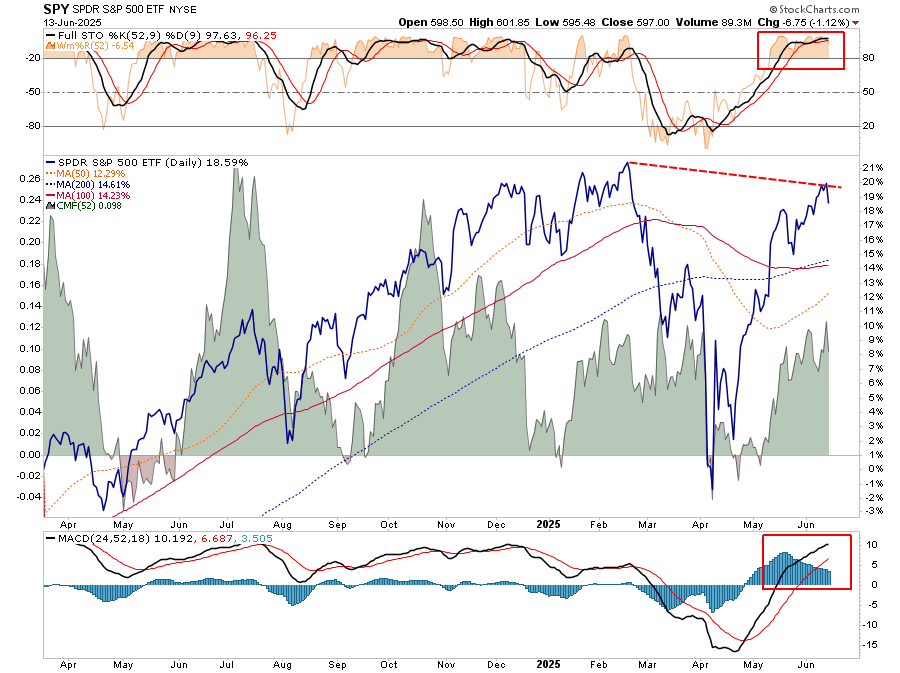

本周美股將因假期休市一日,加上市場緊盯兩國局勢發展,預計波動將會持續。此前我們指出,美股大市從「解放日」低位強勢反彈後,於伊以消息傳出前已呈現超買。誠如我們指出:

「目前市況雖現超買,但這種狀態往往會維持較預期更長時間。我們正靜待回調時機增持,但可能還要等上一段日子。

值得注意的是,我們並非一定要等低位才買入,願意接受較高價格,但會尋找風險回報更理想的入市時機。相比現時,若市場進入整固期,讓相對強度或動能稍為降溫,會是更佳的入市機會。現有持倉足以受惠於升市,但在目前位置增持的風險較我們理想為高。

不過,『耐心等待』往往最考驗人。」

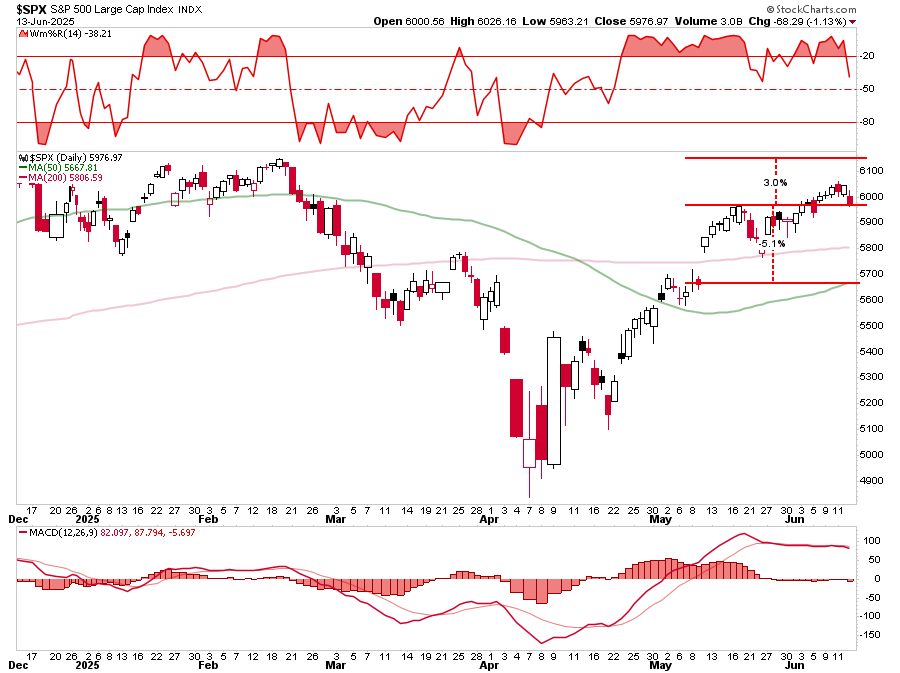

標普指數走勢圖

當時我們亦提到:

「市場回調的原因有很多,包括供求失衡、企業減少回購股份,以及關稅談判的不確定性。」

誰料伊以衝突竟成為「黑天鵝」。投資者要明白,在牛市氣氛主導時,市場需要觸發點才會引發沽售。這就是「高位易現賣盤」的道理。

「目前牛市氣氛濃厚,願意賣出的人不多,買家要不斷提價才能吸引賣家。只要這種情況持續,加上樂觀情緒蓋過理性思考,買家就會繼續高價入市。這正是『博傻理論』的典型例子。

但無論任何原因,這種局面始終會改變。當買家不願追高時,買盤自然減少。賣家一察覺形勢不對,就會爭相向越來越少的買家拋售。」

上周五是否已見買賣力量轉向的初步跡象?也許是,本週市況自會分曉。

但無論未來幾天局勢如何,以伊以突對金融市場的影響料屬短暫。投資者宜參考過往經驗,把握較佳價位部署資金。

過往衝突的簡史

上周五伊朗與以色列衝突爆發後,市場反應雖然溫和,但仍跟隨地緣政治衝擊時的典型模式:

- 風險重新定價迅速

- 資金轉向防守性板塊

- 決策者和投資者重新評估後,市場逐漸回穩

這次衝突引發的市場走向和波幅,與中東地區過往的軍事危機相似。

例如1973年贖罪日戰爭期間,阿以衝突觸發石油禁運,令原油價格飆升四倍,並導致股市長期下挫。能源股和通脹掛鈎資產表現出色,但大市普遍低迷。1979年伊朗革命及其後的兩伊戰爭再度令油價翻倍,環球股市起初受挫,但隨著能源貿易出現新格局而逐漸復甦。

近期衝突,如海灣戰爭、2006年以色列與真主黨衝突,以及2014年加沙戰爭,都只引發短暫的股市調整。每次衝突初期,避險資產均見急升,但當衝突的持續時間和地域範圍明朗化後,大部分環球指數便重拾升軌。投資者最需要明白的是,當能源供應鏈或關鍵基建遭受威脅時,市場往往會迅速反映地緣政治風險。

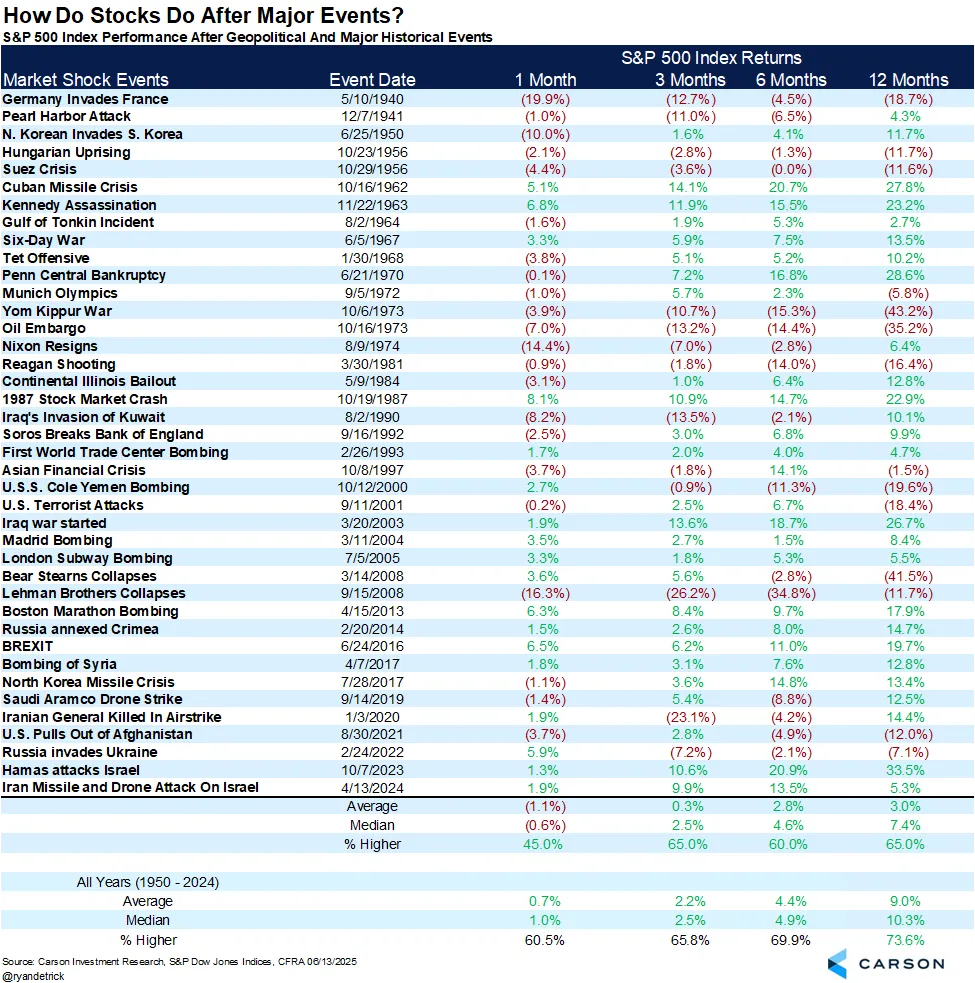

每當發生如今次以巴衝突等地緣政治事件,投資者總會聚焦最壞情況。但重要的是要退一步,參考市場過往應對類似事件的表現。Carson Research上週五發表的列表顯示了歷史事件及其後市場表現。

確實有數次事件帶來較嚴重後果,如贖罪日戰爭、石油禁運、科爾號軍艦遇襲、911事件及倫敦地鐵爆炸案。但這些事件恰巧與「漂亮50」泡沫、「科網泡沫」及「金融危機」同期爆發。

雖然目前以巴衝突或有擴大風險,但歷史經驗顯示這種機會相對較低,未來12個月內,任何短期影響反而可能帶來投資機遇。

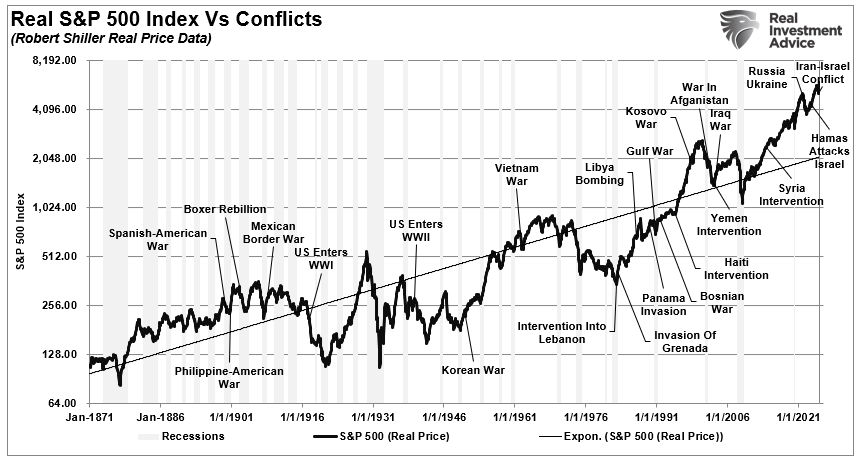

實際標準普爾 500 指數與歷史衝突

對投資者而言,重點是儘管短期前景或充滿不確定性和較大波動,但不應將伊以衝突過分解讀為可能觸發重大逆轉的事件。正如我們此前提到:

「投資需要剔除雜音,避免投機,依賴數據。媒體充斥著關於關稅引發貿易戰、衰退和去美元化等情緒化標題,但這些事件實際上很少發生。

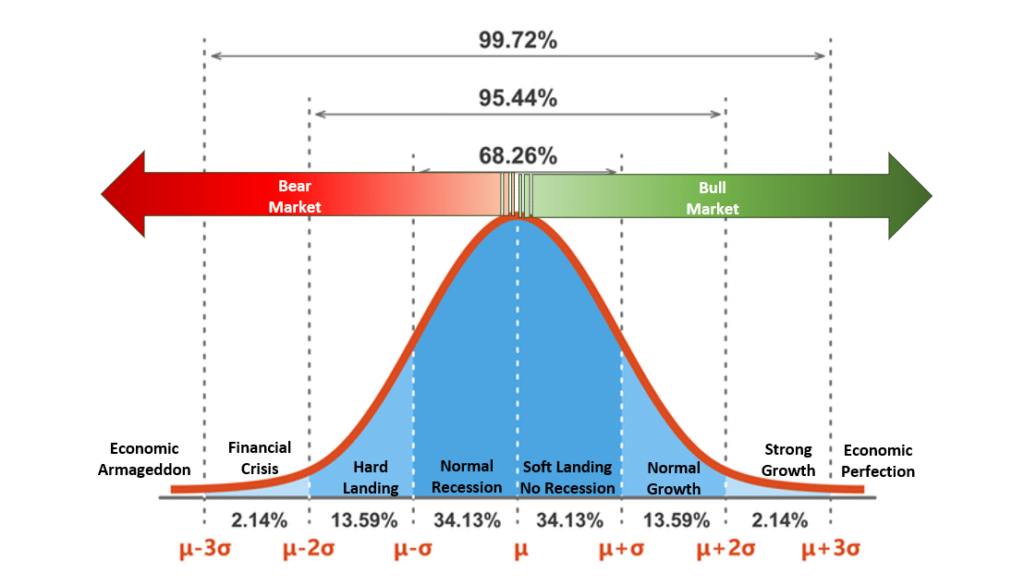

下圖是一條正態分佈『鐘形曲線』,展示了可能發生的事件和結果。簡單來說,68.26%的情況屬於典型結果,即正常衰退或避過衰退。95.44%的情況則在較嚴重衰退和標準經濟增長率之間。出現如2008年金融危機般的經濟危機機率為2.14%。至於『經濟末日』—那種只有黃金、罐頭食品和地堡才有用的情況,發生機率僅為0.14%。」

鐘形曲線概率與可能性

投資者必須考慮大市最可能的走向,以及哪些板塊最有機會受惠。

哪些板塊可望受惠於伊以衝突

分析投資結果時,區分可能性和概率至關重要。成功的投資者不會嘗試預測明天的市況,而是評估各種可能性並作出相應部署。

換言之,如果你預期伊以衝突會令市場持續波動,很可能會失望。這正是我們一直強調要管理風險、重新平衡投資組合、適時獲利及注重資產配置的原因。建立能應對下行風險、各種經濟情況,並具備安全邊際的投資組合,能讓投資者在市況轉變時保持冷靜。投資者唯一需要擔心的,就是恐慌本身。

事實上,情緒化決策的表現往往遜於有紀律的投資。投資者無法消除波動,但可以控制對波動的反應。

那麼,考慮到目前市場處於超買,從歷史經驗看,伊以衝突最可能帶來什麼影響?

- 倘衝突持續或蔓延至鄰近地區,股市或會進一步受壓

- 倘油價持續上升至每桶80至90美元,美股可能再跌3%至5%

標普指數走勢圖

倘圖所示,跌幅若達5%,料會在50天移動平均線獲得支持。

即使整體市場因地緣政治和商品價格壓力而下跌,個別板塊仍會出現投資機會。

- 能源:短期前景強勁。油氣價格上升利好主要生產商、管道營運商和能源服務企業

- 國防航天:軍費開支增加將帶動美國主要軍工承包商、網絡安全公司和情報服務供應商

- 公用事業和基建:政府或會在衝突後增加開支,公用事業營運商和基建重建企業可望受惠

- 避險資產:債券(特別是美國國債)和貴金屬在危機時期具防守價值

- 週期性板塊續受壓:旅遊、休閒、非必需消費品和航空股面臨持續阻力

- 科技和通訊:雖然波動,但基本面穩健的核心科技企業若全球供應鏈維持穩定,表現或較堅挺

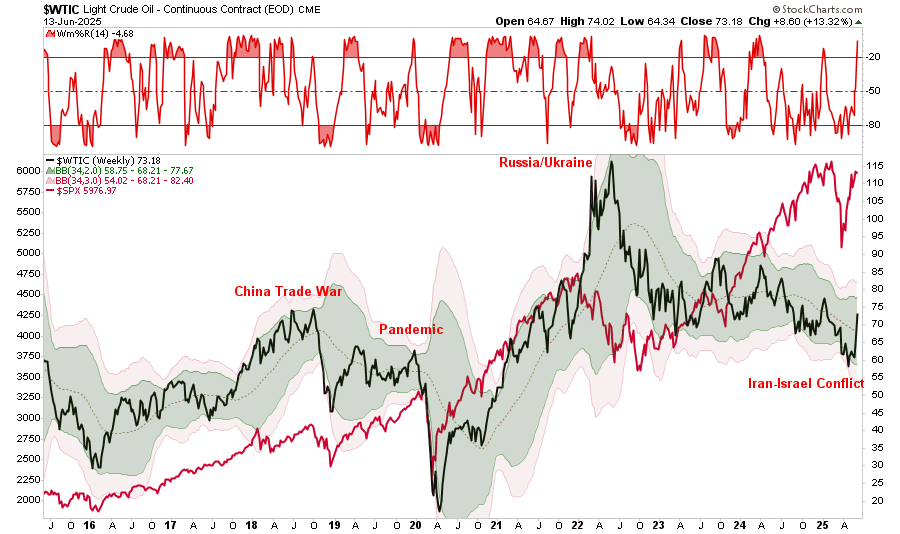

值得注意的是,雖然能源等板塊在衝突期間表現較佳,但投資者必須保持警惕,在衝突解決或出現經濟壓力跡象時及時平倉。如圖所示,油價在金融壓力期往往會急跌。

美國WTI原油周線圖

總結及需關注重點

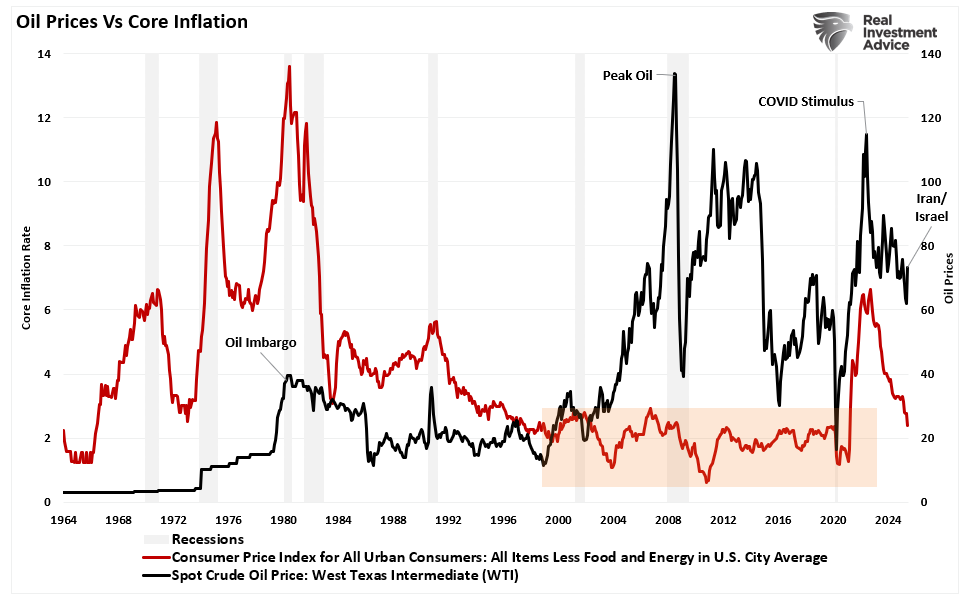

能源價格上升或會影響央行中期減息計劃。經過四個月通脹回落後,華爾街預期正在降溫,但由於能源價格影響消費品成本,油價上升會迅速反映在消費物價指數上。

油價vs美國核心CPI

聯儲局已發出謹慎信號。若油價推高通脹持續,減息或會推遲至第四季末或2026年初。減息延後可能令市場更趨波動,因為投資者需要在消費放緩下重新評估未來盈利預期。

儘管短期波動難免,但從歷史經驗看,一旦緊張局勢緩和,股市長遠必會回升。如果外交努力促成停火,或雙方降低軍事行動,環球指數可能迅速反彈。關鍵觀察點包括:

- 油價走勢

- 央行政策調整步伐

- 整體經濟環境

回到風險管理的重要性,部分板塊會受惠於衝突升級,但當衝突平息時,這些板塊也會急跌。因此,投資者應適時獲利,轉投參與重建和區域基建發展的企業。

和平協議往往會帶來公用設施、道路、電網和電訊系統的重建資金。工業和原材料板塊企業有望在這個轉變中受惠。

伊以衝突的發展跟投資者過往所見相似:最初衝擊、防守板塊表現突出,最後逐步復甦。雖然衝突帶來更嚴重的地緣政治風險,但歷史顯示這種緊張局勢通常很快就會消退。

投資者最重要是不要把目前衝突過分解讀為極端風險事件。我們知道,對短期走勢作出情緒化反應往往會損害長期回報。

6月AI精選股重磅發佈!選股太累,AI效勞,過往回報遠超大市!按這裡,了解更多,還有優惠領取。