新股消息 | 傳月之暗面有望最快6個月內在港上市 最新Kimi K3模型震驚全球AI圈

美國最新的就業數據雖然遠超預期,卻印證了我們早前的推測:經濟正在放緩。就業數據格外重要,原因在於沒有就業增長,經濟便會陷入停滯。

要配合人口增長並保持經濟發展,每月平均需要新增20萬個就業崗位。上週我們指出,消費者對經濟增長的貢獻高達七成:

「目前經濟並未出現衰退跡象。但要預判經濟下滑是否會演變為衰退,消費支出是關鍵指標。消費支出佔GDP近七成,而商業投資、進出口等其他經濟活動,都取決於消費者的『需求』。」

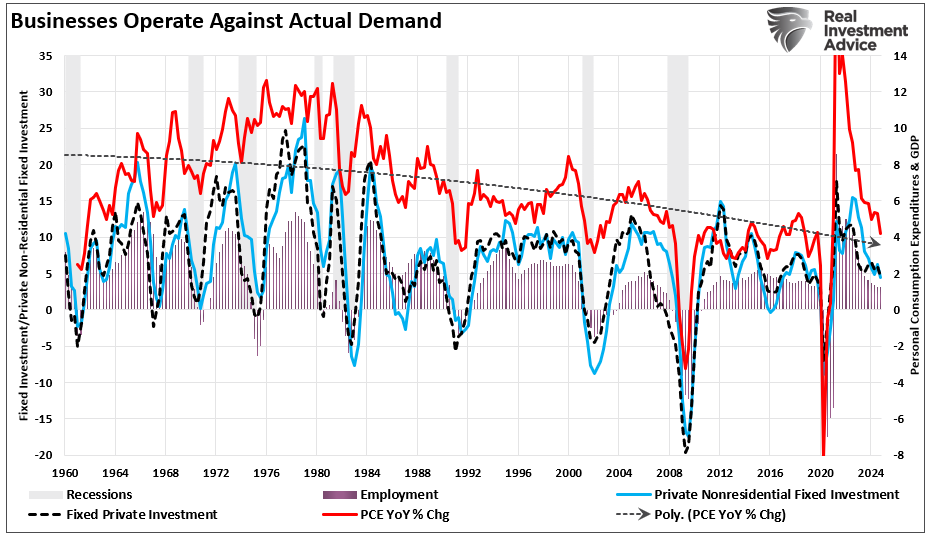

也就是說,一旦消費者縮減開支,企業就會減少擴張項目的「投資」,停止增聘和補充庫存。下圖顯示了個人消費支出如何影響就業和私人投資。

企業經營vs實際需求

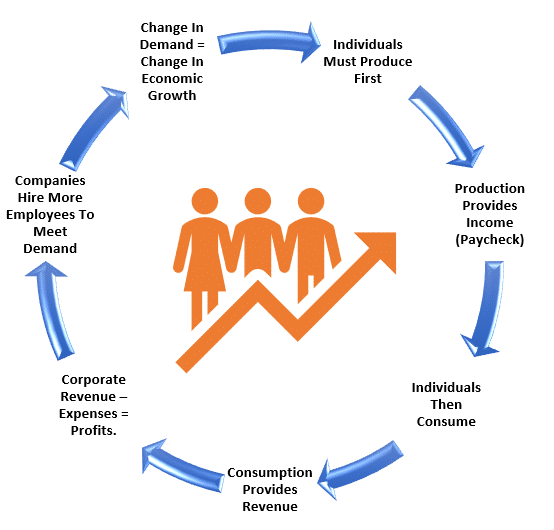

但更重要的是,消費必須建基於生產。只有通過生產,才能創造支持消費的收入,這個循環如下圖所示。

經濟循環

這裏要強調一點:不同工種的重要性並不相同。

「家庭要維持穩定的消費水平,必須依靠全職工作。全職工作提供較高薪酬、完善福利和醫療保障,足以養家。兼職工作則難以支撐。」

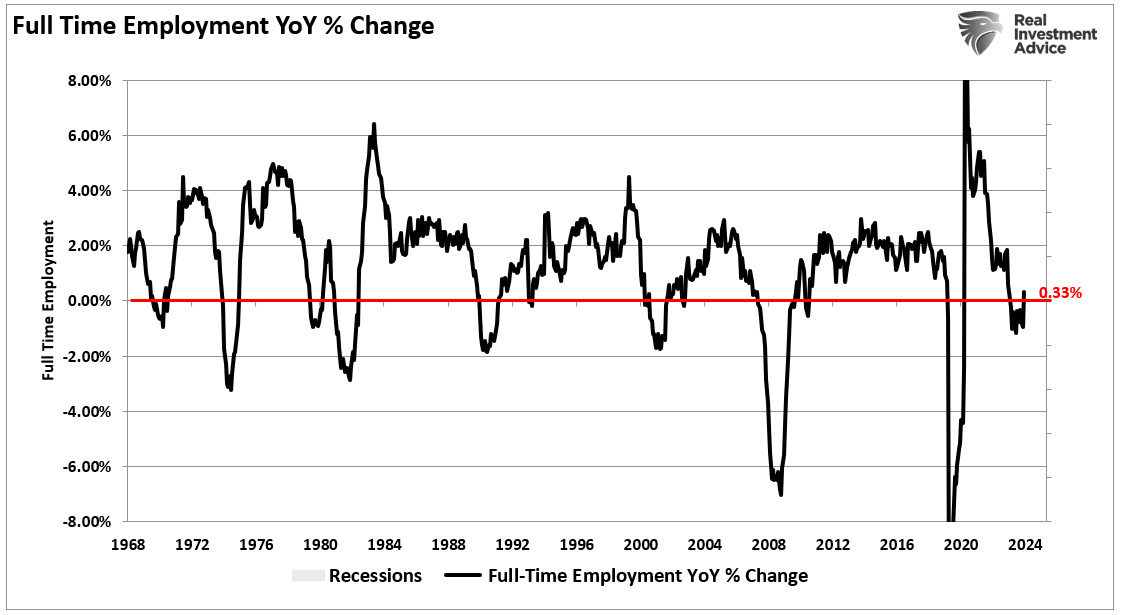

媒體雖然大談「就業市場強勁」,但這主要反映經濟停擺時流失的職位正在恢復。實際上,全職就業率正在大幅下跌。歷來每當全職就業增長轉負,經濟便會陷入衰退。

全職就業同比變化

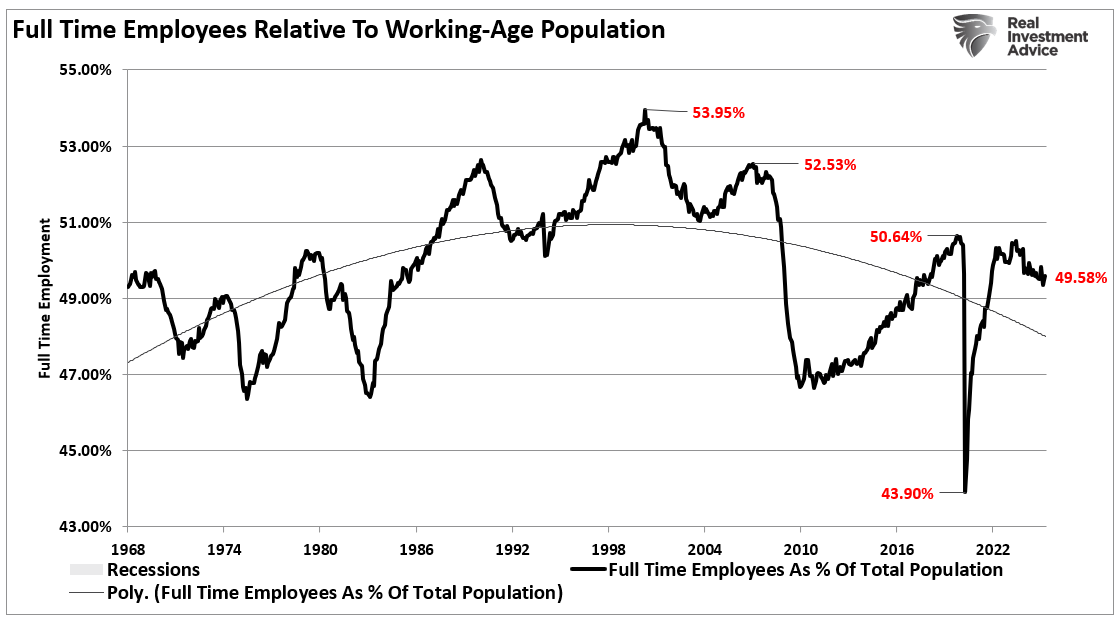

另一個值得關注的現象是,近年美國移民激增,導致全職就業佔總人口的比例顯著下降。前文提到,全職就業是支撐額外消費的基礎,若要維持經濟強勁增長,這個比例理應上升。

可是,隨著自動化、科技進步和企業外判日益普及,本世紀以來全職就業持續減少。儘管特朗普總統近日強調就業增長理想,但以適齡工作人口計算,全職就業比率仍未回復疫情前水平。

全職僱員與勞動年齡人口的比例

歷史經驗告訴我們,全職就業急劇下滑往往預示著衰退的來臨。

經濟增長放緩但未見衰退

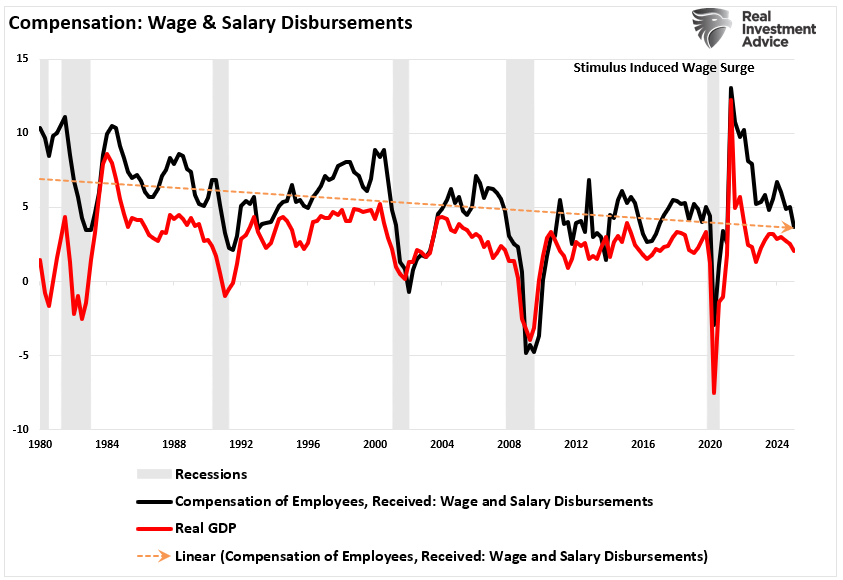

最新就業數據暫時打消了市場對經濟衰退的憂慮。就業增長仍足以支撐經濟發展,消除了企業高層停止創造就業機會的疑慮。然而,隨著經濟需求減弱,薪酬水平持續下跌。

工資和薪水支出

一如既往,當經濟放緩時,僱主首先著手調整企業最大的開支項目——人力資源。裁減全職崗位是保障盈利最有效的方法。不過,由於優秀員工培訓成本高昂且難以替代,僱主往往會盡可能挽留人手。

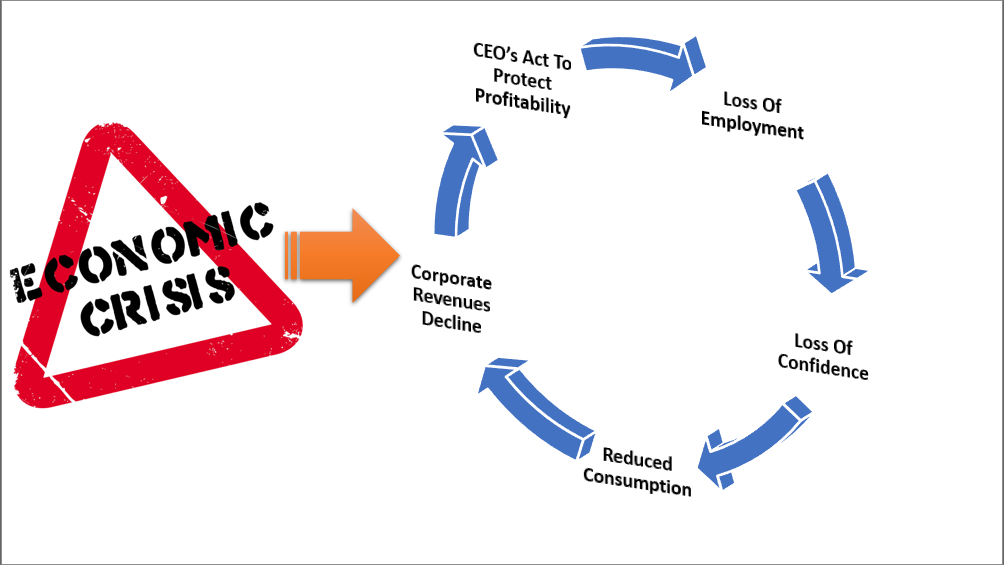

若需求跌幅太大,企業最終還是會犧牲全職員工以保護利潤。這個循環會不斷重複,直至無以為繼。

信心循環

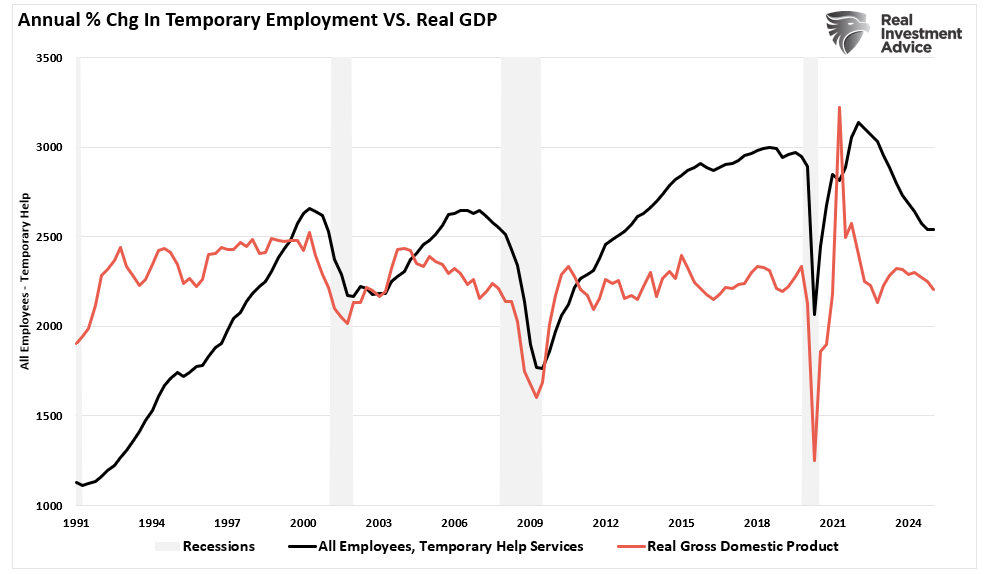

隨著經濟放緩,我們不僅看到全職就業下降,臨時工崗位也在減少,這正反映增長正在放緩。企業主通常會先裁減臨時工以降低人力成本,同時保留重要的全職員工。但如前所述,一旦臨時工削減完畢,下一步就會輪到全職員工。

年度就業人數與實際GDP

不過,最新就業數據並未支持2025年出現「衰退」的說法。因此,華爾街分析師紛紛收回今年的衰退預測,轉而關注經濟增長放緩的趨勢。然而,倘個人消費支出突然轉差,這個判斷可能會迅速改變。

如上所述,經濟增長近七成來自消費。因此,一旦消費下降,就業隨之減少,進而導致消費進一步萎縮,就業持續惡化。當這個循環加速,衰退就會應運而生。

我們關注的指標

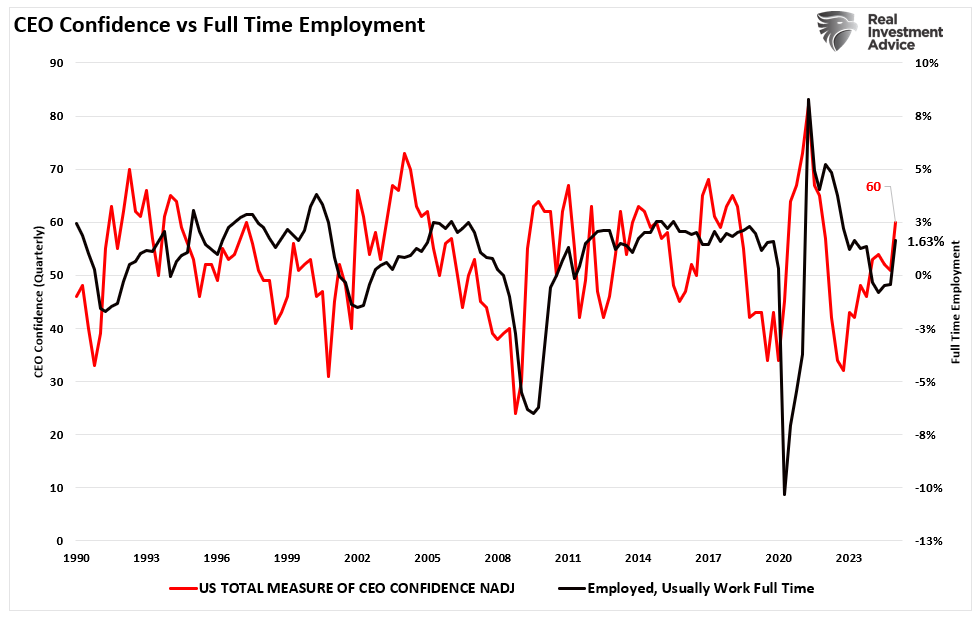

如前所述,雖然就業數據疲弱,但我們正密切關注幾個指標,以確定「職位流失」是否加劇。首先是諮商會的企業CEO信心指數。自2022年10月低位以來,CEO信心持續改善,從2024年第四季度的51升至2025年第一季度的60。隨著經濟前景改善,企業增聘全職員工的信心亦有所提升。

然而,這是一個滯後指標,而第一季度的調查是在市場下跌和關稅政策公佈前的2月進行。本月稍後將有最新數據,可讓我們了解企業信心有否轉變,從而預測未來就業情況。

CEO信心與全職就業

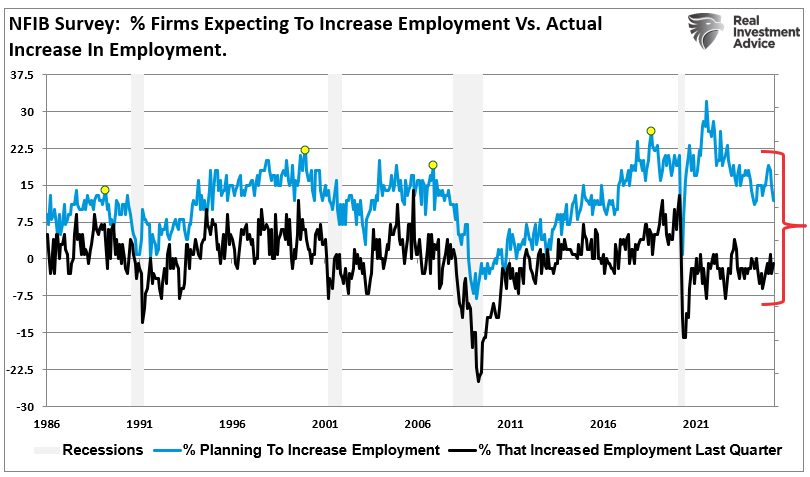

第二個觀察指標是NFIB小企業信心指數。我們特別關注他們增聘員工的「計劃」與實際行動的對比。值得注意的是,小企業就業(佔美國總就業約五成)自疫情以來一直停滯不前。疫後小企業老闆曾對招聘抱持樂觀態度,預期銷售會大幅改善,但這種樂觀情緒正迅速消退。

NFIB調查

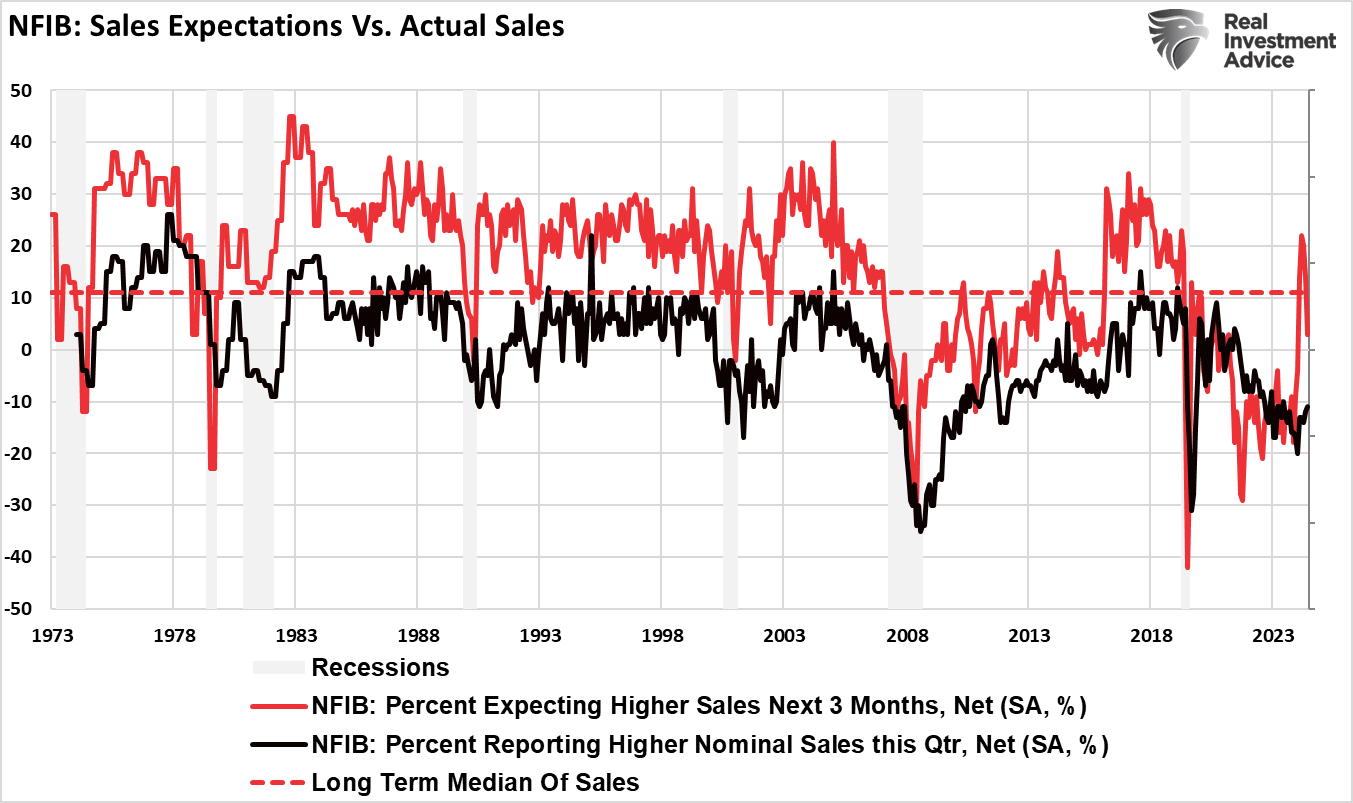

原因正如本文開首所述,就業取決於企業所供應的商品和服務需求。數據顯示,特朗普當選後,銷售預期急升,但由於實際銷售未如理想,這種樂觀情緒正迅速減退。

企業主的期望是一回事,但若沒有實際的銷售增長帶動收入,就缺乏增聘全職員工的理由,這解釋了為何全職就業自2020年以來一直維持在較低水平。

銷售預期vs世界銷售

結語

鑑於消費對經濟的重要性,以及就業(生產)在經濟循環中必須先行,關注就業數據(尤其是全職就業)對評估經濟風險至關重要。目前衰退風險仍然很低,但若出現令消費急劇萎縮的因素,情況可能會改變。

撇除突發外部衝擊,投資者應預期經濟增長會逐步放緩至每年略低於2%的長期趨勢。雖然不至於陷入衰退,但這個增長速度難以維持企業利潤在歷史高位。

金融市場終將因應緩慢增長的經濟現實而作出估值調整。這個情況雖然未必即時發生,但隨著經濟增長放緩,市場在未來十年可能出現低回報的風險正在上升。

這一點值得留意。

中美達成協議,關稅爆降。哪些美股上升空間最大?就用InvestingPro公允價值工具查詢。

使用InvestingPro,輕鬆掌握估值數據:分析師估值,估值模型估值——兩種維度,全面瞭解股票估值。

多種好處:

- (1)避雷泡沫股、股價過高股票;

- (2)發現可能遭低估的股票;

- (3)輔助確認買點賣點。