“站在光裏”的Lumentum(LITE.US)闖入納指100! AI數據中心奔赴“光互連時代”

去年,港股漲超1倍的公司屈指可數,都是基本面改善明顯的股票居多,這些股票普遍是之前有不太好的市場預期,隨著擔憂被證偽,從底部實現了幅度不小的反彈。

電子煙行業也是沉寂了很長一段時間,在2022年的電子煙整頓之後,國內需求一直低迷向下,行業內大部分公司都無可避免地發生了業績下滑,直至今天,大部分公司仍然未能重新恢復增長。

在這種前提下,去年,思摩爾國際控股有限公司 (HK:6969)卻成功上漲了1倍,大家開始樂觀起來,似乎電子煙行業見底在即,而龍頭公司的股價已經提前反映了。

無論是國內的供給端壓制,海外的需求提升,都在邊際改善,加上公司在年尾拋出一份非常激進的股權激勵計劃,在市值達到3000億港元的績效目標后解鎖期權,更是讓大家以為公司股價有回到3000億港元的可能,進一步引爆了股價。

那麼電子煙行業目前的邏輯是不是有思摩爾股價表現出來的那麼樂觀呢? 距離歷史高點還有巨大空間的,是不是在2025年仍然有一定機會?

一、完全全球化

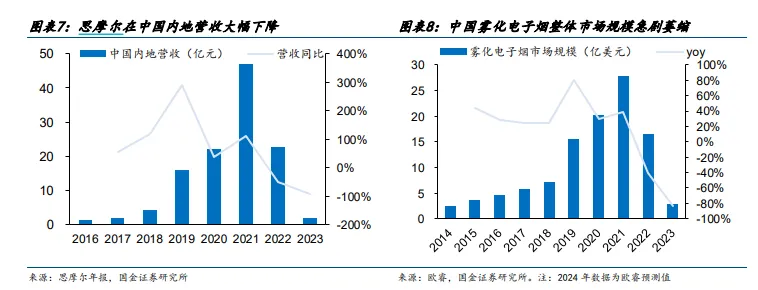

2021年,如日中天的電子煙行業面臨行業政策調整,先是電子煙有害,然後電子煙管理辦法禁售煙草口味以外的調味電子煙,導致了電子煙行業的銷售崩盤。 其中,無論是直接面向消費者的RLX還是做代工的思摩爾,都是重傷。 而在線上商超鋪天蓋地的電子煙店,也基本上消失了。

對煙草行業的強監管,導致了國內市場幾乎歸零,但現在,卸掉包袱重新上路的時間到了。

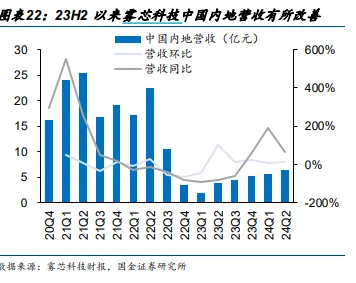

可以看到,無論是思摩爾和RLX,其總營收都開始擺脫了中國市場的崩盤影響,事實上,這兩家公司的中國區收入佔比都已經低於海外,成為了真正的出口導向型公司,幾個億的中國收入,再無論怎麼崩也無法影響到總體的收入。

思摩爾的海外收入佔比已經達到90%+,而霧芯科技則是50%,這些公司目前的基本面改善就是完全看海外了,國內是0預期,但也還是樂觀的,因為稍微的放鬆,就是免費的期權。 像霧芯科技的財報已經披露了,國內電子煙在去除口味因素后剩下的底部需求空間已經基本探明,這個業務會保持低基數增長的狀態,不會再拖公司整體後腿。

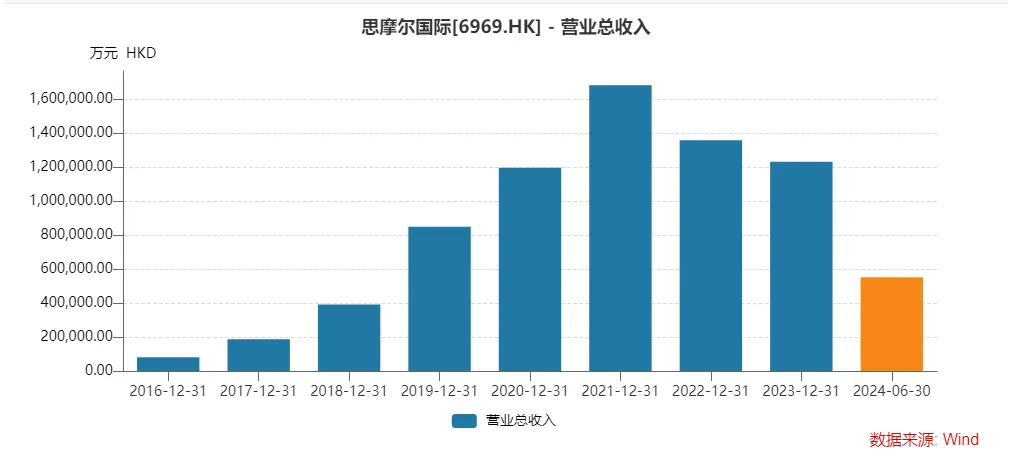

目前,這兩家公司尚未披露最新一個季度的報表,但從相關的海關電子煙出口高頻數據不難推斷,2024年下半年業績會比上半年好,因此,思摩爾的收入大概率會在最新一個報表中回暖,實現回升。 預期是回到120億左右,接近於2022年的水準,但由於海外業務的一次性煙市場仍然較大,壓低毛利率,所以公司利潤尚未能恢復到2022年的水準。

看點還是在於明後年,海外業務的繼續增長,驅動公司的收入和獲利率快速增長。

目前海外電子煙市場則是一個什麼狀態呢?

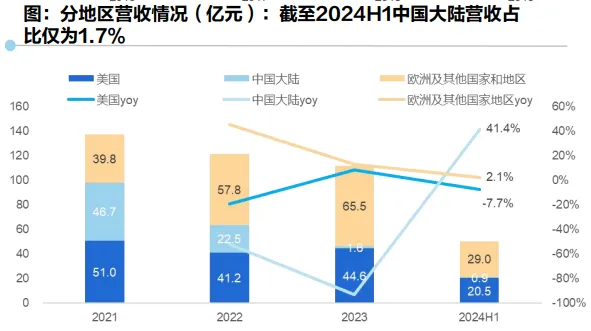

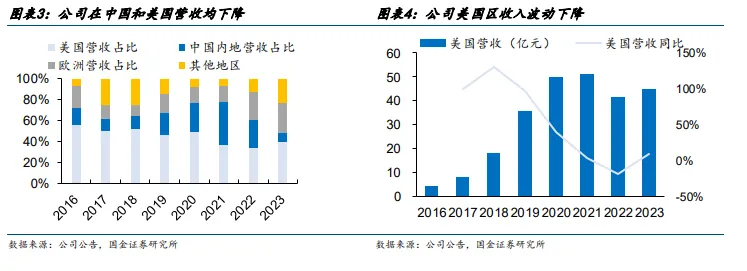

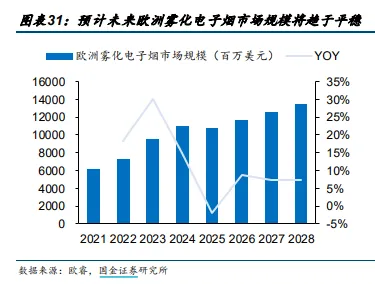

海外在行政上沒有中國那麼多的限制,但是海外電子煙行業在過去幾年,也沒有出現過去在2020年間預期的持續高增長,可以看到思摩爾的海外業務也是沒有完全彌補上中國區的下滑,從收入結構來看,只有歐洲和其他地區維持了增長,美國業務也是表現一般般,過去幾年也在降,拖累公司增速。

原因在於美國區一次性煙成為了電子煙的主流,其技術含量更低,口味也不及換彈式電子煙,但性價比確實是更高。 尤其是對於經濟實力不足的青少年,低價的一次性電子煙非常有誘惑力,是推廣電子煙的核心。 對於思摩爾來說,作為製造商無法決定終端需求,只好配合生產一次性電子煙,這拉低了公司的客單價,收入整體也收到影響,而影響更大的是毛利率,從巔峰的53%到如今的38%的一大原因。

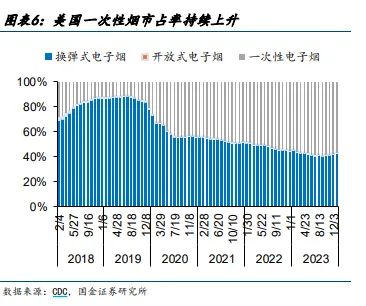

一次性電子煙因為製造工藝的問題,往往更不環保,安全,且有可能對未成年造成危害,許多一次性電子煙也是走私而來。 最核心的,對傳統煙草大廠的利益產生了一定影響,他們自然要向政府告狀。

所以,從2023年開始,一次性電子煙整體受到打擊,如英國在2024年1月禁止了一次性電子煙,而美國還沒有禁止一次性電子煙,只是大力打擊走私的一次性電子煙,這就導致了,歐洲部分電子煙業務快速復甦,而美國區電子煙業務只是停止下滑緩慢復甦而已。

但顯然,政策背後都是利益,相關部門在2024年仍然通過了薄荷醇口味的電子煙,說明瞭,口味限制並未完全嚴格,青少年健康也不是完全重要。 歐美的煙草巨頭仍然在推動電子煙的發展,不能走量賣一次性,就加大產品的ASP。 這從中也構成了思摩爾這類技術驅動的製造公司的樂觀前景。

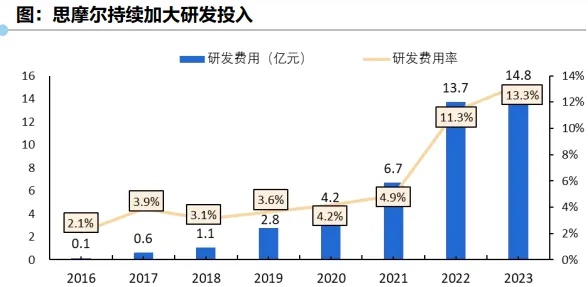

在過去的幾年裡,思摩爾業績雖然下滑,毛利率也下滑,但研發節奏仍是穩步向前,目前公司的霧化技術也從煙草領域拓展到了醫療領域。 可以說,電子煙行業發展越偏向高端化,對思摩爾就越有利,這也是市場的重點邏輯。

在未來的幾年,在歐美煙草巨頭的盈利導向之下,歐美地區的政策將開始推動一次性電子煙的比例見頂下降,而封閉式電子煙將重新進入量價齊升階段,從而讓思摩爾開始享受到收入和毛利率的雙向提升。

但關鍵是,這個提升的幅度有多大呢?

這裡是要謹慎思考的,因為打擊一次性電子煙,不一定讓消費者原來的需求轉變為高端的封閉式電子煙,青少年大部分還是沒錢,禁了一次性也不會讓它們變有錢,大不了不抽電子煙了,整體消費量會下來,最終整個市場的增速是不會因為ASP的提升而大增的,比如歐洲,大家的預期還是一般。 反而因為短期一次性電子煙的大量退出有下滑預期。

所以思摩爾的業績,不能僅靠整個市場的一次性電子煙政策收緊因素,這帶來的增量不多,還要靠吃同行份額。

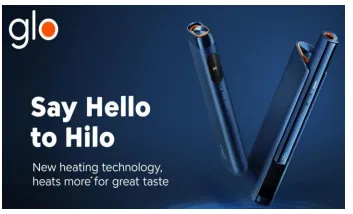

當下,大家更多的是把預期放到了思摩爾和大客戶英美煙草合作的HNB新產品Hilo成為爆品上。

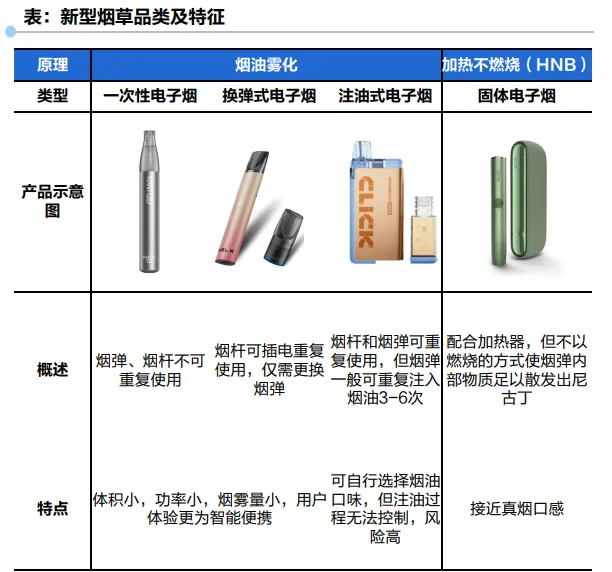

HNB,加熱不燃燒煙霧化煙更高端,意味著更高的ASP和毛利率。 全球煙草龍頭菲力浦莫裡斯的IQOS就是HNB產品,實現了非常高的銷售額,有120億美元,而其他煙草巨頭都沒有很好的產品對標,現在美國專利的糾紛解決了,英美煙草的Hilo將在明年推出。 從數據上看,思摩爾x英美煙草的Hilo比IQOS好,有機會獲取這個市場的份額。 比如說PM的一半,60億,那麼代工的思摩爾從中也許能分享到百億以上的收入,並且以40%毛利估計,也有40億的毛利增量,這幾乎已經是能讓今年毛利的翻倍了。

這也是公司業績沒回升,市值大漲,並且管理層在股權激勵里提出3000億的最重要原因,因為按這個預期設算,公司就有可能讓利潤創新高,回到60億以上。

二、謹慎看待的激勵

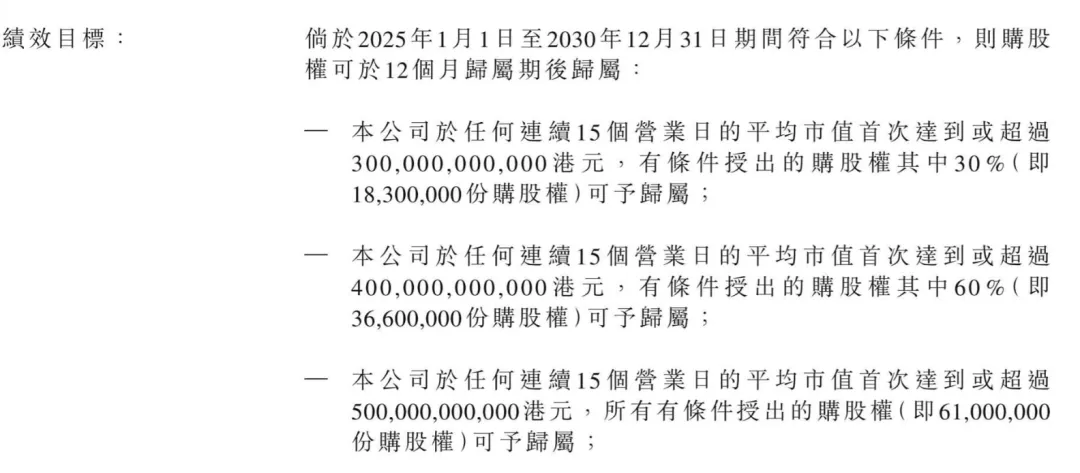

公司的股權激勵方案在最近推出,是發給董事長陳志平的,約為當前股權的10%。

目標相當大,3000億港幣才解鎖,而目前的港股市值才800多億。

股權激勵方案也見過很多,完不成指標的比例遠大於完成指標的。 而這個方案是以市值為目標的,一般來說股權解鎖以業績,比如營收或者利潤居多,很少以市值為目標的。

因为对于管理层来说,营收和利润是可以自己努力的,而市值是要看市场心情的,哪个董事长也不敢说自己能100%左右市值,不然就是操纵市场了。市值目标甚至靠坐庄炒作也能完成。

事实上回顾过去不少公司以市值解锁的股权激励方案,失败的比例非常大,所以对于这个3000-5000亿的目标,不能视作为大利好,只能说公司对未来很乐观,但态度有点不当,没有更关注到营收利润上。而这种方案背后,说明公司更希望造就爆冲型的A字走势,做尖顶,而不是稳步向上的慢牛走势。

而另一方面,也要考虑到解锁方案的时间截止到2030年,5年时间,到3000亿,其实算下来是30%年化增速,跟去年100%的涨幅来说不算什么,相信目前大部分思摩尔股东也看不起30%的年收益,也不会持有5年,更希望是今年一步到3000亿然后结账行情居多。

对于牛股来说,有想象力同时,实的部分也要够。2025年,思摩尔的业绩可能还是未能恢复到过去的巅峰水平,Hilo从进入市场到贡献较大业绩不会一步到位,而其他业务,则完全依赖欧美地区的换弹电子烟的恢复情况,收入增速不会特别高,毛利率有改善也不会特别多,或许就只能恢复到20亿利润,那么现在还是40PE,回购分红也不高,这个估值在整个港股制造业中这是很离谱的。

可以说,公司几乎是全靠一个新产品放量预期撑着,这就导致了其波动一定很大,要靠源源不断的新产品捷报来刺激。

而最后,Hilo带动业绩大增预期,有很大不确定性,思摩尔跟英美烟草合作分配的比例是多少呢?这个数字真不好算。

一般来说,这种收入要看链主的利益分配。烟草巨头们的市值是1000亿美元,那就不要指望市值和利润超过它们,在商业模式上也被它们压制,所以估值也要更低,而PM和BTI,全派息的公司,股息率挺高,但美股定价PE也很难超过20倍,思摩尔未来3000亿的市值,就算预期是100亿利润*30倍PE,是不是也不太合理?

烟草这个行业,看上去是垄断的超级好生意,但从股价看未必,巨头们10年涨幅比很多完全市场化的消费品公司都差。

核心在于烟草利润是高,但是政策打点、社会道德舆论补偿,都有巨大的开支,这正是烟草公司利润率只能到20-30%,跟消费品差不多的核心。这些公司的利润全部分红,还要超额回购,是强制性的,因为股权也多是欧美基金控制,最后要通过回购分红回报养老金基金,回流到社会,是一个循环。收入的大部分,要还给政府和居民。

那思摩尔呢,这里是有点微妙的,一来是成本除原材料,大部分就是中国员工,跳出了欧美的回流体系,其次股东结构里面,也是中国资本多,反而没有多少外资持股。其实这是一个大问题,欧美政策垄断生意,能买到股票的都已经被肢解了一次,大部分收入要回馈社会和政府,真正好赚钱的,只有一些白手套公司,作供应商,但基本就是全面被政府和有关系的私人资本控制的,否则钱就外流了。

思摩尔赚大钱的话,代表着这个循环体系破坏了。如果思摩尔现在已经被大量外资控股,那么还好,但问题不是,股权激励计划还是针对个人的。一家中国公司,成本是中国员工,利润分红流向也是中国,本质赚欧美烟草的钱,然后以欧美的青少年健康为代价,在中美大对抗背景下,是很难的,中国烟草的钱稍微被电子烟碰一下都不行,欧美政府也一样,期待跟英美烟草或者其他欧美烟草巨头合作中占核心利润,是很不现实的。只能听话赚小钱更合理些。

结语

所以對於思摩爾,誠然,公司是一家非常優秀的研發導向公司,技術上沒得說,未來醫療方面想像力也很大,但是煙草部分,污染留給歐美,利潤來到中國這種事,實在是難於登天。 關稅、分成,任何一個都可以把利潤大頭抽回去。 重點是,參照煙草巨頭的估值,高估值是很難持續的。

拋開預期的部分,2025年的業績還是難以支撐估值,思摩爾上漲更多是結合市場的資金面和情緒,根據新產品的放量造就爆沖行情,但是目前的持股者,不大會願意會一直等到2030年的年化30%的兌現,最好一次漲完。 這樣的模式下股價會怎麼走,大家也應該心中有數。 太好的生意一般不會買到,就算能買到,那也是少部分人跟著關係受益者喝點湯。

新年省錢好禮,省時省力迎戰2025美股投資,按此解鎖高級股票研究工具InvestingPro,5折特惠!