隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

摘要:本文回顧了過去三年股票市場對衰退的擔憂及估值變化,指出估值倍數是決定股市走勢的關鍵因素,而未來市盈率的主要驅動力是投資者對未來盈利增長和持續時間的預期。文章還表示當前高估值是合理的,但是如果估值進一步走高,可能再度出現1990年代的瘋狂景象。

估值與增長

回首過去三年,股票投資者對衰退的恐慌顯而易見,哪怕只是虛驚。以2022年1月3日至10月12日為例,市場因擔憂衰退將至,標普500指數大幅下跌25.4%,便是明證。

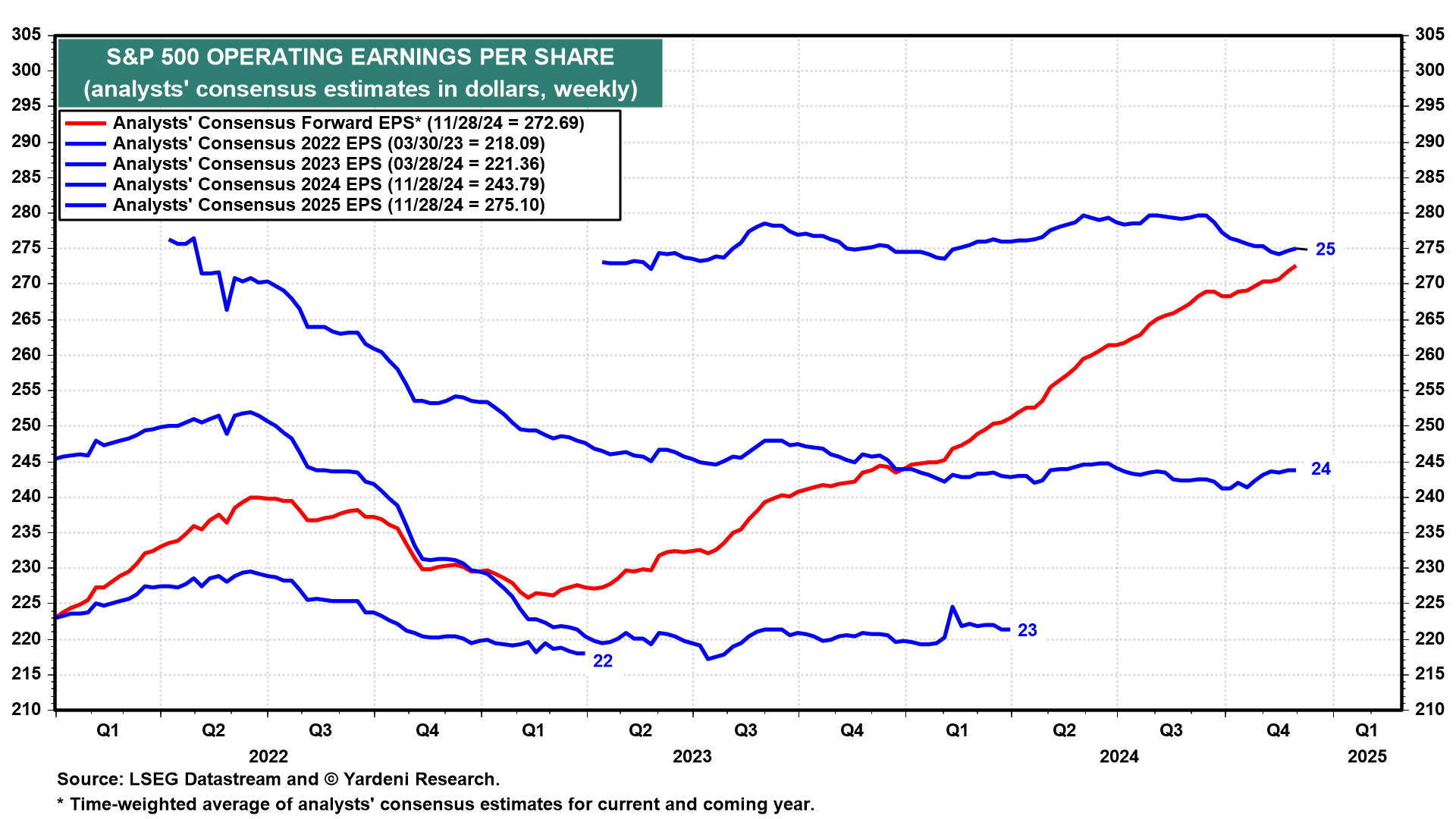

當時,行業分析師下調了標普500公司2022年和2023年每股收益(EPS)的預期,分別下調了0.2%和1.9%,進一步印證了投資者的擔憂。儘管這些調整幅度不大,但基於分析師年度預估的未來盈利預期卻上升了5.8%。

標準普爾500指數經營每股收益

(這里所說的「未來」收益,指的是分析師對當前年度及下一年度預期的時間加權平均值;而未來市盈率,則是根據這個未來盈利計算出來的倍數。)

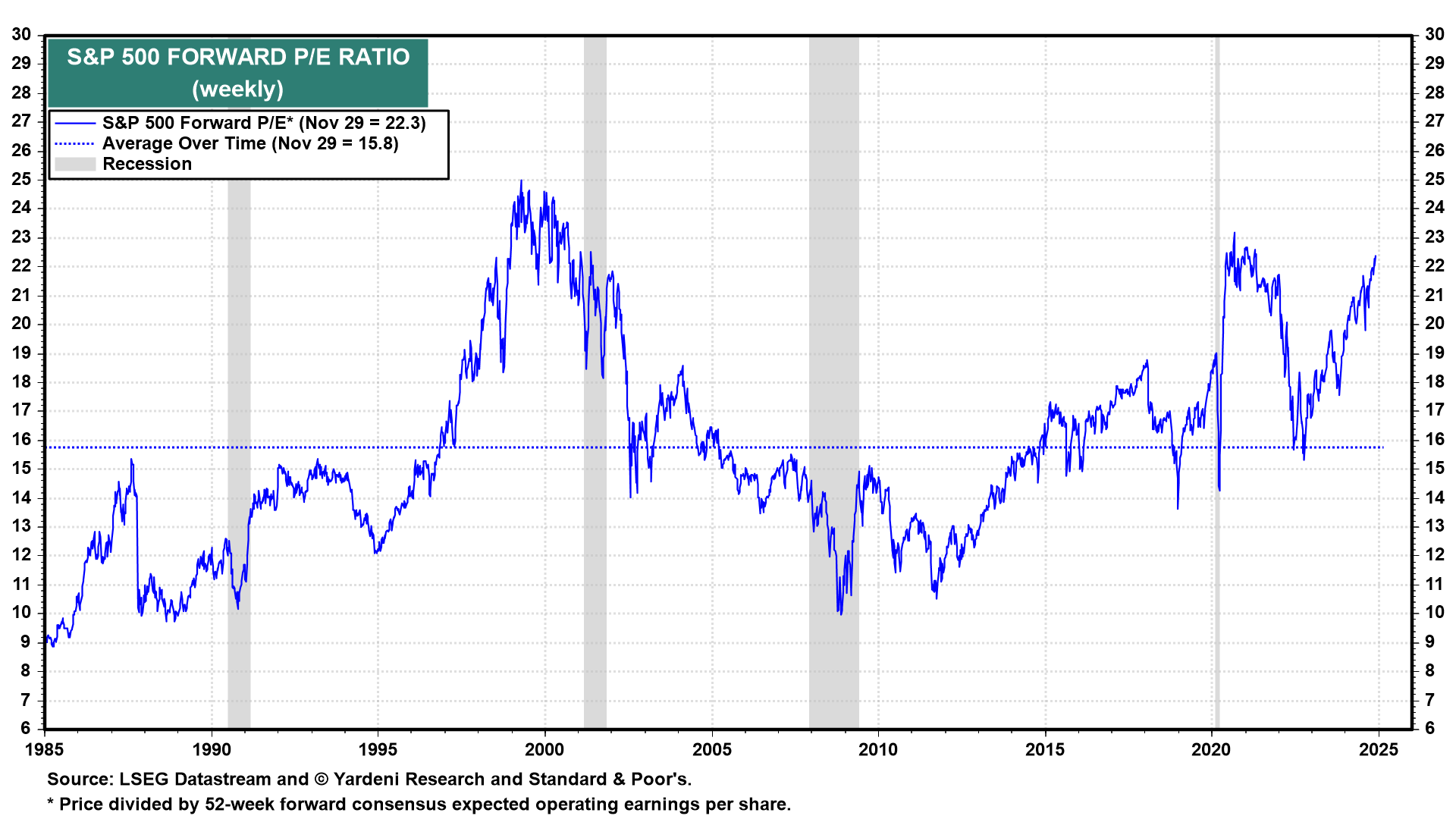

然而,由於衰退的陰影籠罩,投資者還是將標普500的未來市盈率從2022年初的21.7倍大幅削減至同年10月12日的15.3倍,降幅高達29.5%。

標準普爾500指數預期市盈率

未來盈利預期的5.8%增長,只是部分抵消了這一降幅。最終,市盈率成為了熊市形成的主導因素。通常,熊市會在未來市盈率遠低於15.8倍的歷史平均水準時觸底。

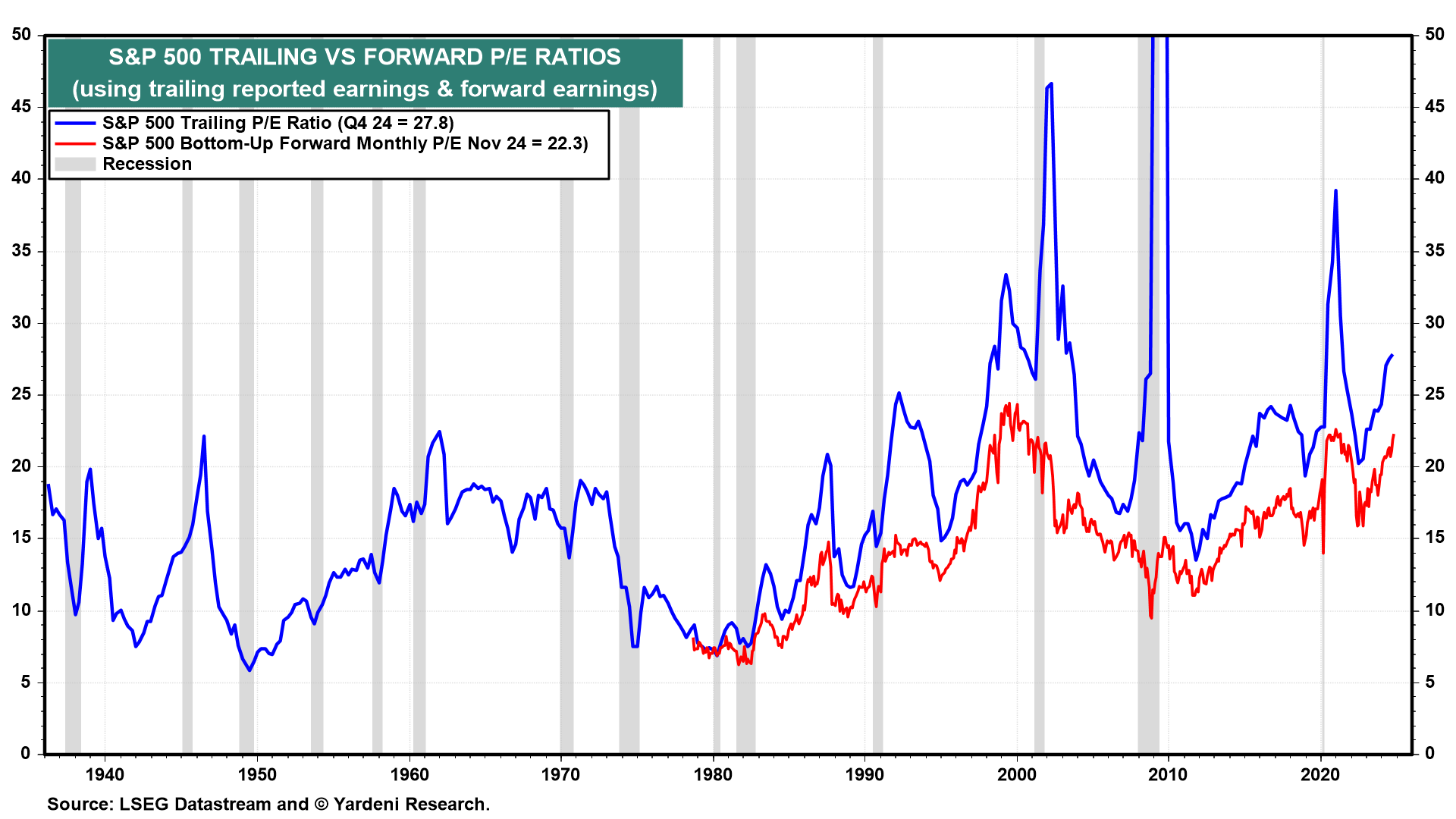

標準普爾500指數滾動市盈率與預期市盈率

然而,上一次熊市卻在未來市盈率相對較高時觸底,因為投資者開始預期衰退的擔憂可能會隨著經濟的強勁表現而逐漸消散。同時,儘管2022年3月至2023年8月間貨幣政策顯著收緊,但經濟依然展現出了強大的韌性。

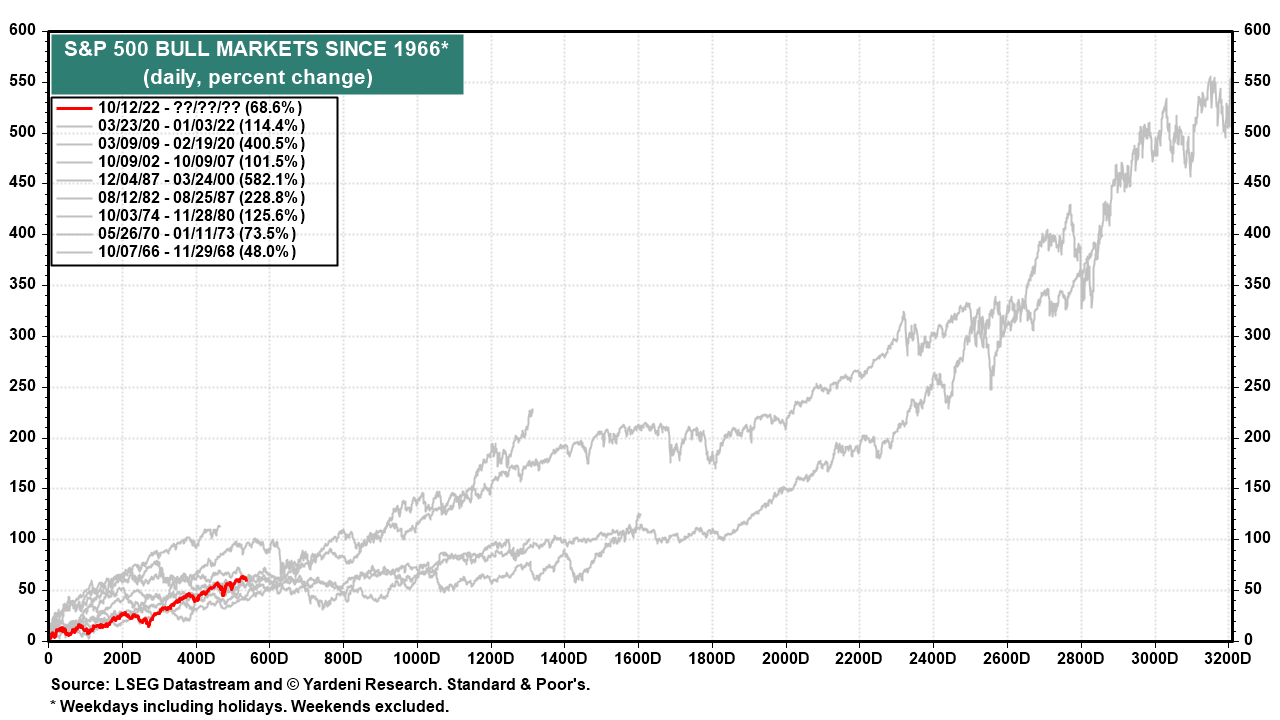

於是,從2022年10月12日的15.3倍起,未來市盈率在今年11月的最後一周強勁反彈至22.3倍,升幅達45.8%。這一增長得到了未來每股收益15.5%增長的支撐,催生了一個穩健的牛市,與之前的八個牛市相若。

標準普爾500指數自1966年以來的牛市

回顧這段歷程,我們想強調的是,估值倍數是決定股市走勢的關鍵因素。投資者在特定估值水準上的買賣行為,會放大並前瞻性反映分析師共識中每股收益的變化。

在我們看來,未來市盈率的主要驅動力是投資者對未來盈利增長幅度和持續時間的預期,以及下一次衰退對盈利和估值倍數可能產生的壓制效應。經濟增長推動盈利增長,而投資者對這兩者的預期則驅動著未來市盈率的變化。

投資者對經濟擴張持續時間的信心越強,他們願意支付的市盈率就越高。因為時間就是金錢,擴張時間越長,盈利就有更多增長的空間來支撐當前的估值倍數。

盈利增長

市盈率

這就不難解釋當前牛市中未來市盈率的顯著反彈了。當2022年的衰退擔憂被證實為虛驚一場後,估值倍數的快速上升反映了投資者對經濟和盈利將持續增長的信心增強,而無懼貨幣政策正在收緊。

那麼,未來會如何呢?自9月18日以來,聯儲局一直在下調聯邦基金利率,這降低了信貸條件收緊引發衰退的風險,並增加了經濟長期擴張的可能性。

如果貨幣政策收緊不再是經濟增長的威脅,那麼潛在的風險又是什麼呢?或許是地緣政治危機導致的油價飆升,就像20世紀70年代那樣?然而,迄今為止,2022年以來的地緣政治危機並未推高油價,反而大多呈下跌趨勢。

如今,隨著唐納德·特朗普的回歸並準備對所有美國交易夥伴加征關稅,關稅戰似乎成為了引發衰退的一個潛在因素。不過,迄今為止,股票投資者並未被關稅所嚇倒,他們認為這只是他作為談判策略的一種虛張聲勢和揮舞大棒的方式。我們對此也持相同觀點。

高估的價值

在闡述了當下高估值的合理性之後,我們不得不承認,從歷史角度看,這些估值確實顯得偏高。我們不希望估值繼續上升,因為那樣會讓我們不得不將1990年代市場狂熱情景發生的可能性,從目前的25%上調。

接下來,我們來看看各項估值指標的最新情況:

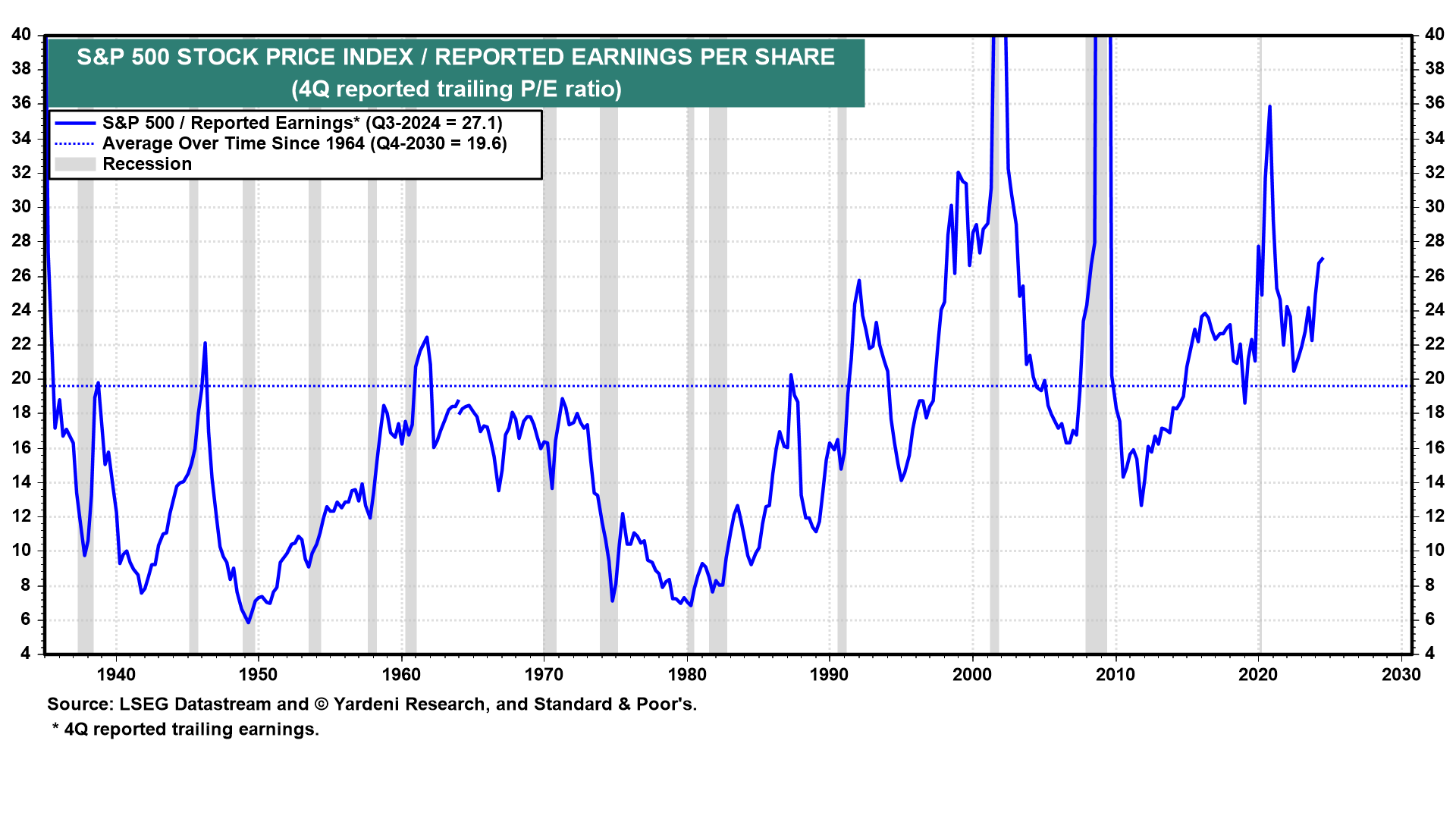

(1)滾動市盈率。根據已發佈的財報數據計算,標普500指數在2024年第三季度的四季度滾動市盈率達到了27.1,這一數字遠高於自1930年代末以來的19.6的平均水準。

滾動市盈率

雖然該指標在2022年第三季度曾跌至20.5,但仍高於歷史平均水準。然而,它並不是一個有效的估值衡量工具,因為在經濟衰退期,盈利下降的速度往往快於股價,導致該指標飆升。

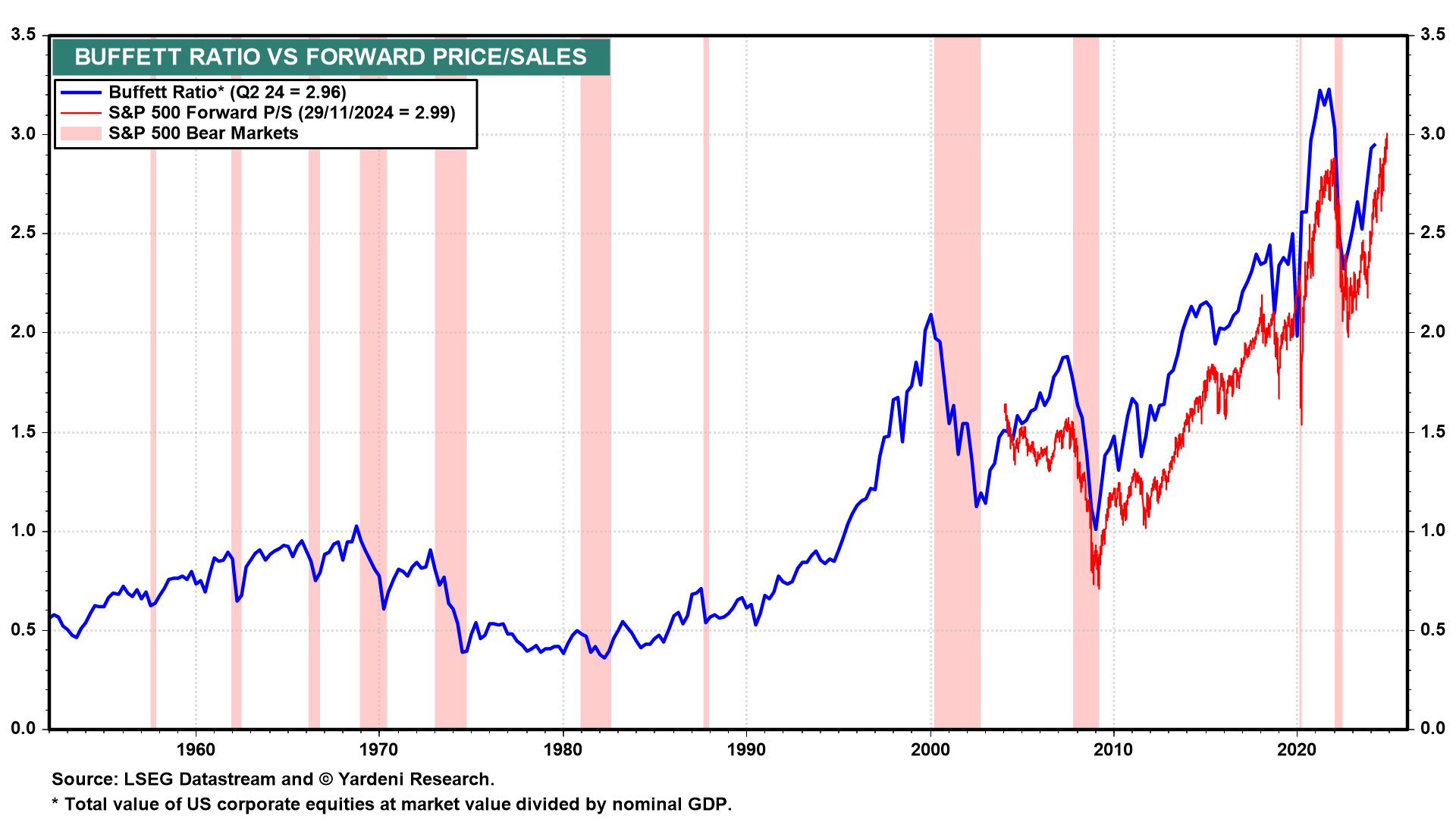

(2)巴菲特比率。沃倫·巴菲特多年前曾提及,他傾向於關注美國企業股票市值總額與名義GDP之間的比率。2024年第二季度,這一比率創下了2.96的新高。

巴菲特比率

此外,還有一個每周可參考的比率,即標普500指數價格與該指數預期每股收益之間的比率(也稱為預期市銷率)。

該比率在11月的最後一周攀升至2.99的新高。巴菲特曾表示,當這一比率超過2.0時,市場可能已被高估。這或許能解釋為何巴菲特旗下的伯克希爾·哈撒韋最近一直在擴大現金資產規模。

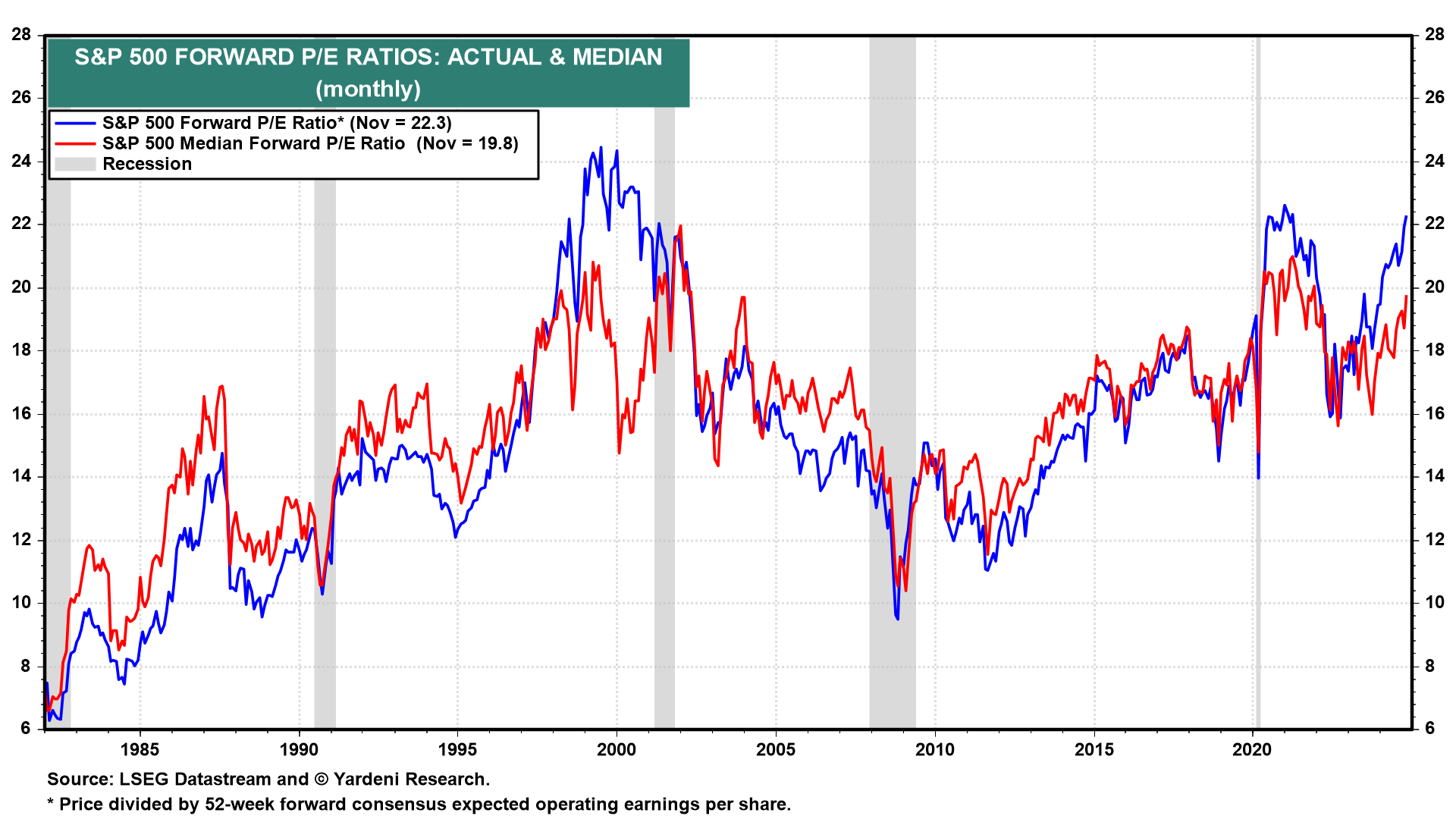

(3)預期市盈率。標普500指數的預期市盈率在11月底達到了22.3。

預期市盈率

與預期市銷率不同,這一數值並未創下歷史新高,因為標普500指數的預期利潤率持續上升,推動了收益相對於銷售額的增長。然而,這一數值正在接近1999年科技泡沫期間25.0的歷史高點。

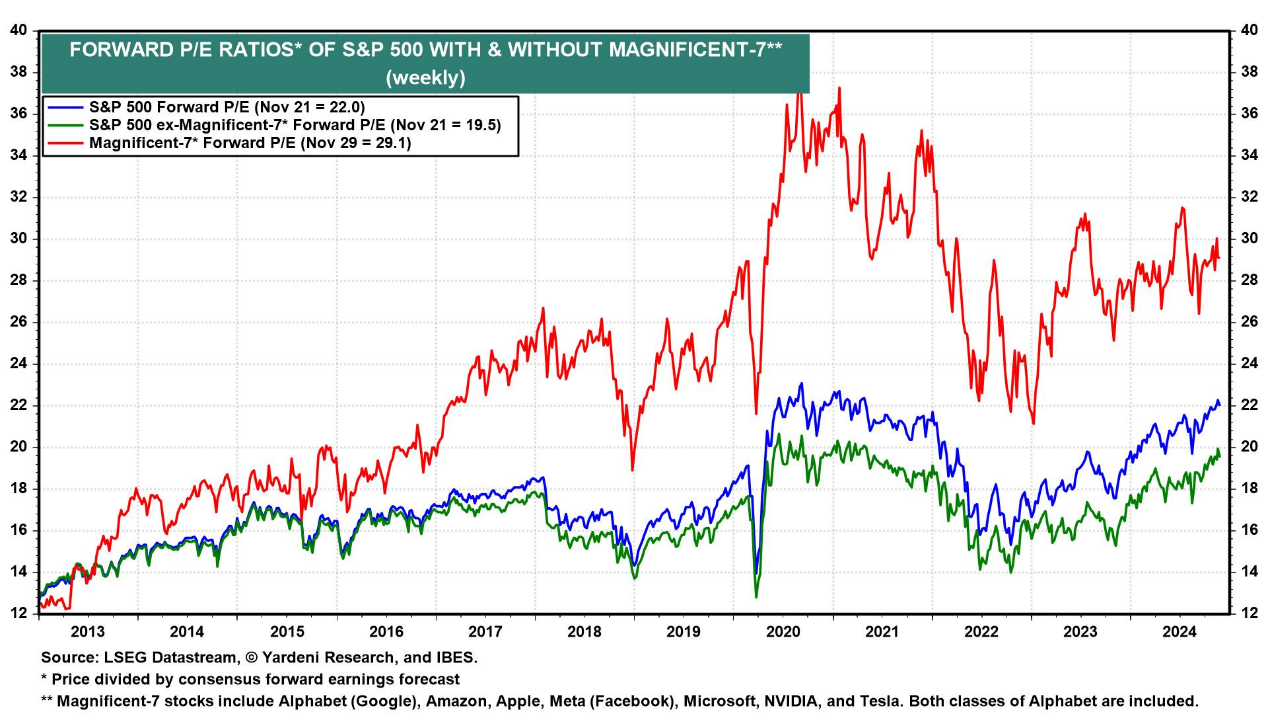

標普500指數的預期市盈率受到了「美股七巨頭」預期市盈率的共同推動,目前他們的預期市盈率為29.1,而其餘493家公司的預期市盈率為19.5。同時,11月標普500指數的中位預期市盈率為19.8。

預期市盈率

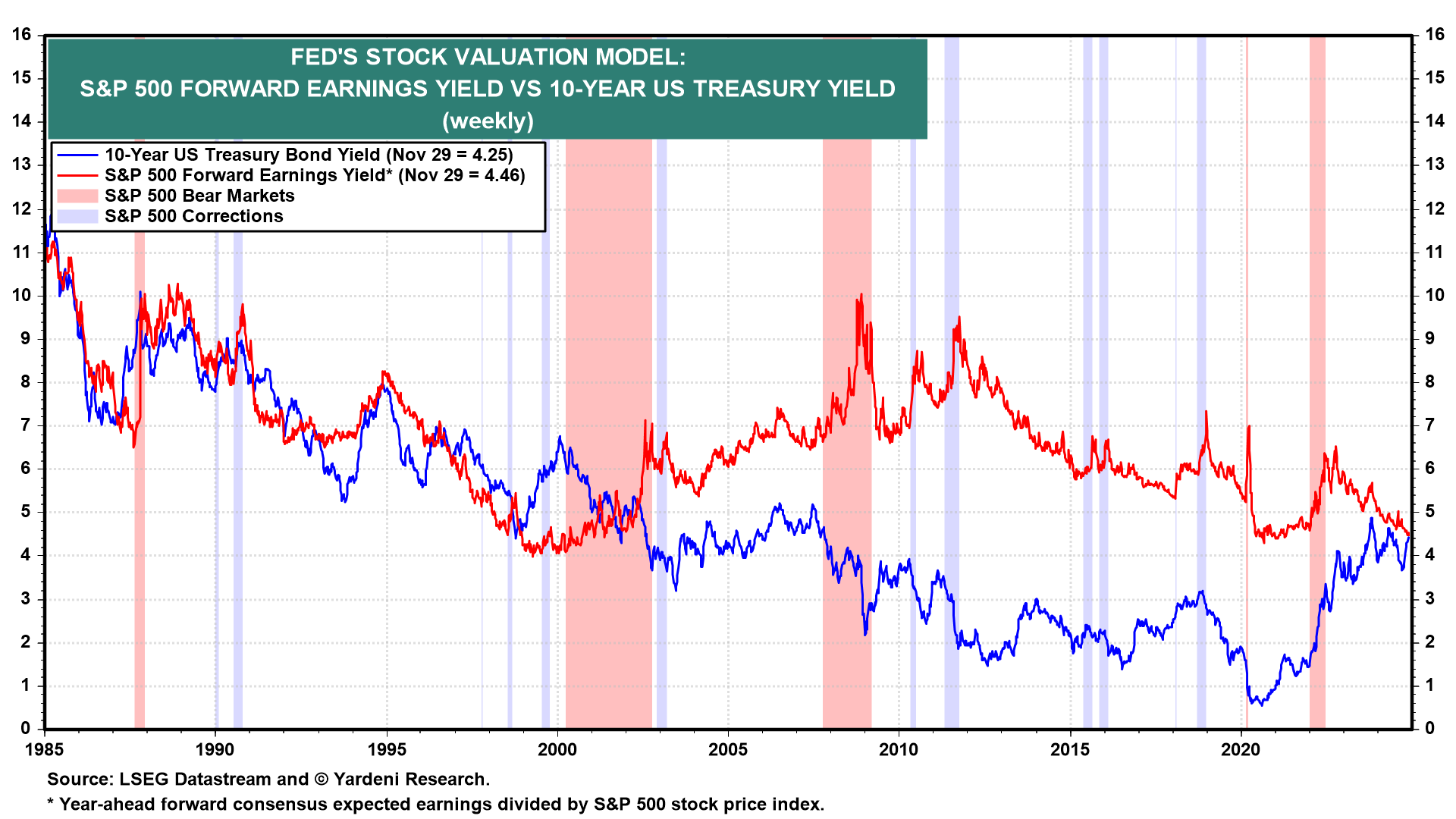

(4)聯儲局模型。聯儲局的股票估值模型通過比較標普500指數的預期盈利收益率(forward earnings yield)與10年期國債收益率來評估市場。從20世紀80年代中期到90年代末,這兩者之間高度相關。

聯儲局的股票估值模型

然而,自那以後,它們之間的關聯性大大減弱。如今,隨著預期盈利收益率達到4.46%,幾乎與10年期國債收益率持平,這一模型可能再次引起關注。

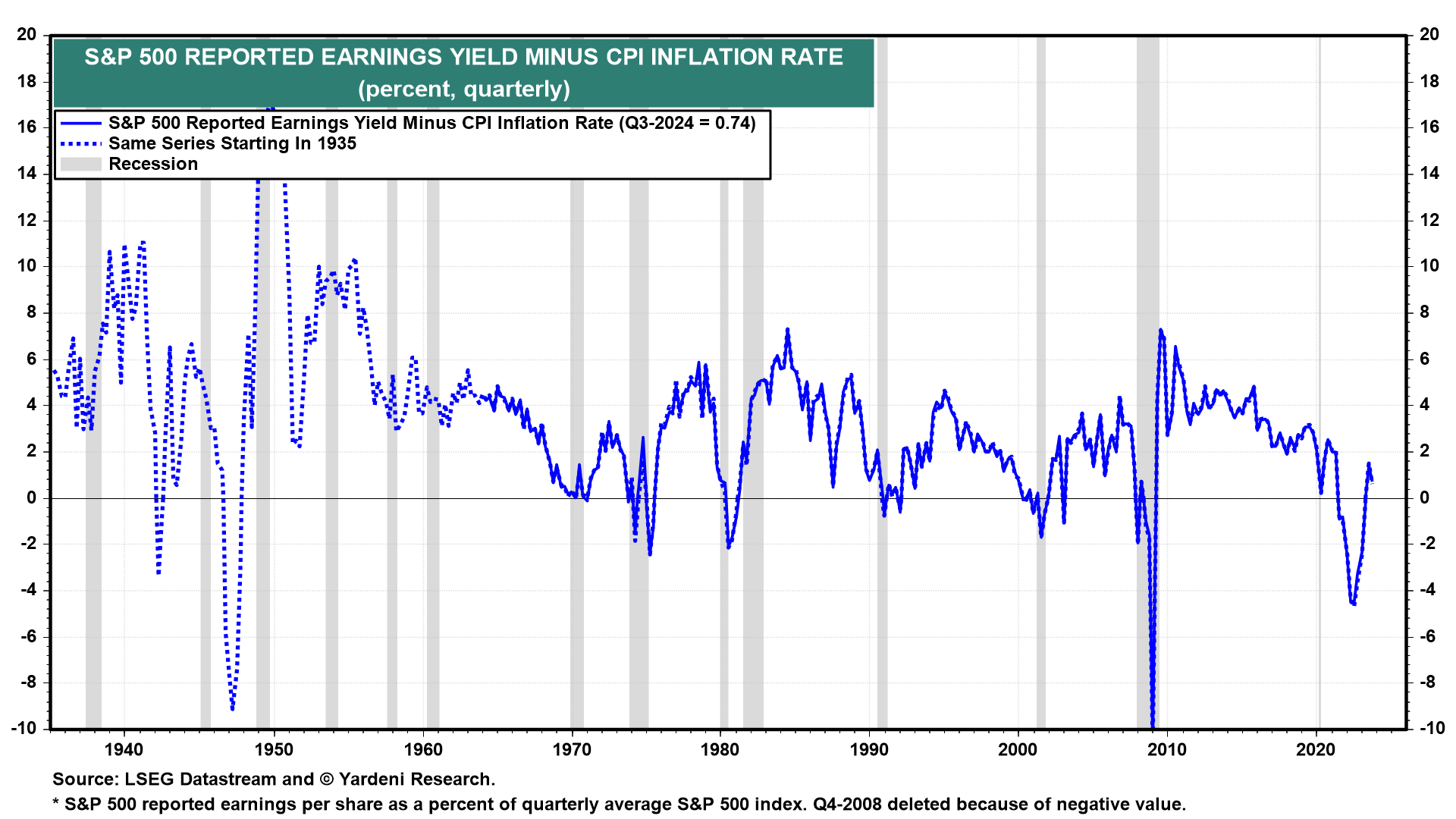

(5)實際收益收益率。基於已報告盈利計算的標普500指數盈利收益率與消費者價格指數通脹率之間的差值,在經濟衰退和熊市期間通常為負值。

盈利收益率

但在過去六個季度中,這一差值一直略為正值。

***

InvestingPro在手,港美股估值數據無憂:分析師估、模型算——雙重保障,股票估值全掌握!

好處連連:

(1) 避雷泡沫,遠離高風險;

(2) 尋寶低估,抓住大機會;

(3) 買賣點位,提升準確率!

編譯:劉川