英偉達Vera Rubin平台正式投產,每兆瓦吞吐量較Blackwell提升10倍

細究美國CPI後,二手車、住房成本、超級核心通脹等分項指標的後續下降趨勢都不足,證明CPI可能會很頑固。

兩個月前我說過,聯儲局不應該放寬政策,但他們還是會放寬,而且他們確實也放寬了,將利率下調了50點子。然後上個月我說:

「將利率下調到4%左右的中性水準,也不壞,只要繼續量化緊縮就行。雖然這不是最好的策略,但也不是最壞的策略。不過,這麼做加大了下一次FOMC會議的風險……我懷疑他們唯一能做的就是降息25點子……在這場會議前還有更多數據要出爐,但由於通脹依然頑固,FOMC的路徑已經大大收窄。」

果然,聯儲局這次降息了25點子。但現在聯儲局陷入了尷尬的境地,因為通脹似乎已經穩定下來。讓我們先來看看數據。

近日,由於二手車數據表明此部分價格將在10月有所上升,因此經濟學家上調了一致預期。之前的一致預期是整體通脹率(經季節性調整)為+0.21%,核心通脹率為+0.28%。而實際數據為+0.24%/+0.28%,非常接近一致預期,整體通脹率同比為2.58%,核心通脹率同比為3.30%。不過,在我看來,過去一年的核心消費者價格指數(CPI)走勢並不那麼令人安心。越來越多的跡象表明,5月、6月和7月是異常值,而目前核心通脹率每月徘徊在0.3%左右。

核心CPI月率

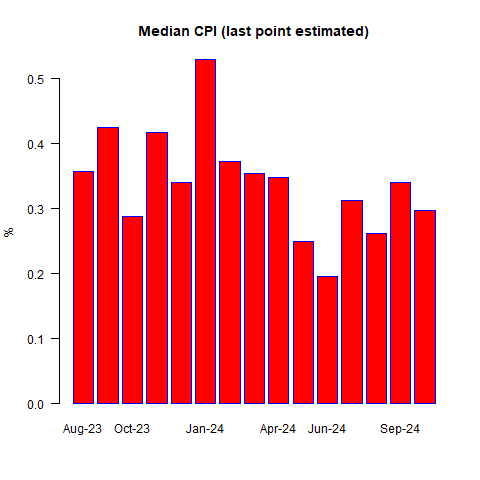

此外,我對通脹中位數的早期預估為月率0.296%,同比則基本保持不變,為4.09%。

CPI中位數

二手車的價格確實很高,月率達到了+2.7%。但二手車真正的問題不在這個月。真正的問題是,在過去的兩年半里,由於新冠疫情導致新車生產受供應鏈問題影響放緩,而大量資金流入市場使得人們有錢消費並且想要購買汽車,二手車就一直提供著穩定的通縮效應,但這種趨勢似乎即將結束。

二手車CPI指數

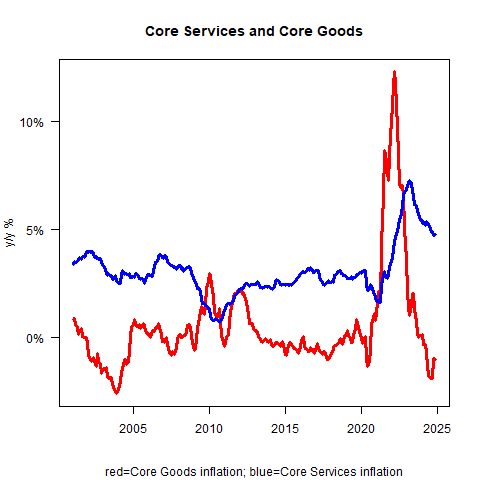

因此,如果想從二手車這里獲得降低核心商品通脹的動力很難。本月核心商品同比持平於-1%,主要歸功於服裝價格大幅下降。核心商品可能會回到輕微的通縮或輕微的通脹狀態(鑒於美元近期走強,輕微通縮的可能性更大),但從現在起日後的核心通脹可能會更高。因此未來要想讓核心通脹下降的重擔將落在住房成本或超級核心通脹上。

核心服務和核心商品通脹

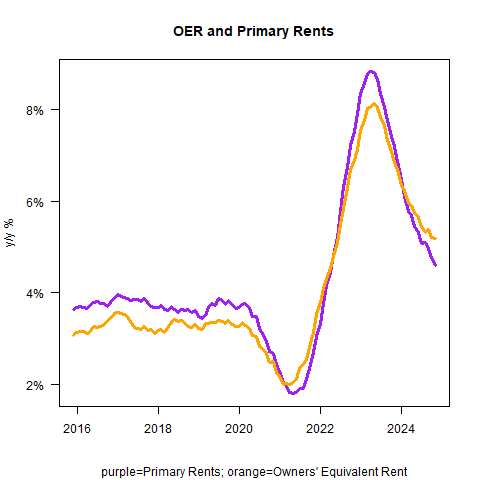

關於住房成本……9月份的業主等價租金(OER)為+0.33%(月環比),而10月份則為+0.40%。主要租金上個月為+0.28%,本月為+0.30%。同比仍在繼續通縮,但還沒有出現預期中的大幅通縮。

業主等價租金和主要租金

對於2025年,好消息是,如果特朗普的大規模驅逐計畫得以實施,且「大規模」意味著數百萬人,那麼近年來因新增千萬人口需要住所而造成的住房壓力將得到緩解。這樣一來,我們或許能夠降低住房通脹。然而,還有一個較小的前提條件,即房東成本必須停止上升。根據我們的自下而上的房東成本驅動模型,主要租金最終將穩定在略低於4%的水準。雖然有所改善,但仍然不夠理想。

長期主要租金

於是就只剩下了超級核心通脹,不幸的是,超級核心通脹在這個月有所上升。

剔除住房成本的核心服務通脹

超級核心通脹的問題也是一樣的。工資只緩慢下降,而超級核心通脹是工資/價格回饋最強烈的地方。下面的紅線是彭博社計算的超級核心通脹,另一條線是亞特蘭大聯邦儲備銀行的工資增長追蹤指數。問題在於,中位數工資的變化趨勢往往與中位數通脹的變化趨勢差不多,不會差太遠,印證了我們提到的,通脹是相當頑固的。

如果核心商品不再下降,住房成本沒有發揮通縮的主要作用,而且除住房外的核心服務(即超級核心)正在趨於平穩……那麼,似乎通脹率將處於3%的高位到4%的低位元之間。

CPI中位數 vs核心CPI

不過,聯儲局的行動顯然會影響最終的均衡水準。同時,遊戲還沒有結束,之後還會有更多的CPI報告。

然而目前來看,聯儲局像是一個政策失誤——或者更糟,是一種明顯的試圖影響選舉的行為——除非價格方面出現意外變化,否則看起來聯儲局將不得不在正確的政策舉措(這意味著繼續執行緊縮政策)和避免被視為政治干預之間做出選擇,從而暫時在通脹問題上認輸。我猜測FOMC將在下次會議上投票決定保持利率不變。

唔知點揀股?

一、AI揀股神器ProPicks,美股大市領先多多聲;

二、頂級篩選器,百幾種指標任你揀;

三、大佬持倉資料,跟住抄,超易上手;

四、InvestingPro估值利器在手,揾到超值低估股,避開泡沫股輕鬆啲!

全部齊集InvestingPro,一站式揀股利器。

即刻點擊,深入了解InvestingPro,更有黑五腰斬價優惠,一年只有一次!

編譯:劉川