美伊協定定稿, 美指期貨齊升,原油重挫4%!黃金重返4200美元

又到了早晚溫差大,加班狗容易感冒的季節。 最近我也常常跑藥店進貨,提前採購以免後面排隊都買不到。 不過自己也記錯時間,排隊買葯、囤葯搶藥日子早就過去了,葯企業績爆發的特殊節點也不復存在。

受23年高基數影響,我們確實要理性看待今年同比悲壯的葯企業績,可沒等三季報出來,全體中藥股先大跌一波。 定睛一看,原來是安徽集采“不講武德”率先納入感冒靈、雙黃連、小兒肺熱咳喘等品牌OTC。

鐵腕手段直擊深水區,什麼難以標準化不再成為中成藥置身集採事外的免死金牌。 長期穩健的華潤三九 (SZ:000999),更在這波暴跌中起了帶頭作用,短短四天,市值蒸發超100億。

999感冒靈作為超級大單品,若被納入集采勢必會給企業業績造成極大影響,二級市場人心惶惶,紛紛拋售也情有可原。

更與其他藥企不同,大手筆收購天士力后,企業的近憂遠慮變得更多,而這些憂慮也足以成為華潤三九被看空的理由。

一、近憂

葯的第一性原理永遠是治病。

安徽此次集采納入的品牌OTC大多有幾個共同特徵,一是家中常備藥、二是銷售規模上億的大藥、三是存在品牌溢價的葯。 政策的出發點正是讓這些具有廣泛群眾基礎的葯,回歸它的第一性原理。

9月9日,《安徽省2024年度中成藥集中帶量採購檔(徵求意見稿)》發佈后,全體醫藥股成了驚弓之鳥,股價紛紛跳水。 華潤三九尤為慘烈,短短四天市值就蒸發了100個小目標。

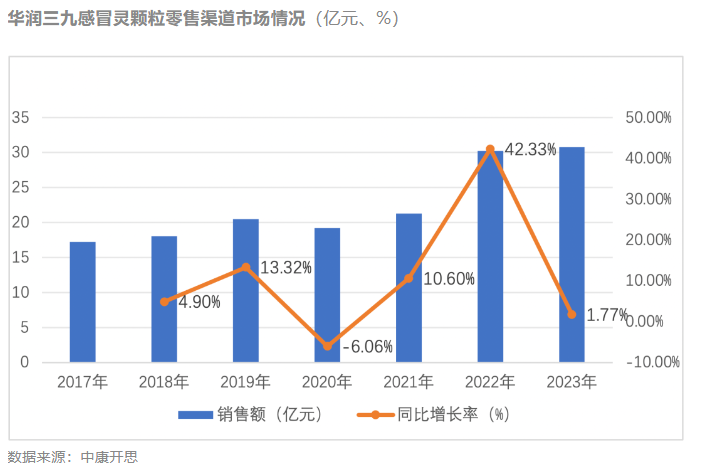

市場反應如此激烈,和999感冒靈在行業地位不無關係。 2023年,華潤三九的感冒靈顆粒銷售額超過30億,蟬聯感冒中成藥銷量第一位。 業績面上,僅這一款產品在城市實體藥店的銷量就佔到企業全年銷售收入的12%,是不折不扣的核心大單品。

根據此次集采中選規則,目錄一的非獨家品種,申報企業大於2家的,企業報價降幅至少要達到50%。 感冒靈恰好不是非獨家品種,生產批號很多。 除了華潤三九外,白雲山(19.1, 0.00, 0.00%)、以嶺、葵花藥業等企業也有。

所以,華潤三九感冒靈如果真要參與集采,那麼降價幅度至少50%。 這對企業利潤,無疑是毀滅性的打擊。

如此心狠手辣的降價幅度,惹得管理層趕緊出來安撫:999品牌感冒靈為非醫保品種,且聚焦院外市場,具有較強的品牌力,未主動在院內市場銷售,影響極為有限。

但根據Jefferies研報顯示,999感冒靈顆粒在安徽可能有24家供應商,作為率先施(0.243, 0.00, 0.00%)壓省份,產品在安徽市場的降價壓力較大。 目前,雖全國集采未涵蓋 OTC 中藥,但未來如果政策持續擴圍,華潤三九終究需要在價格和市場份額之間做出權衡。

此外,安徽還會對非中選產品密切關注,時不時就會拿個大喇叭通報你沒積极參與集采。 作為國企,華潤三九沒起到帶頭大哥的作用,讓其他小弟怎麼服你? 讓消費群眾怎麼看你?

儘管短時間內無法撼動其品牌地位,但自主定價權的優勢也會有所減弱,因為與參加集采的同批號產品價差拉的越大,對企業發展就越不利。

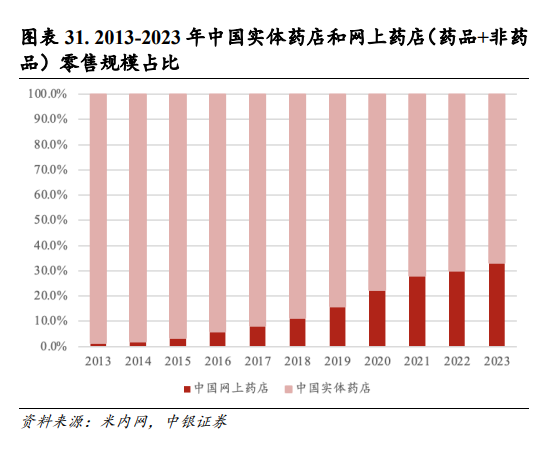

而近年來接連頒布的行業政策不僅影響著OTC的品牌端也深深影響著銷售端的競爭格局。

今年第一季度,全国零售药店每日店均订单量与去年同期相差不大,但客单价同比大幅下降,导致整体销售额明显减少。

除了传统淡季影响外,消费者需求转变、重大政策频出,也给了药品零售行业更大挑战。市场竞争格局上,药店数量的快速增长让行业打起了价格战,而O2O、B2C等渠道兴起也在分流客源,让实体药店市占比重不断下降。

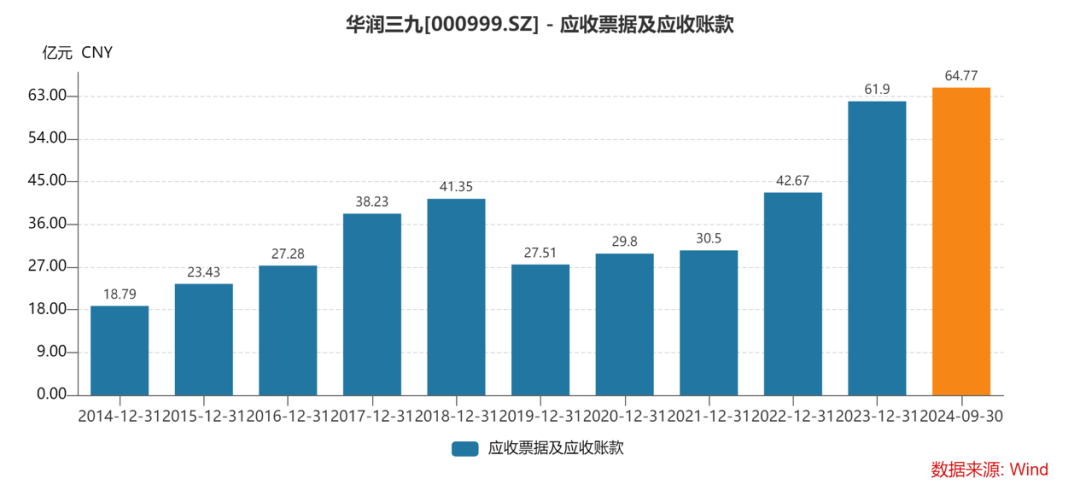

渠道乱象导致华润三九的应收账款大幅攀升。在下游渠道市场份额持续反集中化,尚未形成稳定格局之前,华润三九的资产质量必然受到一定影响。

更重要的是,在2022年首次突破30亿元后,2023年三九感冒灵销售额仅同比增长1.8%至30.79亿元。但同期,白云山的小柴胡颗粒在中国三大终端六大市场的销售规模同比增长20.69%,突破16亿元。

市场需求仍在,只是相比基数更小的竞品,999感冒灵的需求增长已经十分有限。

关于安徽集采,企业参不参与还未可知,政策是否全国普及、院外渠道是否大批跟进也无法准确判断,只能等靴子落地。

但大单品市场需求增长受限、销售渠道变革增加资产质量的不良影响已经是事实,这些近忧足以让投资者警惕起来。

而在未来发展上,近期因大手笔控股天士力增加华润三九发展潜力的同时,也给其带来不少远虑。

二、 远虑

没公布业绩之前,一个集采文件就让企业市值蒸发超100亿。公布还算亮眼的业绩后,华润三九也没能完全扭转跌势。

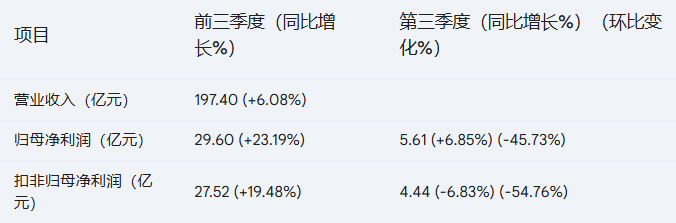

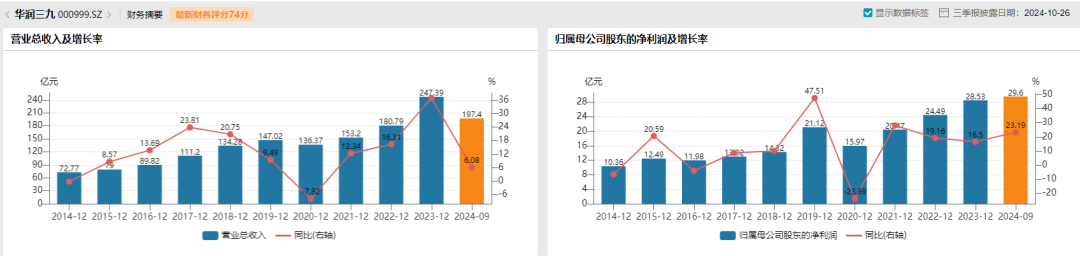

今年前三季度,企业实现营业收入197.40亿元(+6.08%),归母净利润29.60亿元(+23.19%)。但单看Q3,归母净利润环比却跌的厉害。

单季度利润端承压,主要系强化品牌打造、持续提质增效和加大研发创新所致。企业销售过亿的产品从2017年的21个增至2023年的39个,持续辅佐其他产品意味企业要用钱的地方还有很多。

今年三季度,光是销售费用就花了47.5亿元,占总收入约四分之一。在大手笔收购了天士力后,花出去的钱就更多了。

今年 8月,华润三九以62.12亿的转让总价拿到天士力28%的股份,成为其控股股东。天士力是处方药领域有名的中药企业,其独家剂型品种复方丹参滴丸,时至今日,依然在缺血性心脏病的中药市场上排名第一。

此外,作为成立已30年的民营中药企业,天士力在医院端的渠道布局很完整,这跟华润三九相对偏重OTC的渠道刚好互补,可以形成协同效应。

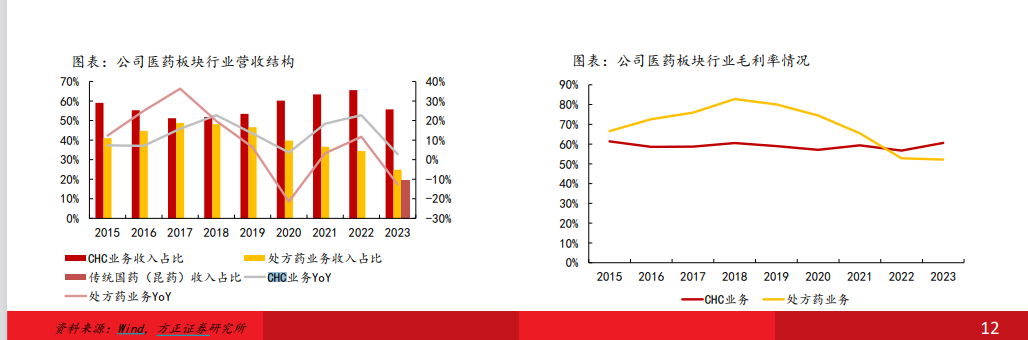

不过,在收购天士力之前,华润三九本身也有处方药业务,和CHC自我诊疗一起组成两大核心业务。尽管比重没有CHC大,但处方药曾是企业的盈利担当,巅峰时期毛利率去到80%以上。

来源:公司2024H1财报

但在集采常态化后,公司主要处方药品种纷纷纳入集采,随着陆续有省份跟进集采调价,产品存在价格压力,迫使处方药业务遭遇利润和增速双双下降的窘境。企业毛利率也开始转为由CHC强撑。

这种遭遇会不会在天士力身上重演很难说,即使现有处方药边际影响基本见底,但在收购天士力后,这部分隐患也有死灰复燃的可能。

从目前经营状态来看,天士力本身质量算不上上乘。仅看2021至2023三年间的归母净利润变化曲线,企业就无法做到稳定盈利。最新业绩依旧延续跌势,今年前三季度,营业收入64.63亿元,同比下滑1.66%;归母净利润8.42亿元,同比下滑18.41%。

作为独家剂型品种,复方丹参滴丸常年盘踞在天津单一大市场,所以尽管在2022年以降价15%中标广东联盟集采,但因为全国集采尚未铺开,所以对企业毛利率影响不算大。

但由华润控股后,全国有很大的增量和想象空间但也需要考虑集采价全国性铺开后的价格压力。

今年5月消息,步长脑心通挂网价格下调,掀开了中药独家品种也可能纳入医保控费的趋势,而天士力的复方丹参滴丸也出现在了本次内蒙古的调价文件中。政策面上的利空显然还没完全落地。

股权交易后,两家的协同效应可以达到什么程度现在还未可知,但如果未来陆续有省份跟进集采调价,复方丹参滴丸也将面临价格压力,毛利率面临下滑风险。

不少的近忧和远虑,都使得华润三九的发展前景变得愈发不明朗。

核心产品有集采风险、增长放缓风险以及涨价空间萎缩风险。而与天士力的股权转让由华润三九以现金方式支付,62 亿元现金流出导致企业自由现金头寸降至 33 亿元。这也是自应收账款增加后,自由可支配资金的进一步减少。

面对如此之多的不确定因素,目前华润三九的股息率却也没能为投资者提供足够的安全边际。

三、分红太少

对于估值方法,非创新药的企业属性以及利润增速高于营收增速的业绩来看,华润三九完全可以用股息率来估值。

而目前不足3%的股息率,让华润三九在同行里排不上名号。

根据万联证券给出的盈利预测,2024年,华润三九的归母净利润预计达到约34亿元,按目前市值计算,差不多17倍PE,处于过去10年的估值中枢范围。

但结合上述分析,企业的盈利空间存在被压缩的风险,目前的估值基本没有将潜在风险考虑在内。盈利预期与估值的背离,完全可以成为华润三九被看空的理由。

對於個人投資偏好而言,投資中藥追求4%的股息率我舉得完全合理。 這就意味著,如果企業延續23年高水準的約50%分紅比例,那對應的PE應該是12.5,對比當前估值水準有不小下跌空間。

當然,估值在一定程度上純屬個人藝術行為,仁者見仁智者見智,以上僅供參考。

作為 OTC品牌中藥第一龍頭,華潤三九的產品盈利能力穩定,且華潤系管理層的資本經營能力大家也都有目共睹,“999”更是有口皆碑的大品牌。 這部分由時間沉澱下來的護城河是無法輕易撼動的。

但也需要知道的,前期的漲幅和目前的內在價值關係不大,始終強調品牌OTC自主定價權的競爭壁壘似乎有點過於路徑依賴,公司所處的行業受政策影響極大,這部分風險不得不提防。

對於估值提升已經沒有太大機會的華潤三九來說,其分紅派息水準值得投資者重視。 從目前估值來看,並沒有太大投資吸引力。

一網打盡財報預測,季報年報全都有,未來幾年數據一應俱全,InvestinPro一個就够!立即搵詳情!