美股開市前,恐慌指數飆升11%,黃金一度失守4100美元!布油升至108美元

隨著美國大選結果塵埃落定,市場的焦點逐步轉移到本周的美聯儲議息會議上。 北京時間11月8日淩晨03:00,美聯儲將公佈最新利率決議,市場預計美聯儲將再次降息。

美國股市週三大幅上漲,主要股指創下歷史新高。 道瓊斯工業平均指數飆升1,508.05點,收於43,729.93點,漲幅3.57%。 藍籌股道瓊斯指數上一次單日漲幅超過1000點是在2022年11月。

美國標準普爾500指數也創下歷史新高,上漲2.53%,至5,929.04點。納斯達克綜合指數攀升2.95%,達到創紀錄的18983.47點。 特斯拉 (NASDAQ:TSLA)股價飆升逾14%。 銀行股得到提振,摩根大通上漲11.5%,富國銀行上漲13%。 主要科技股也都大漲。

小盤股基準美國小型股2000飆升5.84%,觸及52周高點。 據信,小公司更傾向於週期性,它們從一些減稅政策中獲得了巨大的好處。

降低企業稅率、放鬆管制和一些產業政策,所有這些都可以為經濟提供更多刺激,並使風險資產受益。 “在2016年這個時期,標準普爾500指數到年底上漲了近5%,我們預計這一次也會出現類似的趨勢,”Janus Henderson Investors美國股市主管馬克•平托(Marc Pinto)在一份報告中表示。

美元指數攀升至7月以來的最高水準,10年期美國國債收益率躍升至4.43%左右,市場猜測將會提出的減稅和其他支出計劃將刺激經濟增長,但也會擴大財政赤字並重新引發通貨膨脹。

“就目前而言,投資者的情緒是支持增長、支持放鬆管制和支持市場,這從當下的市場行為中可以看出,”the Bahnsen Group首席投資官大衛•巴森(David Bahnsen)說。 “還有一種假設是,併購活動將會增加,更多的減稅措施即將出臺,或者現有的減稅措施將會延長。 這為股市創造了一個強勁的背景。 ”

目前,華爾街策略師普遍預計,選舉結果的出爐將為美股反彈奠定基礎,因為這通常是美股的季節性強勁時期。 據Wind數據顯示,截至目前,今年以來標普500指數已累計上漲21.24%。

美國投資銀行傑富瑞(Jefferies)的策略師表示,前一周股市的疲軟通常是接下來一個月強勁表現的好兆頭,因此上周的大跌可能是一個看漲信號。

Trivariate Research創始人亞當·派克(Adam Parker)表示:“市場依然呈現積極的趨勢,看漲的情形依舊,除非相關部門出臺更加緊縮的政策。 ”

市場同時也在為本周美聯儲會議做準備。 雖然本周的會議決定缺乏上次的懸念,當時市場不確定美聯儲的降息幅度有多大。 這意味著美聯儲主席傑羅姆·鮑威爾下午2點的新聞發佈會是主要事件。

鮑威爾可能會試圖暫時避開一些事件,如大選結果對經濟影響。 美聯儲努力不涉及其它領域,官員們將會議推遲了一天,以便在利率決定和一些事件之間留出更多的時間。

美聯儲在9月份的會議上降息0.5個百分點,這是四年來的首次降息。 在那次會議上,19名出席者對今年是否再降息一次或兩次的看法大致持平。

投資者週四將密切關注有關12月再次降息門檻的任何信號,2018年至2022年初擔任美聯儲副主席的理查•克拉裡達(Richard Clarida)表示,在那次會議上再次降息的可能性似乎更大,但並非板上釘釘。 他說,2025年的前景仍然特別廣闊。

市场预计美联储官员们不会改变他们的政策方针,直到他们看到一些税收、关税和移民改革提议的实质性内容。如果参考8年前,美联储2016年12月政策会议的记录显示,美联储官员和内部经济学家就如何模拟减税可能性展开了激烈辩论。当时,美联储正从非常低的水平逐步提高利率。

其次,对就业市场恶化的担忧是否被夸大了?当美联储9月份降息时,失业率从年初的3.7%上升到了7月份的4.3%。就业增长速度也有所放缓。一些经济学家担心,美联储可能在太长时间内将利率维持在过高水平,从而导致不必要的劳动力市场疲软。

自美联储官员们上次会晤以来,这些担忧有所缓解,但并没有完全消除。9月份就业增长反弹,但10月份非常疲软,可能反映了飓风和罢工的影响。失业率在9月份降至4.1%,并在10月份保持在这一水平。

基于美联储偏好指数的通胀一直在放缓。9月份该指数较上年同期上涨2.1%。另一项剔除波动较大的食品和能源价格的所谓核心通胀指标为2.7%。核心通胀率已从2023年的水平大幅下降,这就是美联储开始降息感到放心的原因。但如果通胀进展似乎停滞不前,且经济正在蓬勃发展,一些官员可能会主张放慢降息步伐。

// 聚焦美联储 //

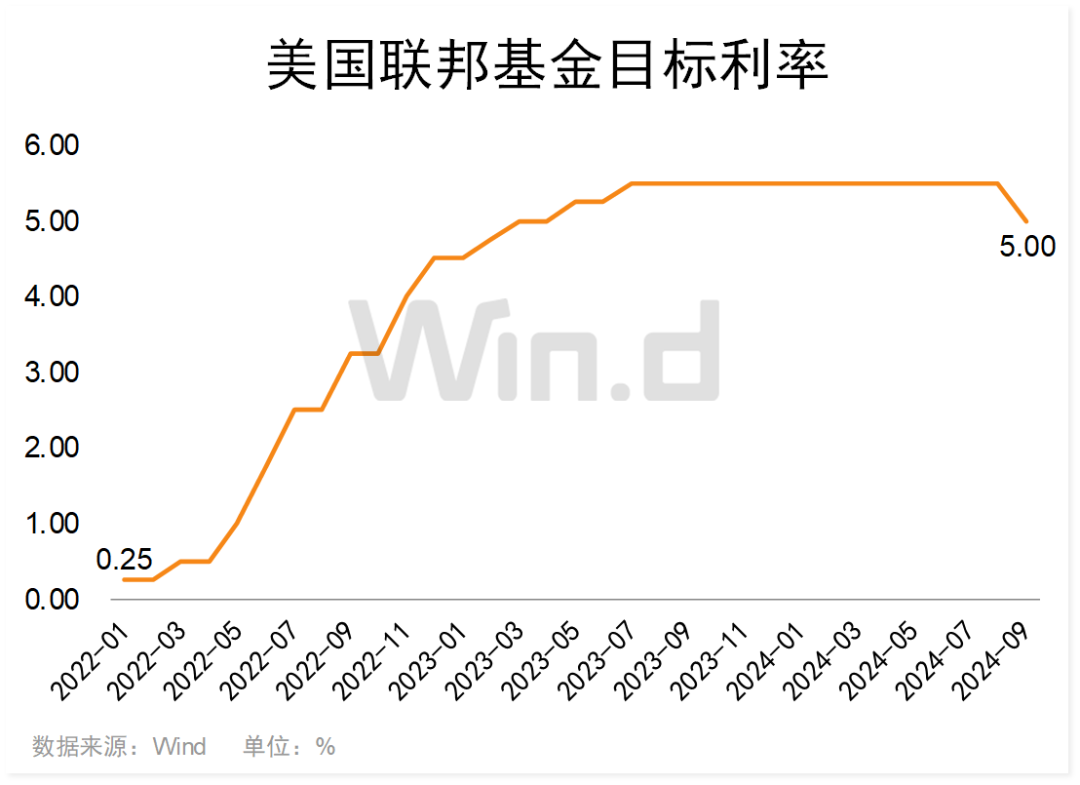

随着美国大选尘埃落定,市场的焦点逐步转移到本周的美联储议息会议上。北京时间11月8日凌晨03:00,美联储将公布最新利率决议。此前于9月18日,美联储宣布将联邦基金利率目标区间下调50个基点至4.75%至5%之间。

市场普遍认为,美联储在本周降息25个基点几乎“板上钉钉”。据芝商所美联储观察显示,市场预计美联储在11月降息的概率为97.1%。

不过,市场在美联储未来利率走向上依旧存在较大分歧。故议息会议后鲍威尔的新闻发布将是市场关注的重点,投资者将聚焦鲍威尔是否提供对12月及未来降息进程的指引。

通胀数据方面,美国9月CPI同比上涨2.4%,高于市场预期的2.3%;核心CPI同比涨幅则出现反弹,从8月的3.2%反弹至3.3%。

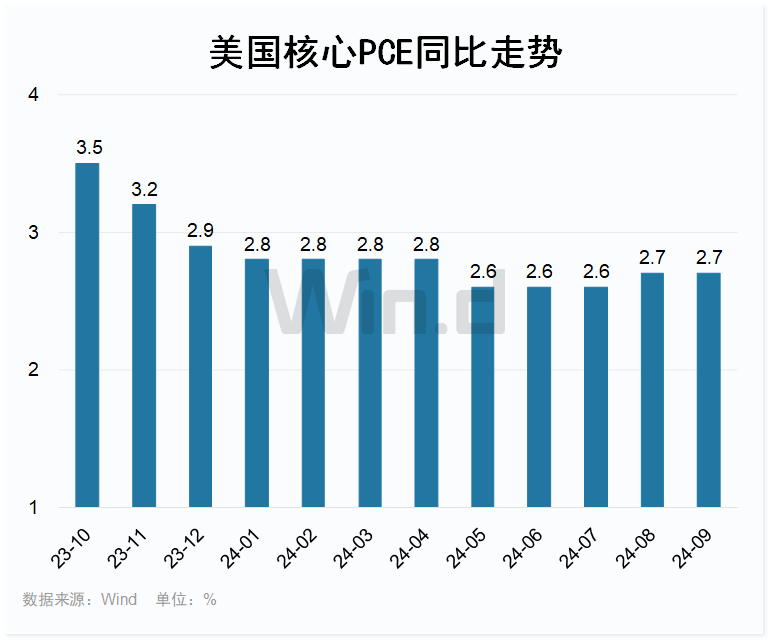

美联储最青睐的通胀指标——核心PCE物价指数9月同比上涨2.7%持平前值,超过预期的2.6%,环比上涨0.3%持平预期,为今年4月以来最高水平,前值从0.1%上修至0.2%。

新的變數 //

而現在市場更加關心的是,一些其它事件是否會影響美聯儲的決策。

在目前這種局面下,市場認為明年美聯儲的降息路徑將出現新的變數。 目前,交易員繼續預期美聯儲將在11月和12月降息,但削減對美聯儲明年降息的押注。

華泰證券研報稱,預計“橫掃”情形下,美聯儲明年降息幅度降至2次,降息終點抬升至4%,而10年美債利率可能明年上半年再度接近5%,風險資產價格可能承壓、美元走強——上半年美元指數衝擊110后,全年維持高位。

高盛首席經濟學家Jan Hatzius則仍然相信,美聯儲將實現其此前發出的將在年底前實現兩次降息的暗示,並預計這種情況將在2025年上半年持續。

Moderna盈利陰雲籠罩?近90日10位專家齊齊下調EPS預期!想睇齊全財報預測?InvestingPro搞掂晒!即刻click入嚟,搵更多靚功能,仲有激抵優惠等緊你!