美股開市前,美指期貨齊升!原油重挫2%,黃金跌穿4500美元,30年美債收益率創2007年以來新高

美國一所大學做了一項投資研究,結果表明,如果你在1937年投資雅培公司 (NYSE:ABT)(ABT. US) 1 美元,活到 2023 年你將得到 78083 美元的回報。 換句話說,在1937-2023 年間,雅培的股票累計復合回報率高達 7803730%。

帶過孩子的家庭對雅培不會陌生,這是中國家喻戶曉的嬰幼兒奶粉品牌。 但被中國飛鶴深刻教育后的投資者怎麼也不會相信,一個賣奶粉的能有如此回報率。

事實上,雅培早就不在中國賣奶粉了。 在中國賣奶粉是個老大難的問題,不僅國企深陷估值泥潭,不少海外巨頭也陸續敗走。

雅培的真實身份是全球醫療保健龍頭,不是只賣奶粉這麼簡單。 多元化的跨國經營讓集團成為全球投資回報率最高的醫療保健股。

然而就是這樣一家收益吊打同行、年化鞭屍國企的大牛股,如今股價也進入橫盤震蕩快3年時間了。 而回顧最新業績,參考遠期市盈,現在也不是買入雅培的時候。

一、孱弱的老業務

雅培是全球醫療保健公司,也是醫藥板塊中有名的Big Pharma,旗下經營著營養品、成熟製藥、醫療器械、診斷業務四大業務。

在中國嬰幼配方奶粉行業,一度與惠氏、美讚臣、皇家美素等外資大牌齊名,是不少中國家庭家喻戶曉的奶粉品牌。 歐睿數據顯示,2017年,雅培在中國的市場份額為5.4%,排名第5。

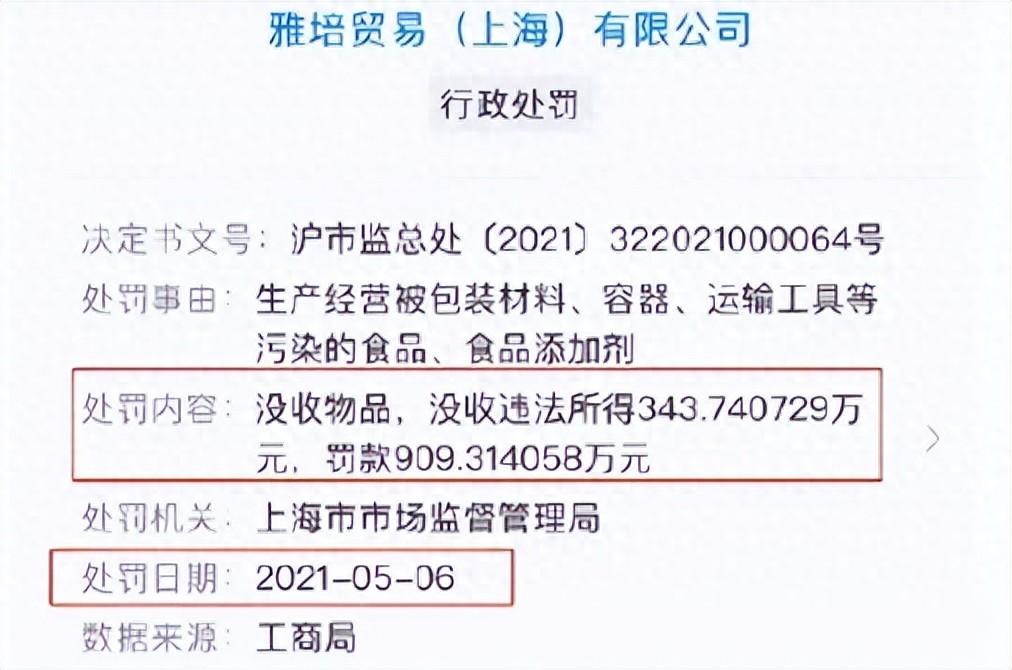

但在過去奶粉巨頭們激烈廝殺幾年時間里,雅培的市場策略始終保守,沒能保持在高端市場地位,下沉策略也不盡成功。 而2021年的香蘭素事件、2022年的桿菌污染事件等頻發的安全事故更是影響了雅培奶粉在中國市場的聲譽。

來源:知乎

2019-2022年,雅培的中國市場份額一路從4.9%降到3.1%。 逐漸掉出前十。 在充滿「動態挑戰」的中國市場,投入和產出的不對等,讓集團決定含淚隱退。

脫離中國市場后,雅培兒童奶粉所在的營養品部門獲利率較巔峰時期的25%,驟降至2023年的16%。

不過,即使沒有退出中國市場,營養品也早已是一項不再高增長的老業務。 集團目前不少業務都已經在充分競爭的紅海裡喪失了強勁增長力,難以帶動業績實現整體性增長。

和奶粉境遇相似的還有成熟製藥。 在成熟製藥部門,集團主要向發展中國家銷售品牌仿製葯。 品牌仿製葯比三無產品有更多的消費基礎,更少的研發成本,是一項利潤可觀且穩定的收入。

但仿製葯本質上是一種落後產能,是一個年化增速只有約4%的低增速市場。 且在競爭格局中,已經喪失專利保護的仿製葯,最為關鍵的競爭力在於成本控制。 相比全球市佔第一、毛利率接近50%的teva,截至2023年雅培成熟製藥部門獲利率僅為23.8%,競爭力仍然不足。

過去三年,營養品和成熟製藥這兩項加起來佔到30%以上的業務,收入增長幾乎為0。

過於孱弱的發展前景,讓市值突破難以指望這些老業務。 對於目前的雅培而言,當務之急是找到規模足夠大的增量業務。

二、繈褓中的新業務

美國是全球肥胖率最高的發達國家之一,且越窮的人越胖。 這類人對價格敏度更高,這就意味著為該市場提供的產品必需物美價廉。

來源:statista

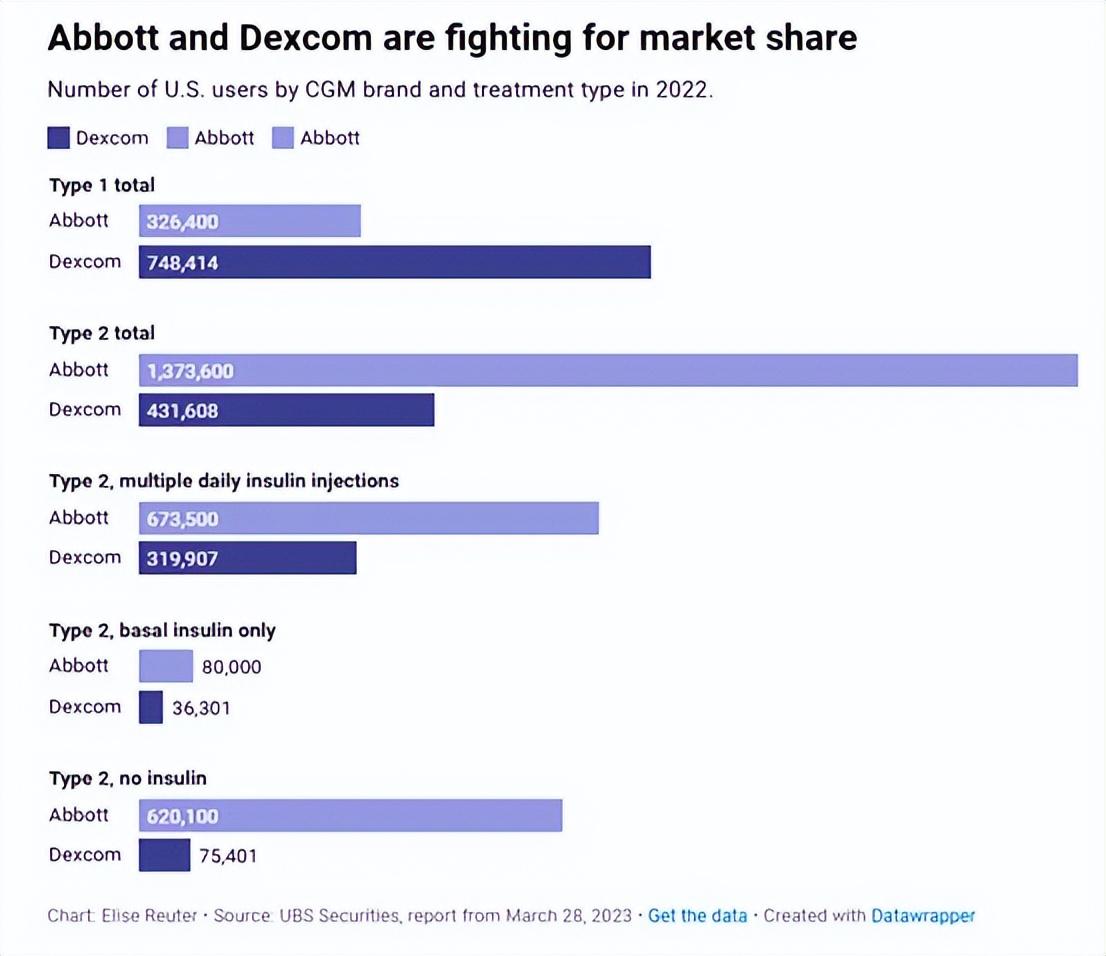

德康醫療一直是CGM(連續血糖監測)的龍頭之一,但在很長時間里都沒有解決價格昂貴的問題。 自己也因為深耕內分泌醫生(相當於國內的院內管道,買通主治醫生)花了不少銷售費用,耽誤了長達14年不盈利時間。

自己不努力,就會被新進入者挑戰。 相比德康醫療,在CGM市場,雅培具有價格和渠道優勢。

在經歷退出中國奶粉市場等一系列負面影響后,如今的雅培已重新恢復增長,而幫助恢復的正是在CGM中的成功。

來源:Seeking Alpha

對於大多數擁有商業健康保險的美國人來說,每月花費不到 40 美元就可購買雅培的FreeStyle Libre 系統感測器,而德康醫療的G7 每月開銷要 89 美元。 如果沒有折扣或保險,FreeStyle Libre每年成本約為 2000 美元,而德康醫療的G7約為 7000 美元。

顯著的價格優勢讓消費者更傾向於購買雅培的產品。

今年第三季度,集團的CGM銷售額超過16億美元,同比增長19.1%。 帶動所隸屬的醫療器械部門實現兩位數增長(有機增長 13.3%,報告增長 11.7%)。

德康醫療和雅培在近期都推出了非處方CGM設備,消費群體主要涵蓋2型糖尿病患者並擴容至沒病但對身體素質要求高的普通人。

來源:sequenex

從銷售管道來看,經過過去十幾年深耕數量更少但更權威的內分泌科醫生,德康醫療在美國1型糖尿病患者中擁有更大的市場份額。

但截至2021年,美國患有1型糖尿病的人數為200萬,2型為3620萬。 而雅培在 2 型糖尿病患者中佔有領先份額,在推廣非處方新設備時,雅培的渠道優勢也會更明顯。

德康醫療價格高昂和管道集中在處方藥市場的銷售策略是背離市場群像的,這就是為什麼雅培會輕易對其形成威脅。

對於即將上市銷售的非處方CGM設備,雅培認為,在初始階段這些新設備合計可以帶來至少10億美元的年銷售額。

但區區10億,在這個市值超2000億美元的醫藥大鱷面前簡直就是灑灑水。

以集團今年前三個季度的總銷售額為例,10億在其中佔比僅為3.2%,在醫療器械部的佔比也只有7.1%。 而對於業務只集中在CGM市場的的德康醫療而言,10億在其2023年總營收中佔比達到27.6%。

這就是差距,同樣的銷售預期對兩家市值規模相差7倍的企業的推動作用完全不一樣。 只靠醫療器械這一收入規模還在繈褓中的業務是不足以讓雅培結束橫盤行情,實現突破的。

集團的多元化業務發展是讓其成為全球最賺錢的醫療保健股的關鍵,因為當一個營業單位面臨逆風時,其他營業單位的順風有助於彌補下降。 但現在的問題是,逆風實在太多。

三、增長的陰暗面

在全球疫情大流行期間,因為同時兼具銷售檢測試劑盒等產品,雅培成為受益公司之一。 伴隨新冠檢測產品的需求增長,診斷部門一度成為集團內收入規模最大、營業獲利率最高的分部。

但疫情結束后相關產品需求大幅下滑,這塊規模最大、利潤最高的業務也成為最大拖累。 自2021年以後,集團營收和盈利就再無明顯增長。

更為關鍵的是,這部分負面因素至今還沒完全消散。 截至2024年第三季度,和COVID-19檢測相關的收入仍有2.65億美元。 即使新設備會帶來10億美元的確定性收入也會被這不確定部分,先預期縮水個30%。

成熟製藥和營養品都是低增速,診斷產品如今還有不小負面影響,縱使醫療器械實現雙位數的較高增長,但終究雙拳難敵四手。 從季度環比來看,上漲的業務還沒下跌的多。

所以即便恢復了增長,但仍然存在的增長陰暗面讓市場對集團未來發展持觀望態度、股價持續橫盤震蕩也很正常。

結語

作為一個一戰賣麻醉藥、二戰賣青黴素、新冠賣試劑盒、現在賣OTC血糖儀的百年企業,雅培幾乎敏銳的捕捉到了自身所在市場的所有新興需求,遺憾的是,相比biotech的孤注一擲,礙於規模的龐大,雅培在每一條賽道上都只破釜沉舟了那麼一點點。

這麼做的好處是不至於血本無歸,但也稍微缺乏了超額收益的想像空間。

對於24全年的收入預期,管理層也重拾信心將全年每股收益上調至為4.64-4.70美元。 但目前所有增長潛力只能讓公司走出此前的負增長影響走向常態化,這意味著接近5年平均水準的25倍遠期市盈率,已經充分定價了這些增長潛力。

對於投資者而言,目前沒有太多預期差的雅培並不值得買入。

埃克森美孚(Exxon Mobil)財報今日殺到,盈利陰雲籠罩?近90日15位專家齊齊下調EPS預期!想睇齊全財報預測?InvestingPro搞掂晒!即刻click入嚟,搵更多靚功能,仲有激抵優惠等緊你!