美股開市前,美元跌破97,人民幣匯率升穿6.91關口,黃金、原油走低

在經歷一輪大漲大跌,預期拉滿又失望的急牛行情后,創紀錄的高波動率卸下,市場資金也逐漸恢復理性看待接下來的走勢。

在這輪大漲里,港股主要漲互聯網股,其次是博弈政策預期的地產、消費股,以及預期拉滿一把軋空的半導體; A股主要漲核心資產為主,例如之前跌多了的茅臺從1300反彈到1900,創兩年高位,但回調幅度也相當之大,從1900回調至1500也就花了一周多的時間。

陡峭的斜率上漲,短時間內又迅速跌回去,恰恰說明市場之前把很多預期都計價進去炒,但現實是當政策預期落空時,都得先關注回能在接下來的三季報表現好的公司,以及各家面臨的基本面問題。 例如說茅臺,市場對社會庫存問題的疑慮依舊沒解決,國慶期間的飛天茅臺價格在2200-2300元之間,沒有較之前有改善。

所以,拋開國慶假期時各大媒體鋪天蓋地般的牛市宣傳,究竟國慶假期消費是怎麼樣的? 在潛在的政策推動消費轉好的預期下,哪些消費股跌下來后是有機會的? 這是在回調后值得思考的。

一、國慶消費如何?

由於國慶前大漲了幾天,大家都對國慶假期的消費注入了一定的改善預期,畢竟賺錢效應出來了,像美股一樣有股票的浮盈預期自然就會增多消費。 但實際上,十一假期消費仍然沒有好轉,總消費額還是在下滑的。

根據文旅部發佈的國慶節消費數據測算,國慶公休日7天,全國國內出遊7.65億人次,按可比口徑同比增長5.9%,較2019年同期增長10.2%; 國內遊客出遊總花費7008.17億元,按可比口徑同比增長6.3%,較2019年同期增長7.9%。

從下圖中看,今年十一假期期間,人均旅遊消費支出為916元/人,較23年的912元增長0.4%,恢復至2019年同期的98%。 若從這個口徑來看,似乎今年十一假期的人均消費數據是見底回升了,但實際上這個統計口徑是存在一定問題的。

根據去年文旅部給出的數據來看,23年中秋節、國慶節假期8天,出遊人數為8.26億人次,實現國內旅遊收入為7534.3億元,按可比較口徑較2019年增長1.5%。

據說是今年的統計口徑有些變化,出遊人數減少了,以致於人均消費是916元,但若從旅遊收入大盤來看,23年同期的旅遊收入為7534.3億元,去年旅遊收入大盤總額是高於今年的7008.17億元。

當然,數據好像並不符合大家的體感認知,畢竟看朋友圈,刷社交媒體,似乎到處都是出遊旅行的,為什麼從數據上看變弱了呢?

貼幾個數據來看更直觀,根據多方統計的十一假期旅遊消費報告來看,更多地遊客都選擇國慶出境游,且人均消費並不低;

●根據國家移民局的數據,今年國慶期間,內地居民出入境為758.9萬人次,同比增長了33.2%。

●《2024年國慶假期民航客運市場監測》數據顯示,今年國慶期間:民航客運日均航班量,較上年增長5.4%; 而國際客運日均航班量,較上年大幅增長了38.2%,恢復到了2019年的八成。

●攜程統計,十一假期出境游的日均訂單超過2019年,創歷史新高。 並且,國內前往新加坡、馬來西亞等地的國際航班量已超過2019年同期,國內前往泰國、新加坡、馬來西亞等地的機票價格已經與2019年持平。

●根據飛豬的數據,今年國慶期間,出境游預訂量同比增長超過50%,其中,國際酒店預訂規模已恢復至2019年的約120%。

●據統計,今年二季度,中國內地遊客在日本的人均消費額,則高達28.39萬日元,約1.4萬元人民幣。 中國大陸遊客在日本的消費總額,在日本所有的外國遊客中排名第一。

若從多個角度來看,也不能說消費沒有轉好,只是更多地消費都在出境遊了,而這帶來的直接影響並不小。 例如,之前提到過中國中免就是受出境遊火熱的最大影響者,由於今年日元匯率持續走軟,消費較5-6年前的匯率打了7折,吸引了更多地國內遊客去日本旅遊購物,往返機票價格也不貴,通常價格在1-3k以內,出境游反而更具性價比。

二、出境游火熱的受傷者:中免

10月15日,中國中免 (SS:601888) (HK:1880)發了三季報,三季度可以說是災難級的,要不是市場在預期往後會有消費政策出臺,可能不止只跌5%。

今年前三季度,中國中免總營收為430億元,同比下跌15.4%,今年前三季度凈利潤為39.2億元。 值得注意的是,今年上半年中國中免的凈利潤為32.82億元,也就是說今年三季度只賺了6.4億元。

根據高盛統計,7-8月份DFS免稅的收入下滑了-36%/-33%,遠遠跑數給低個位數增長的零售大盤。

值得注意的是,之前市場預期今年可能最差都有個50-60億利潤保底,結果三季度爆雷,再看到四季度的唯一假期十一黃金周,國內旅遊收入數據拉胯,境外遊火熱,中免四季度大概率還會繼續差下去。

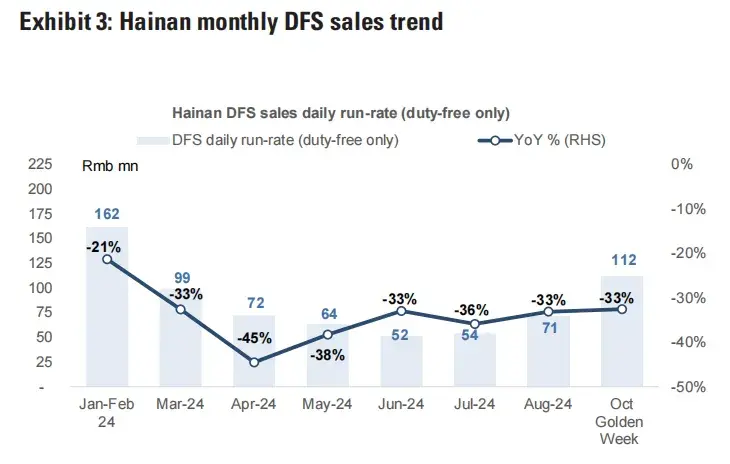

根據高盛統計,十一黃金周海南DFS免稅城的日均銷售額依舊比去年同期跌33%。

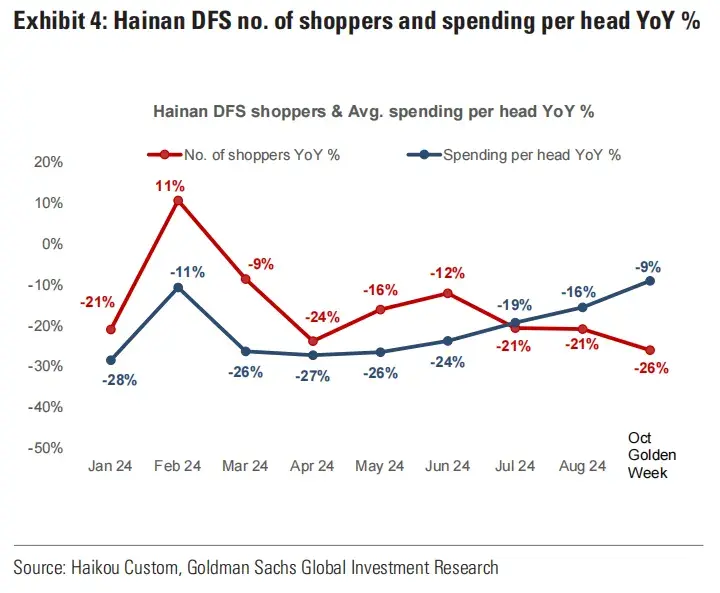

十一黃金周的購物人數同比下跌9%,人均消費金額同比下跌26%。

這也是之前在《中免的鬼故事,冷清的618數據》里提到的,消費股往往很難判斷底部在哪裡,下跌時可能出現估值越跌越貴的情況。

根據高盛更新中免的營收預測,預計24年的海南門店營收為390億元,25年海南門店營收為430億元,預計今年全年盈利為51億元,預計明年凈利潤為61億元左右。

假設中免之後不會再惡化,即使按照明年給61億利潤來看,目前A股中免市值為1350億元,對應明年22倍PE,港股中免市值為960億元,對應15.7倍PE。

這樣來看,中免依舊不夠便宜,因為利潤預期一直在下修,估值反而越來越貴,在二季度時,市場預期中免今年能賺79億元,當時H股中免的估值是14倍PE,而現在能不能賺50億可能都要打個問號。

至於中免一直跌的理由也很簡單,一是電商競爭激烈,很多商品在網上能買到比中免更便宜的,那消費者為什麼還要專門坐個飛機過去買呢? 二是日元貶值,日本和歐洲的奢侈品打折比中免的更便宜,而中免一直沒有打折促銷,導致一直賣不動。

更重要的是投資人認為管理層不作為,在6月份時就提到過,中免沒有負債壓力,也沒有多少資本開支,反而手上有321億的現金,股價從去年2月份起跌超70%,管理層是一點回購意願都沒有。

若中免管理層願意回購,相信資本市場還不會那麼悲觀,因為從凈現金的角度來看,港股市值是960億人民幣,而賬面凈現金就有300億出頭了,現金占市值的三分之一。 但只可惜管理層即不增強運營吸引遊客來消費,也不願意回購,那投資人能做的要麼就是割肉,要麼就是繼續等待拐點。

但說悲觀點,即使消費大盤企穩回暖,中免也很難是最大的彈性標的,畢竟還要考慮到競爭壓力,要說像口罩期間,大家不能出境消費,那還縮小了競爭壓力; 但現在電商價格戰,外加出境游的匯率優勢,中免若不做出改變,單單隻靠巨集觀beta的回暖,相信也很難會有多大的反彈,畢竟這不是個簡單到只靠巨集觀回暖就能躺著賺錢的生意,說到底還是零售業,消費者仍然是看消費體驗,價格優勢,若即沒有價格優勢,還外加一張機票為購物成本,那消費者自然買的人也就越來越少了。

結語

當然,資本市場不只是看當下已經發生了什麼,而是預期未來可能會發生什麼,現在22/15倍PE的A/H中免也並不便宜,依舊是計入了接下來會有大規模的消費政策預期,若接下來的政策稍稍不及市場預期,可能還要殺一輪估值。

而什麼消費股是跌下來有機會的,那就要看在三季度已經表現企穩,且有一定安全墊的,假設接下來的消費政策真的給力,那這些股票也會順勢而上,只不過彈性上可能困境反轉標的賠率大。 例如之前提到過的百勝中國,雖然不是這輪行情里彈性最大的,但在上漲之後的回調幅度是相當可觀的,漲了近50%,只回調12%,這就是有基本面優勢的選股好處。

大減息來臨,增長型科技股大有可為!AI精選科技股策略,十年回測回報高達1900%,即刻按此了解AI選股策略「科技巨擘」>>