隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

以估值為準繩,在暴漲大跌中規避泡沫。

Investing.com – 物極必反,正如中國A股、港股極度低迷後,在9月下旬罕見狂飆,而狂飆之後,又是大跌。在暴漲大跌下,以估值為準繩,可在暴漲時及時發現哪些股票漲過頭了,哪些股票僅僅是健康回檔。

接下來我們將以InvestingPro估值模型數據,看看哪些港股可能漲過頭了,那些港股仍有潛力。

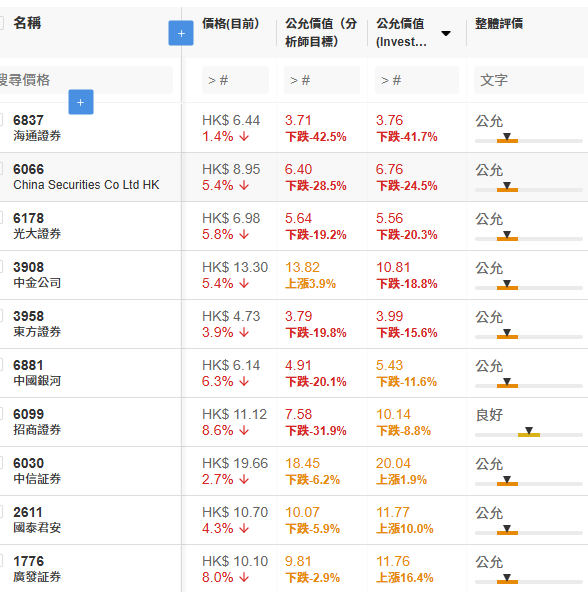

一、牛市旗手「中資券商股」,估值普遍過高

券商股在前期漲勢中是勢頭最猛的,但是越是漲的猛,就越需要冷靜。

估值數據也顯示,無論是按照分析師目標價還是InvestingPro估值模型計算的公允價值,他們的股價已經普遍偏高。

其中,海通證券 (HK:6837)看跌幅度超40%,無論是分析師目標價還是InvestingPro估值。

來自InvestingPro

驚股票買得貴?InvestingPro話你知股票真實價值,避免你「買貴咗」。按此進一步瞭解InvestingPro。

二、內地銀行股估值不再顯著偏低

內地銀行股雖然不是9月領漲的股票,但是在此前市場季度低迷時,作為收息股獲得抱團式的追捧。

然而,根據分析師目標價和估值模型,銀行股的估值已經達到了公允水準,不再屬於超低估值股票,潛在收益大幅減少。

要知道,近期中國股市大升有一個重要基礎就是極端的低估值,失去這個基礎,即使政策再怎麼刺激,也難以創下如此驚人的漲勢。

來自InvestingPro

三、中芯國際估值過高

中芯國際在9月24日至10月7日之間股價飆升104.80%,從17.00港元升至了33.30港元。然而,在基本面沒有顯著改變的情況下,公司估值已經高估。

根據分析師目標價均值,中芯國際看跌24%,根據InvestingPro估值模型,看跌30%。

其他晶片股的估值也不再便宜,無論是按分析師目標價還是估值模型。

來自InvestingPro

四、互聯網股:若干股票已經接近分析師目標水準

互聯網股雖然沒有出現估值過高的情況,但是若干股票已經達到了分析師的目標水準,意味著在分析師眼中,上升空間不多。

不過,根據InvestingPro模型,有很多股票的潛在上升空間超過40%,甚至50%。而且很多中國互聯網股的InvestingPro評價達優良水準,表明公司基本面良好。

來自InvestingPro

結語

固然,內外政策環境放鬆後,可以期待牛市出現,但是盲目行動很可能讓自己買在高位,尤其是,驟然暴漲後,已經消耗掉了中國資產的低估值優勢。

同時雖然政策方向改變,但更多細節有待出臺,而出臺後還需要落地,落地後這些政策刺激傳遞到企業業績和經濟增長上也需要時間。

不過,投資者可以把估值作為參考,在暴漲中避開出現泡沫的股票,在大跌中,發現仍有潛力的股票。