隔夜美股 | 美國5月CPI重返“4字頭”創三年新高 三大指數暴跌 現貨黃金跌破4100美元關口

連續的組合拳利好之後,中國資產重新獲得了全球投資者的青睞。 開始奮起直追,勢必追趕在歷史高點的全球其他股市。

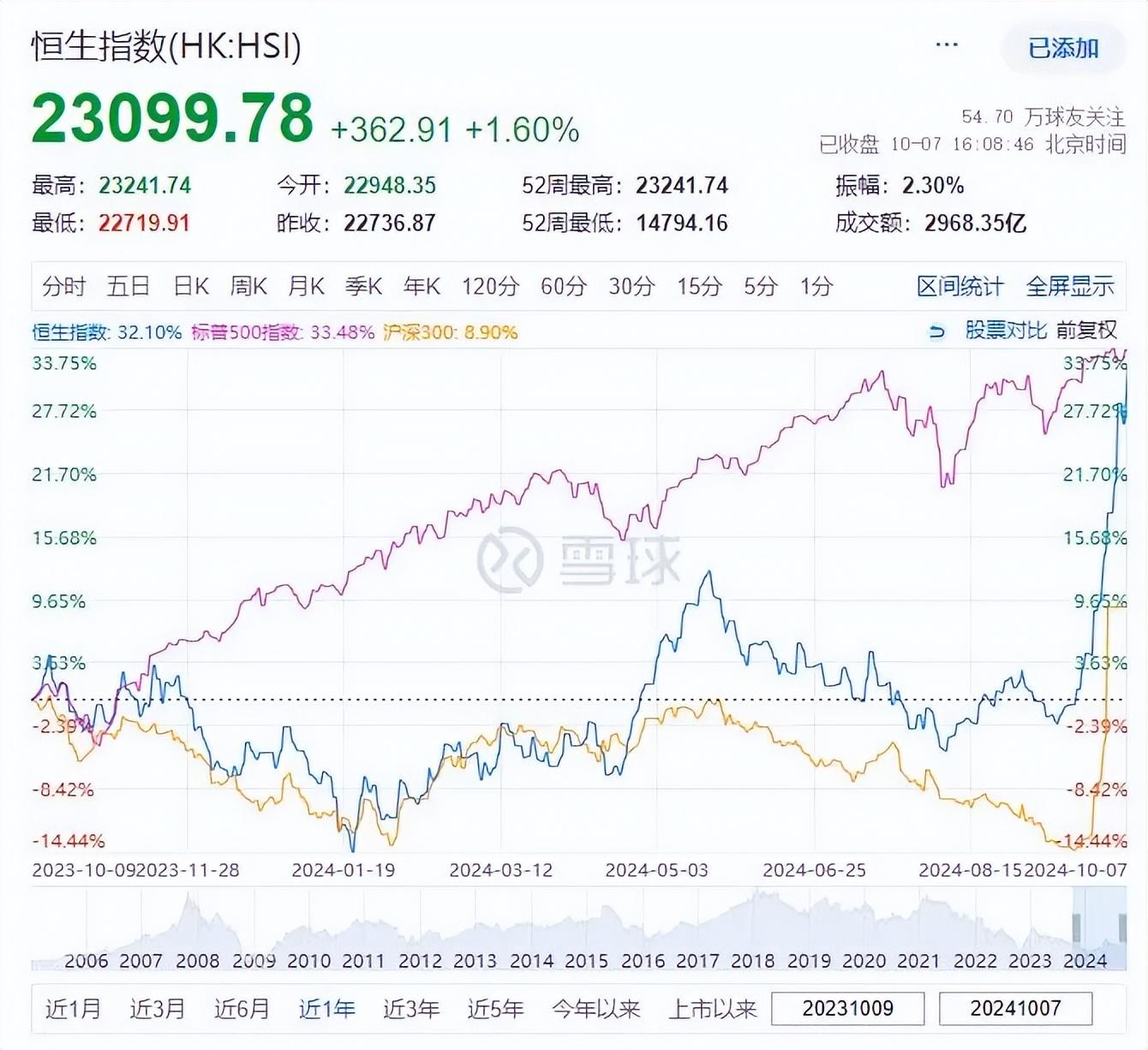

恒生指數最新的年漲幅,達到了近30%,恒生指數和恒生科技指數仍然領先A股各大指數,這一波是港股贏了。 哪怕A股指數連續10%+漲停兩天,其漲幅仍未追上港股。

港股長期被視作最難投資的市場,如果A股是困難級,那麼港股就是地獄級。 因為同樣的公司,放到港股往往估值要打8折起步,破凈是大部分港股公司的常態,分紅、增速、凈現金,流動性。 所有的指標要求苛刻。

畢竟,港股市場大多數都不是香港本地企業,缺乏本幣持有者,參與者主體是外資和內資,外資賺了錢最終會換美元,內地投資者賺了錢最終歸宿也是人民幣。 港股常常是爹媽不愛,海外和中國的政策,利好不反應,利空全反應。

這讓港股的低估值成了慣例,在過去的多年裡,不但沒有修復估值,反倒是越來越低,這也有了港股在2023年創10年新低的尷尬記錄。

過度壓制的彈簧,彈性肯定十足。

但在這輪政策組合拳以前,港股就已經開始甩開A股,在漲幅上開始向全球市場靠近。 且從中位漲幅,上漲數等數據看,也是港股領先。 港股的牛市,並非從政策的催化開始,早在幾個月前,大家也基本看到了港股市場更代表中國資本市場的趨勢了。

如下圖,香港恒生指數今年中就已經在漲幅上短暫超越過標普,且不斷拉大和滬深300的距離

從1年漲幅維度看,港股也開始追及美股標普指數。

港股早已打破了地獄級市場的印象,背後是什麼在驅動? 這輪牛市,港股是否仍然會是火車頭?

一、回購是核心

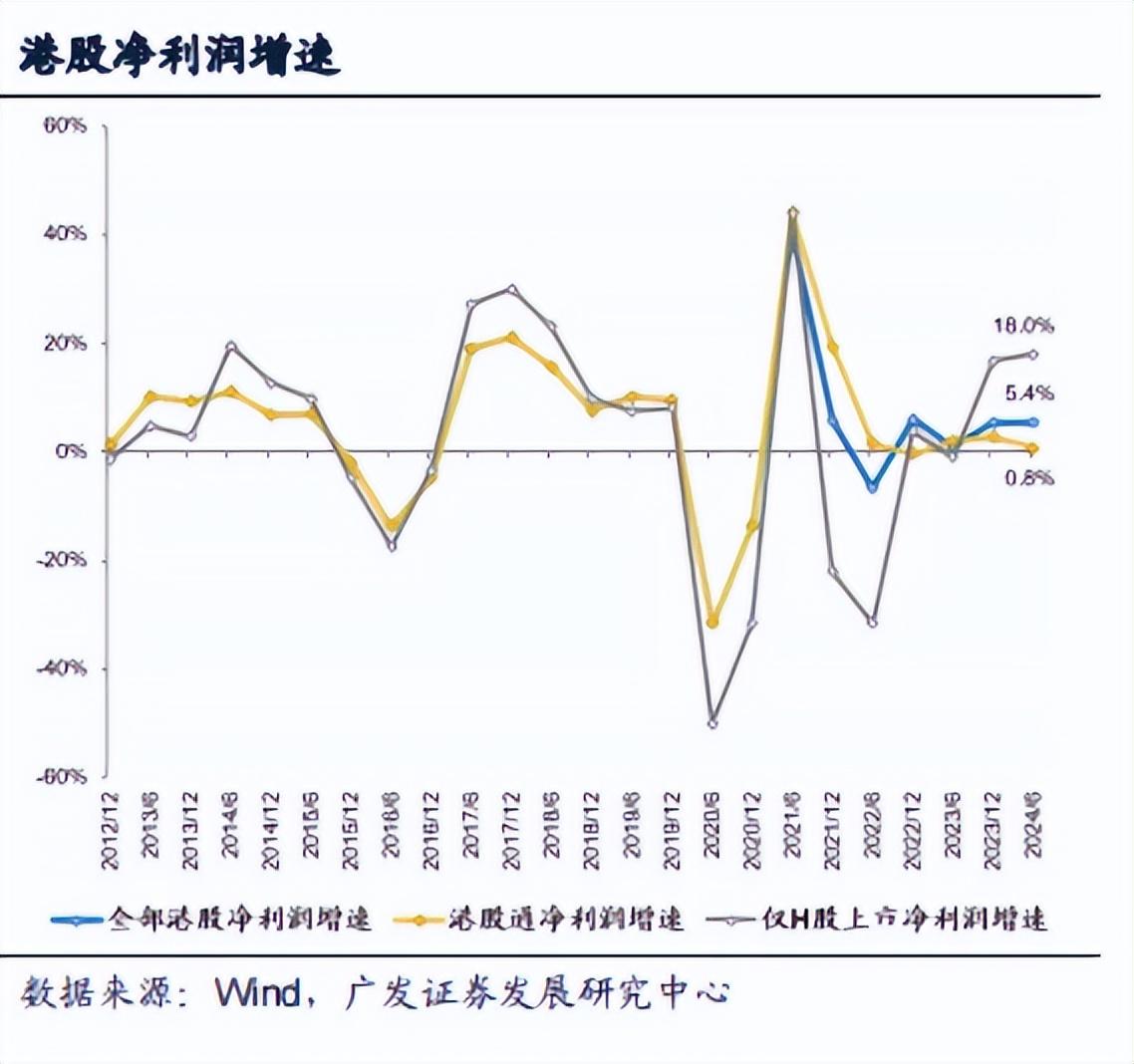

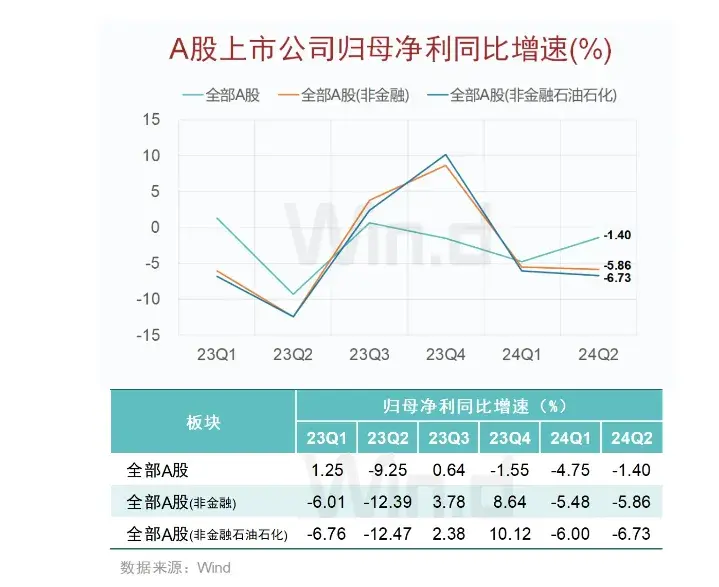

從基本面來看,港股和A股,基本都是跟隨中國經濟,相當一部分國企也是AH兩地上市,所以很大一部分港股和A股的業績表現一致,但從今年上半年的數據看,兩地市場的公司增速卻出現了一定的差距,港股這邊增速高了幾個百分點。 排除阿裡的財年顛倒影響,全部港股的H1利潤增速,還是有4%左右。 反觀A股,利潤增速為負。

主要是利潤大戶和拖後腿大戶們導致的分化。

A股整體的增速為負,而港股為正,其中的差異來自於騰訊等互聯網公司的業績表現,騰訊美團大增,阿裡大跌,相互對衝后,仍然貢獻了數百億的正利潤增長。

拖後腿的部分,港股有大批量內房股大額虧損,但大量公司也同比出現了減虧。 而A股拖後腿的還有光伏。 兩個半斤八兩。

總體而言,還是互聯網大公司的出色表現帶動了港股的業績表現,在正的增速面前,再加上港股的估值優勢,自然漲起來比A股理直氣壯。

對比美股,港股這個業績增速還是不夠好,算上降息后短期的匯率因素,基本上2024年的業績增速(美元計價)可以再加一個點,達到5%。 但美股仍然有近10%的EPS增速。

匯率是一個不穩定因素,但貶值兩年,在過去拖累中國公司美元計價業績,自然也可以升值兩年,放大美元計價業績。 雖然業績預期上不如美股好,但關鍵是港股的估值也低得多,都是成長的話,可以低一點估值,但不能一直殺估值。

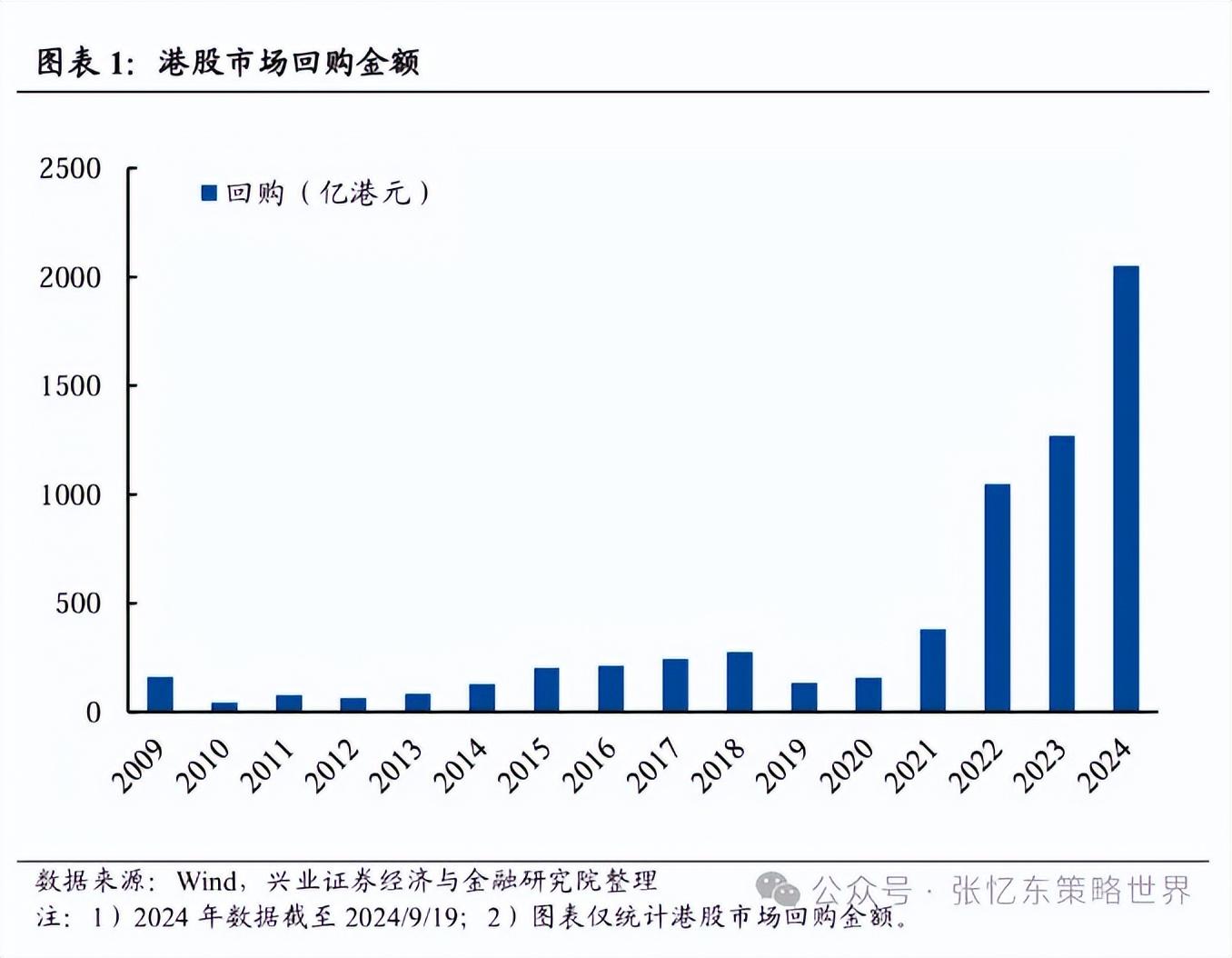

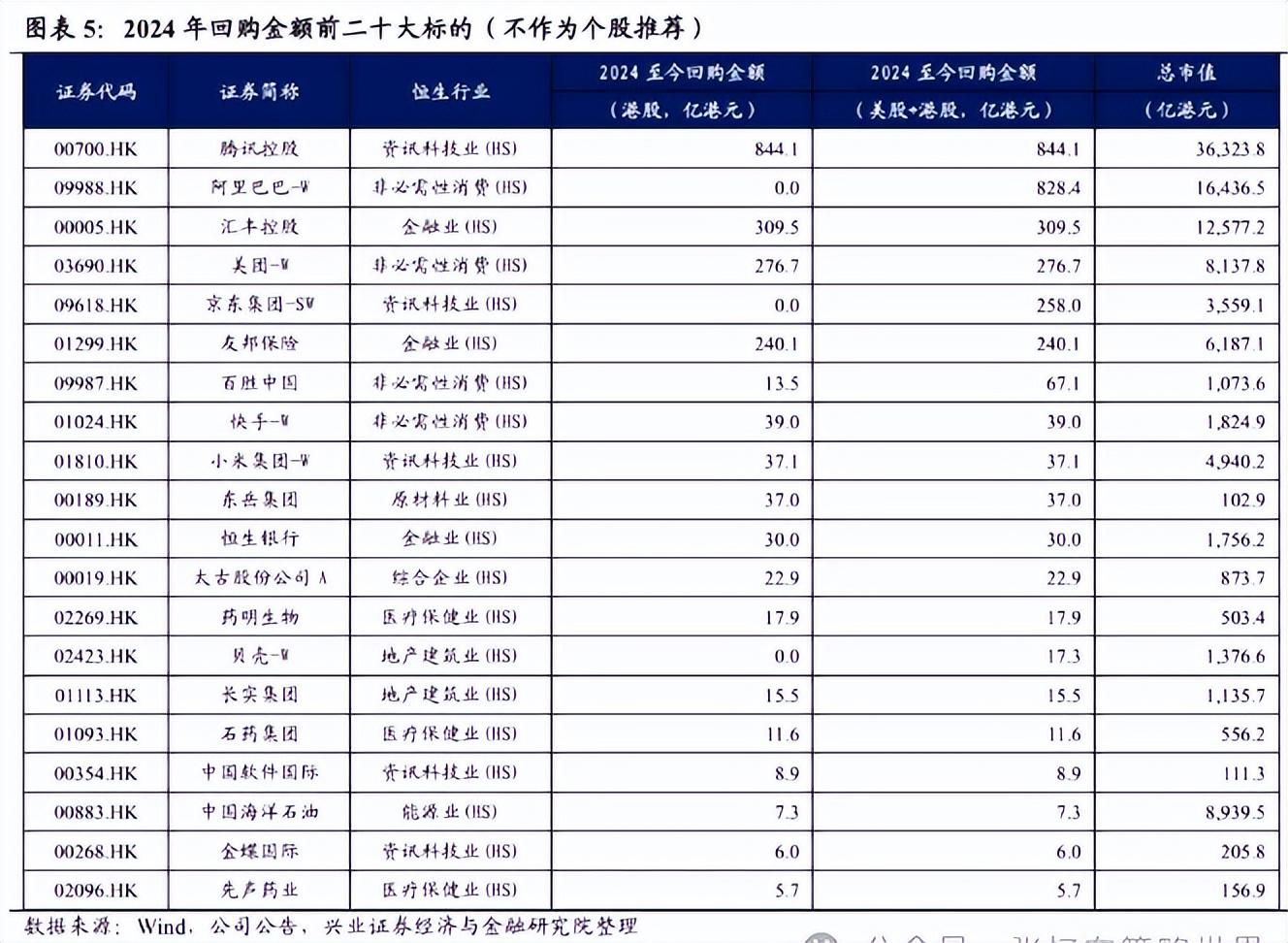

在業績增長以外,大量的公司增加了分紅回購,目前回購金額已經超過2000億港元。 加上分紅,港股今年的總體股息率(分紅加回購除以市值)超過了4%,領先全球。

大部分的回購都來自於民企,是自發式的回購,一方面自然是穩住股價,但另一方面也是部分公司從美股表現中悟道了,回購也是股東回報和提升企業盈利的重要手段,很多美股公司都是靠回購減少股本實現的EPS增長,回購有雙重利好作用。 而在股價低位回購,更是事半功倍,例如美團低位回購了2億股,花了大概200億,今日股價計算,已經等同於400億。 這筆回購也對美團產生了相當大的正面作用。

回購金額遠大於當期利潤的超額回購頻頻發生,阿裡京東美團的回購金額都超過了上半年業績。 這表明瞭態度,低位特殊時間,就得特殊處理,把現金用在合適的時間。

而A股截止目前今年回購數額為1300億,小於港股,而A股總市值又是港股的兩倍,如此一來,對於股價穩定的作用自然遠大於A股,這也是在A股持續陰跌的Q3里,港股維持不跌的關鍵。

單一公司回購,不會利好整個市場,只會正面作用於該股票。

所以港股今年以來的表現也趨於美股化,即頭部大公司貢獻主要的漲幅,類似於七巨頭基本跑贏全場。 以上的頭部回購企業,基本也是港股頭部企業,其股價表現基本也優於港股指數,而截止目前,港股跑贏指數的個股數量只有25%,且大市值股票的漲幅普遍優於指數。

港股真正走向了美股化的道路。 但對於回購的態度,還得進一步觀察,未來能不能常態化回購,才是港股美股化長牛的關鍵,美股巨頭們幾乎每年數百億美元的大額回購,就跟持續分紅一樣,是固定專案,不會根據市場狀況決定回不回購。

而當下港股上漲過後,這些巨頭們的回購金額快速減少,甚至不回購了。 而互聯網巨頭又沒有固定的分紅規則,靈活回購,可能會讓市場上漲過後,總體股東回報水準極速降低,這是當前牛市的隱患。 沒有分紅回購支撐,牛市不過也是新一輪的過山車。

總體而言,從業績表現和股東回報方面,讓港股今年走得更強。 從估值表來看,這輪牛市有望實現估值的底部反轉,但能否扭轉長期下滑的估值? 只能是看持續回購,而不是低位靈活回購。 並且也需要更多公司用回購替代分紅,起到提升EPS、注入市場流動性、避稅這三重利好的作用。

從數學上看,破凈,PB小於1的公司,越大額分紅PB越低,回購才有利於PB不跌。 分紅轉回購,提升固定股東回報比例,才是中國資產重估的關鍵。

二、收斂定律

而目前港股漲到這裡,一個奇怪的現象是,市場距離高位還有相當距離,但是成交額早已創下了歷史新高。

按照過去的經驗,成交額高點一般是見頂位置,從成交額的數據上看,跟過去的走勢有著非常大的重合性。 牛市必然伴隨著高成交額,熊市必然伴隨著低成交額。

成交額跟股票價格挂鉤,1億股交易量,2000元股價就是2000億成交額,20000元股價就是20000億成交額。 倘若市場漲上去,成交額必然是更容易提升的。

但問題也就來了,那麼按目前前幾天成交額數據推算,倘若港股A股要破歷史新高,那麼將看到港股單日7000億,A股4萬億的成交額,是不是哪裡有點不對勁?

且過去一輪牛市,港股的高點難比上一輪高出很多,A股更是一輪比一輪牛市高點低很多,至今07年歷史高點遙不可及,而且2014年瘋牛時,用槓桿的便利程度遠超2007年,但上證指數也無法越過高點,為什麼?

首先是市场肯定扩容了,导致钱分流了,同样的钱面对更多的标的,拉不起来,所以同样的成交额只能把指数带到20000点,可以看到中国市场这几年的IPO都增加了很多股票,而IPO基本上对指数没有帮助,反倒很容易进指数埋雷。港股在2024年8月的总市值与2017年9月相当,都是31万亿,但是,当时恒指为27000点,而24年8月为18000点。

而观察美股的成交额和指数曲线又能看到,美股的成交额则是缓慢膨胀,且指数增幅大于成交额增幅。这说明美股不像中国市场,暴涨暴跌,也反应美股成交量是逐步降低的,反应美股的容量是降低的。

基于上述这些点,可以又一个大致的推断:

参考美股,市场成交额极限跟货币量相关,可以看上次顶峰×年货币扩张速度来推算巅峰成交额。随时间推移货币量肯定越来越高,杠杆的便利使用也会助推巅峰成交额,市场的极限成交额是一个容易估算的数字。基于这几年的货币容量和上一个成交额高点可以测算,货币量的极限是真实的,因为有人买有人卖才行,需要真金白银。

比如,庄股可以无限拉升,涨个几千倍很简单,看似市场容易操控股价,但都是自己左右换手,过去几年那些默默无闻拉到几千亿市值的港美股大庄股,一看成交额就露了馅,根本不可能高。

而为什么成交额新高了,市场还在低位呢?这就要看市场容量了,同样的成交额,市场容量越大,也就是股票越多,自然钱越不够,指数就越难到高位。相反,市场容量越小,市场高度自然会比货币膨胀更多。

美股的大面积回购和没有大ipo扩容,导致了美股的总股本数其实是逐渐降低的,这解释了美股的走势和成交额曲线。成交额缓慢膨胀,指数涨得更快。

而反着来想,A股港股为什么成交额破前高了却离高点那么远?大量的增发和IPO,还有上市公司不回购减少股本,反而增发,都是原因。

所以,当下可以用成交额来估算市场是否见顶,成交额巅峰大概率在市值见顶的前后一段时间出现。A股基于2014年的数据测算,港股基于2021年的数据算,A股整体的成交额巅峰预计在3万亿-4万亿间。

港股则在5000-6000亿左右。港股的交易额已经进入观察区间,A股则还有相当大的距离,然而港股距离历史新高,也比A股近得多。往后每天基本上都不难看到刷新成交额新高,但基本上到差不多成交额时,基本也能估计,市场高点,就在前后。

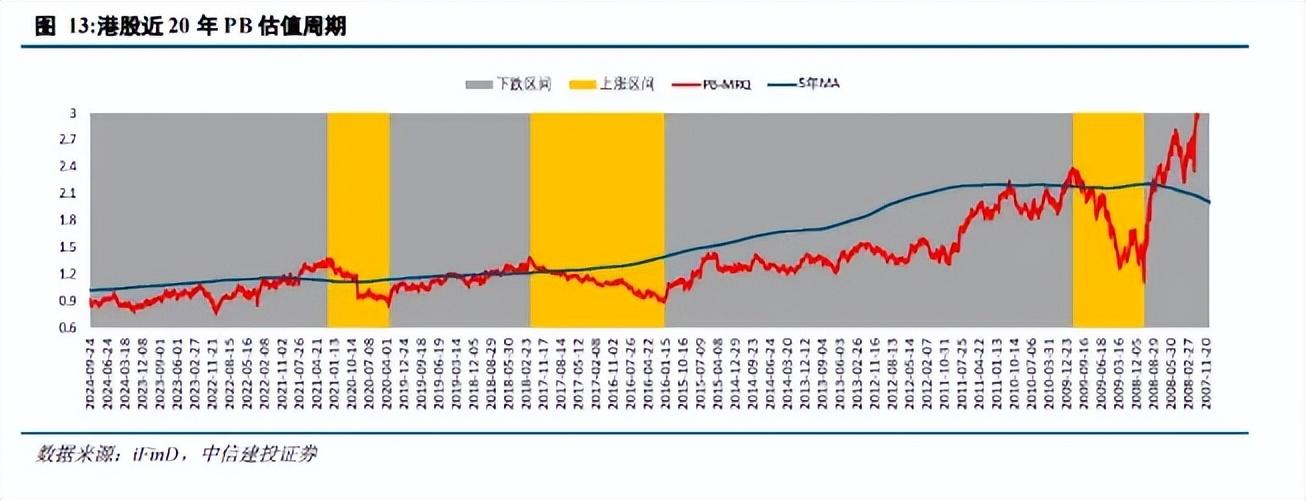

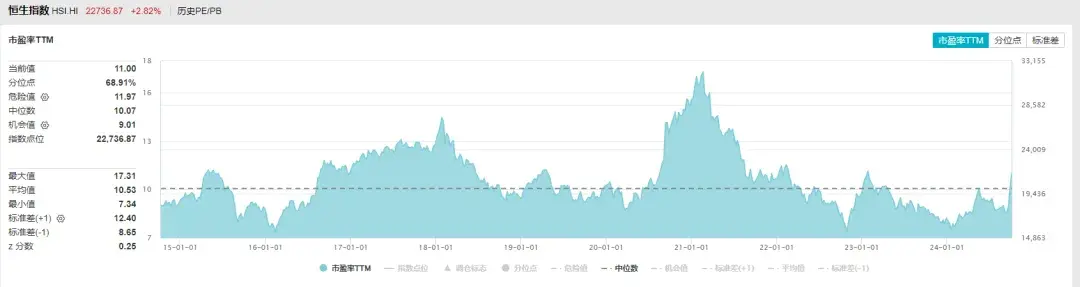

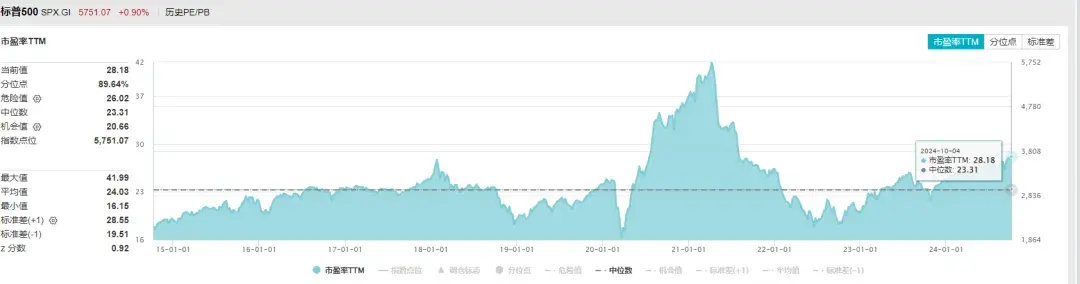

而从估值来看,目前的估值也不算高,港股越过了中位线,而A股估值则是一直比港股高。

相较之下,美股的PE ttm 还有28倍。港股理论上估值到2021年高点水平17倍(+50%),就能创历史新高,A股创新高反而没那么容易。主要是估值,成交额极限和高点距离应该不太支持了。

而港股若估值向美股接近,也会失去吸引力,增速差,分红回购水平也不如,重要的是,当然构成港股高回报的大量巨头是灵活回购的,股价涨了就不回购,股息率双杀。

結語

總體而言,港股過去一段時間的強勢可以理解,這輪牛市港股是有機會創歷史新高的,但港股能否擺脫地獄市場的稱號,還得是看企業分紅回購。 只要公司認為股價高了就沒必要回購,基本上市場很快就會缺乏足夠的增量資金維持高估值,然後就又是過山車走勢。

而相比A股,港股成交額極限就在眼前,A股甚至還有萬億的成交資金增加空間,意味著短期A股的漲幅將跑贏港股,有更大的短期波動空間,但不要忘了,A股的公司盈利增速為負,而港股領先不少。 盈利向下,估值就別談修復了。 短期不可預測,但把時間拉到2年-3年,港股大概率仍然能在長期表現上勝過A股。

減息潮來臨,小盤股大翻身!「中盤股之星」AI精準選股策略,揀到明日之星股,賺錢更輕鬆!按此了解詳情。