比特幣跌破64,000美元,霍爾木茲海峽談判希望落空,Strategy再度出售持幣

過去兩年,AI(AI)領域萬眾矚目的焦點非英偉達(NVIDIA)(NASDAQ:NVDA)莫屬,其市值也暴漲至3.15萬億美元。一些聰明的交易員,還圍繞英偉達進行了更多佈局,如晶片製造公司台積電。

其實,英偉達還有另一間重要合作夥伴——戴爾科技 (NYSE:DELL)。雖然戴爾的規模不及英偉達,但公司在筆記型電腦、顯示器、印表機、外設、電腦配件、伺服器以及存儲解決方案等領域擁有強大的品牌影響力。

戴爾不僅多元化發展,還深耕準時制(JIT)供應鏈模式,並開創了直接銷售模式。當前,戴爾在全球個人電腦出貨量中排名第三,僅次於聯想(HK:0992)和惠普(NYSE:HPQ) ,市場佔有率為15.7%。

此外,過去十年,尤其是2016年收購EMC之後,戴爾已從一家個人電腦供應商轉型為全棧式資訊技術(IT)解決方案提供商。戴爾與EMC合併時,戴爾的股價約為每股14美元。

如今,戴爾股價已攀升至118美元,今年迄今大升58%。同時,戴爾現在佈局AI領域,會否再度創造670億美元收購EMC的積極效應也引發了華爾街的若干猜想。

戴爾為AI熱潮鋪就坦途

戴爾收購EMC時,EMC已是企業存儲解決方案市場的領頭羊。然而,根據 Gartner (NYSE:IT) 的數據,截至2023年第三季度,華為在全快閃記憶體陣列(AFA)市場上以20%的市場份額超越了戴爾EMC(19%市場份額)。

儘管如此,收購EMC還是增強了戴爾現有的伺服器和網路解決方案業務,為雲計算、大數據分析和虛擬化等高增長領域鋪平了道路。

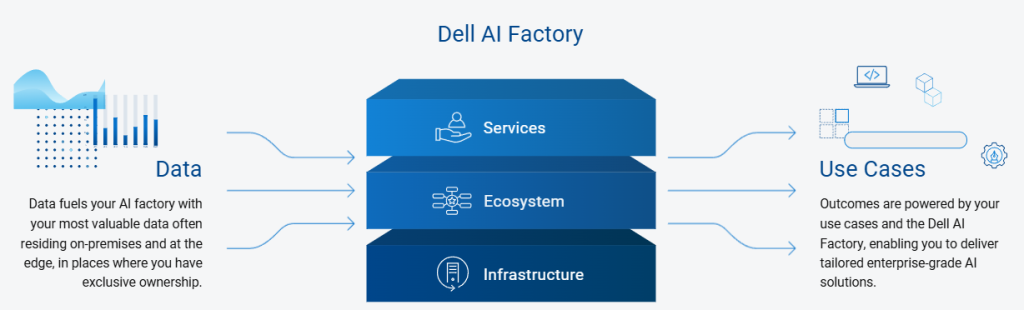

戴爾也因此成為了一家端到端的IT基礎設施提供商,與思科(NASDAQ:CSCO)、惠普(NYSE:HP)和IBM (NYSE:IBM)同台競技,同時奠定了邁向下一步——AI基礎設施建設的必要基礎。三月份,戴爾在英偉達GTC大會上宣佈推出戴爾AI工廠計畫。

(圖片來源:戴爾)

簡而言之,戴爾AI工廠憑藉其全面的服務和工具套件,幫助企業採用和擴展AI產品,而且過程簡單便利。戴爾的服務涵蓋了伺服器、存儲、網路和數據保護,與在非技術領域使用聯邦快遞的綜合物流服務來説明企業運輸貨物相若。

此外,儘管戴爾與英偉達建立了合作關係,惟並不局限于英偉達晶片,戴爾還同時支援英特爾的Gaudi 3和AMD的Instinct AI加速器。

投資者能從戴爾的AI擴張中期待什麼?

在11月26日發佈的2025財年第三季度(截至2024年11月1日,即第四財季)財報電話會議中,戴爾首席運營官(COO)傑佛瑞·克拉克指出:

「總而言之,AI對於我們的基礎設施解決方案集團(ISG)和客戶解決方案集團(CSG)來說都蘊藏巨大的機遇,並且我們的產品組合受到了前所未有的關注,且沒有放緩的跡象。不過,這項業務的發展不會是一帆風順的,尤其是當客戶在應對不斷變化的底層晶片路線圖時。」

換言之,就像市場當初在接納互聯網技術時遭遇挫折,從而引發了互聯網泡沫一樣,AI的普及也可能面臨類似的挑戰。然而,當泡沫在2000年初破滅後,那些擁有深厚價值主張的公司如谷歌 (NASDAQ:GOOGL)、微軟(NASDAQ:MSFT)和亞馬遜 (NASDAQ:AMZN)最終脫穎而出。

而且,戴爾的價格儘管高於競爭對手,仍然贏得訂單,似乎表明戴爾已經意識到市場的發展脈絡,並有望成為AI周期的大贏家之一。與此同時,戴爾的基礎設施解決方案集團(ISG)正全力支持AI的部署。

在最新的財報中,ISG部門實現了114億美元的營收,同比增長34%。其中,伺服器和網路業務的營收增長了58%,達到74億美元。相比之下,戴爾的客戶解決方案集團(CSG)部門營收為121億美元,較上年同期下降了1%。綜合來看,戴爾的營收增長了13%,達到235億美元。

客戶解決方案集團的業績下降並不令人意外,因為其業務依賴於個人電腦(PC)硬件的更新周期,而PC周期又受到更廣泛宏觀經濟環境影響,如消費者可支配收入。

不過,戴爾認為Windows 10支持將于明年10月結束是一件好事。這將成為PC更新周期的一個催化劑,因為企業將尋求替換老舊的硬件。

在此期間,ISG帶來的AI增長很可能會抵消CSG可能出現的季度下滑。畢竟,戴爾本季度記錄了創紀錄的AI伺服器訂單,達到36億美元,各類型客戶的訂單增長都超過了50%。

儘管如此,戴爾對CSG的營收仍持樂觀態度,預計其將實現低個位數的增長,而非下滑。

華爾街對戴爾股價的預測

稍早財報顯示,戴爾每股收益(EPS)超預期,達到1.92美元,高於1.84美元的預測值。公司預計2025財年第四季度營收將增加5億至15億美元,其中ISG和CSG的營收將合併增長13%,戴爾全年的EPS(非GAAP稀釋後)指引達到7.81美元,同比增長10%。

戴爾的市盈率(P/E)為20.90,遠低於標普500指數中IT板塊的38.70,而後者被認為估值偏高。

根據華爾街預測數據,戴爾股票目前價格為118.70美元,而平均目標價為每股152.96美元,這意味著華爾街的分析師們看漲30%。考慮到最低目標價是115美元,在華爾街眼中,戴爾估值風險似乎偏低。

同時,鑒於戴爾的過往業績以及其在雲計算和AI數據中心方面的戰略收購舉措,長期來看,戴爾的業務發展前景也值得關注。

聲明:作者Tim Fries和the Tokenist都不提供財務建議。在做出財務決定之前,請查閱網站政策。

***

唔知點揀股?InvestingPro幫到手。

一、AI揀股神器ProPicks AI,美股大市領先多多聲;

二、頂級篩選器,百幾種指標任你揀;

三、大佬持倉資料,跟住抄,超易上手;

四、InvestingPro估值利器在手,揾到超值低估股,避開泡沫股輕鬆啲!

全部齊集InvestingPro,一站式揀股利器。

編譯:劉川