5大分析師AI動態:特斯拉獲升評,美股七巨頭仍有上漲空間

代工行業的股價表現規律,大多時候靠利潤驅動。

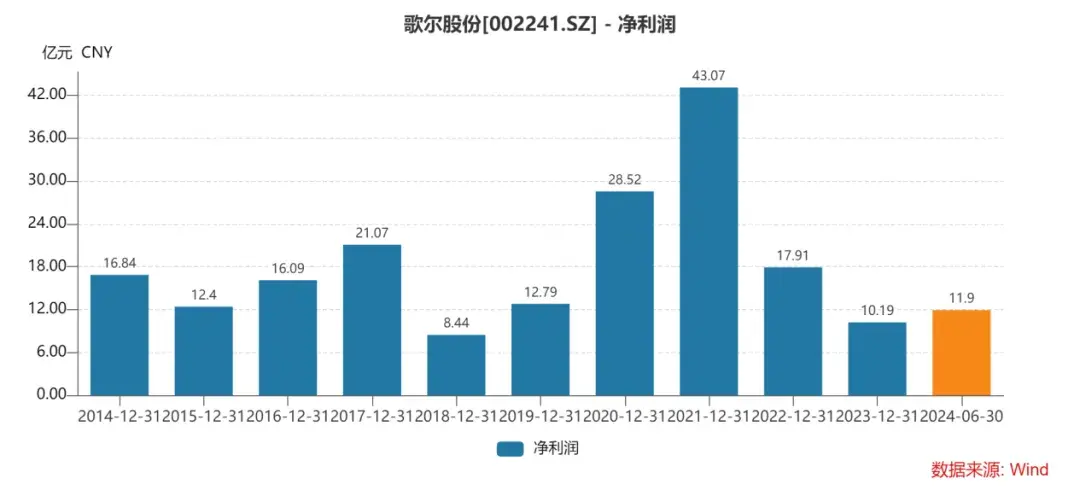

2021年,歌爾股份 (SZ:002241)年賺782億,盈利43億,同比增長51%,導致公司市值一度逼近2000億元的高光時刻。

但今年上半年,公司業績利潤大幅提升卻並沒有迎來股價反轉。 這是因為,作為最大營收來源的蘋果,最近的日子並也不好過。

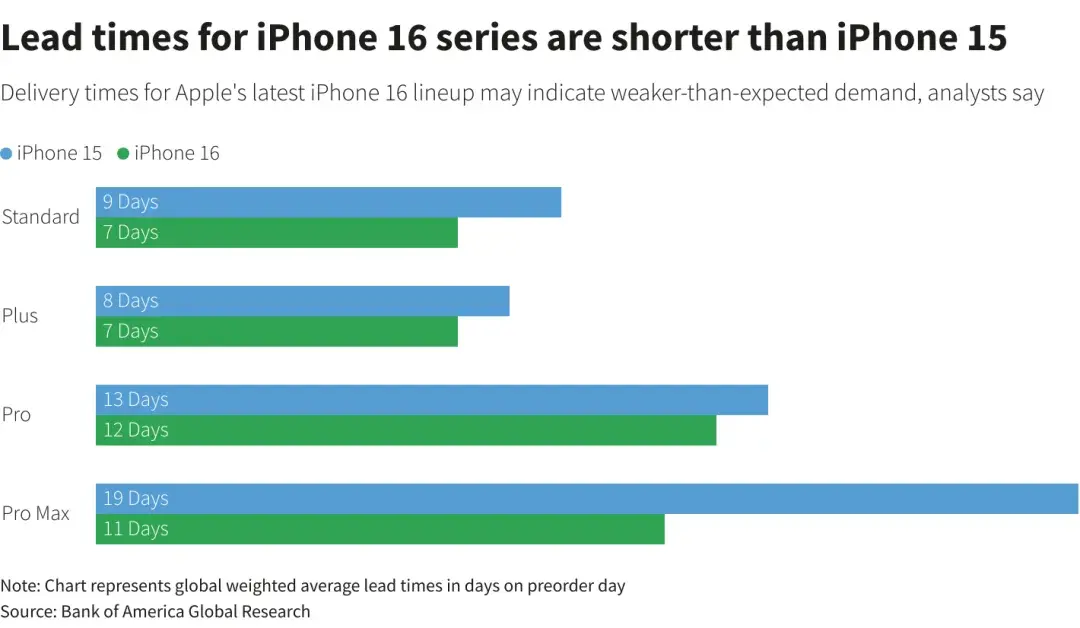

天風國際分析師郭明錤表示,最新的iPhone 16系列在首週末預購銷量預估較去年iPhone 15系列同比減少約12.7%。

以蘋果在市場上地位,其業績表現幾乎就是全球消費電子行業現狀的縮影,消費疲軟和增速放緩就是行業現狀,捆綁蘋果已經無法再次説明歌爾股份實現高速增長。

公司目前面臨的困境和其實和2022年遭遇“蘋果砍單”事件時一樣,本質上都是因為自身技術薄弱,發展的命運全權交給了下游消費市場,導致業績隨行業週期暴漲暴跌。 只是快兩年過去,歌爾股份似乎一點長進都沒有。

一、淪陷烏托邦

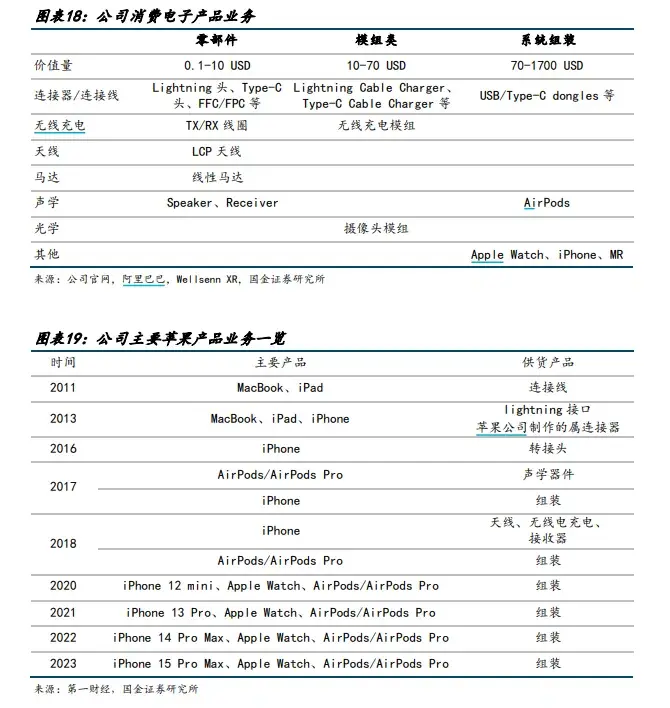

歌爾股份是國內果鏈代工企業中的巨頭之一。 2010年,首次成功打入蘋果供應鏈、為iPhone提供聲學零元件后開始名聲大噪。 2019年前後,又進入到高端藍牙耳機AirPods 供應鏈體系,拿下30%的代工份額,成為AirPods的第二大代工廠。 此外,公司還是眾多 VR 龍頭廠商的核心代工廠,截至 2022 年在高端 VR/AR 整機代工領域佔據了接近 80%的市場份額。

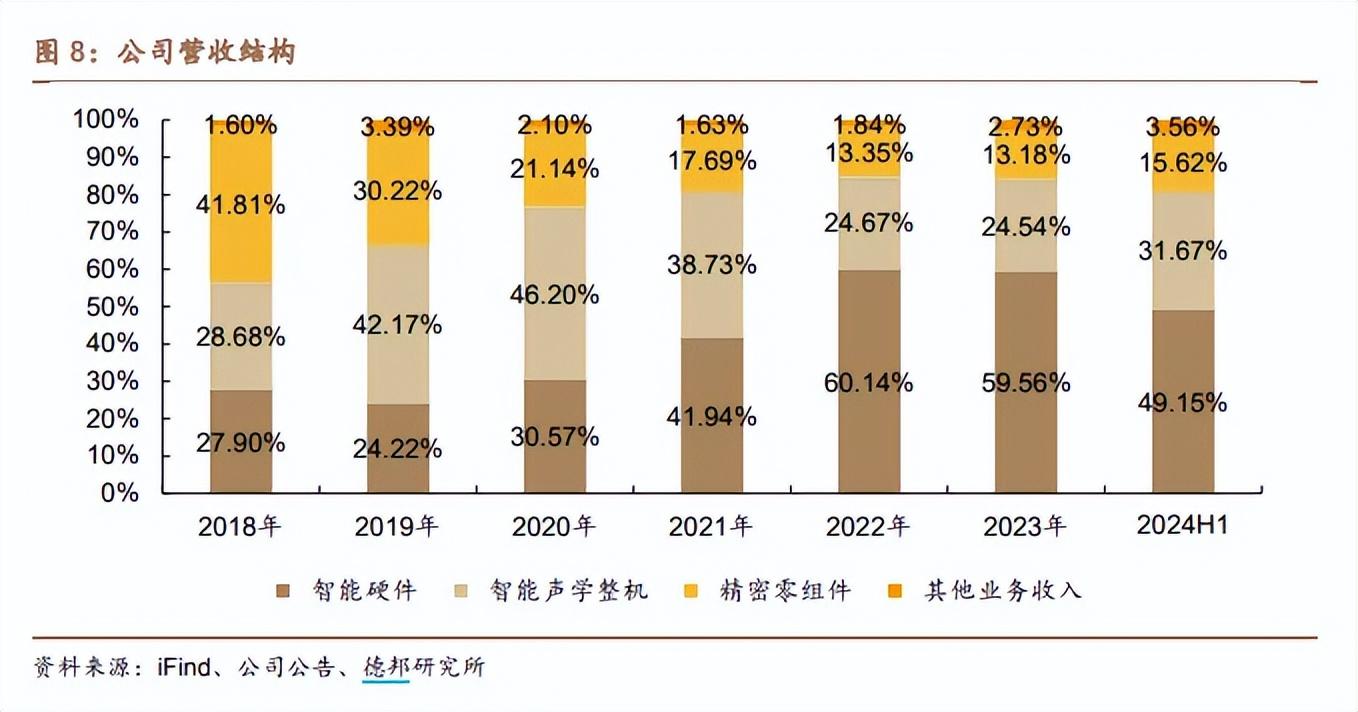

和主要客戶穩定合作的關係讓公司形成了智慧聲學、智慧硬體和精密零元件三大主要業務。

目前,智慧硬體業務取代智慧聲學成為公司最大收入來源。

伴隨「果鏈」紅利的持續正反饋以及在頭部VR廠商中的獨供地位,公司營收和股價一路猛增。 2021年,公司市值達到1982億元的高光時刻。

在烏托邦式的發展預想中,公司會隨著蘋果和VR產品在全球的發展實現市值的不斷突破,股價走出長牛趨勢。 但觀察公司歷史股價走勢就會發現,事實並非如此。 1982億市值的高光時刻並沒有維持多久。 2022年,公司股價全年累計跌幅直逼70%。

這一年,公司不僅經歷了成立以來最大的蘋果砍單的「黑天鵝」事件,還遭受了AR和VR頭戴設備因技術暫未成熟、優質內容供給少以及價格昂貴等因素,商業化落地成效始終不佳,出貨量大幅下降的影響。

來源:BT財經

大客戶的新產品遲遲找不到商業模式來兌現利潤,對上游採購額力度也會大幅放緩,蘋果砍單更是直接讓公司記賬虧損33億。 支撐業績的兩根支柱同時崩塌,是公司市值大跌的主要原因。

反推來看,無論是飛升的契機和暴跌的重錘,公司業績和股價都與行業景氣度密不可分,只有當行業回暖時,公司業績利潤才有望重回上升趨勢。 但市場上不是沒有穿越行業週期的公司,歌爾股份沒能做到這一點就是因為自身實力沒那麼強。

二、難回巔峰

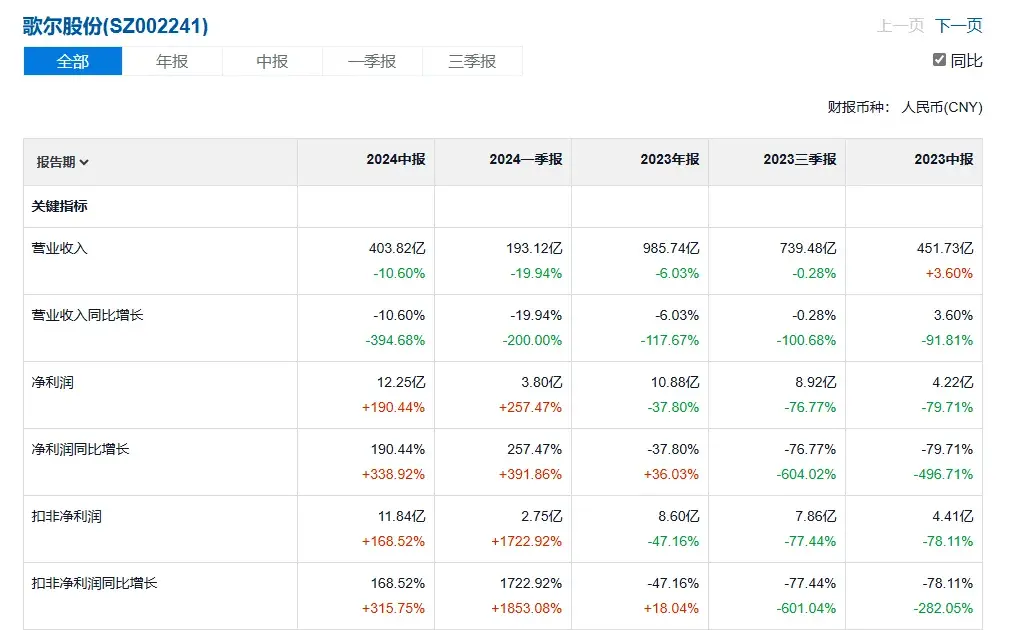

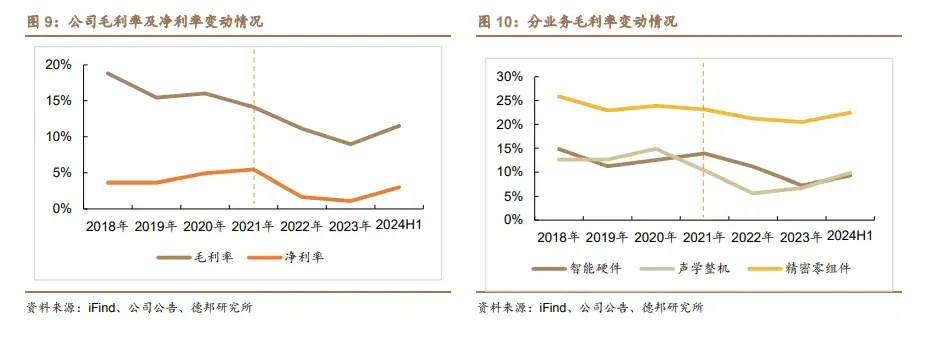

今年上半年,得益於全球消費電子行業有所復甦,部分新興智慧硬體產品市場需求回暖,儘管公司營業收入同比減少,但盈利能力卻顯著回升,同比上漲190%。

但市場對此反響平平,Q2業績公佈后股價還跌了不少。 因為消費電子行業景氣度往往由革新性產品或技術引起,但目前行業仍缺乏這一關鍵催化劑。

蘋果的AI功能延遲推出至iPhone 17系類而非16; 2024年第二季度全球AR/VR頭顯出貨量同比下降28.1%至110萬台。 兩則最新市場消息足以證明,行業內仍缺乏革新性產品。

和今年萎靡不振的景氣度不同,2021年有“蘋果推出多產線系列新品+全球耳機和VR出貨量創新高+疫情封控衍生居家辦公消費場景”三重因素的同時出現造就公司市值巔峰,即使往後再看一百年也很難再次遇到這樣的極大利好。 所以,從行業層面預期,就很難重現當年的光輝。

從公司業績來看,同為蘋果產業鏈中出名的代工企業,立訊精密的凈利潤長期保持穩定增長,對比起來,歌爾股份的業績表現就顯得十分突兀。

造成這一差距的正是公司代工能力的薄弱。

立訊精密在2020年進入蘋果組裝產線後形成了「零件-模組-系統」垂直產業鏈。 借用在消費電子積累下來的經驗,通過內生增長以及外延併購,立訊精密實現商業版圖的延伸,代工製造出了應用場景更為廣泛的產品。

(立訊精密主要業務)

更為全面代工能力意味著可代工的產品更多,這在很大程度上保證了生產節奏穩定,減少因需求不足導致產能閑置,成本增加的風險。 同時生產的商品越多,對應的單位成本就越低,利潤隨規模效應穩定上升。

歌爾股份的產品則相對單薄,通常依靠單一產品的集中出貨,產能滿負荷的跑,利潤短期內拉升很快。 但前期的產線投資是固定的,當市場需求下降后,產線隨著需求波動一開一停就是成百上千萬的成本。 受此影響,利潤也就很容易大崩。

儘管今年上半年受行業回暖影響,公司獲利率重新抬頭。 但如今,全球耳機市場增長幾乎見頂,元宇宙相關產品的商業化之路依舊漫漫,下游市場因缺乏革命性新產品無法推動需求再次大增的同時,歌爾也暫時沒能打破代工實力弱、成本難以管控的困境。

以此判斷,21年的市值巔峰大概率是回不去了。

或許是意識到了自身技術實力的薄弱,歌爾股份開始將從事半導體事業的歌爾微分拆上市,以求破圈。

三、分拆出一個「小歌爾」沒有意義

9月13日晚間,歌爾股份發佈公告稱,擬將控股子公司歌爾微分拆至香港聯交所主機板上市。 這是歌爾微創業板IPO撤單4個月後,再次重啟IPO。

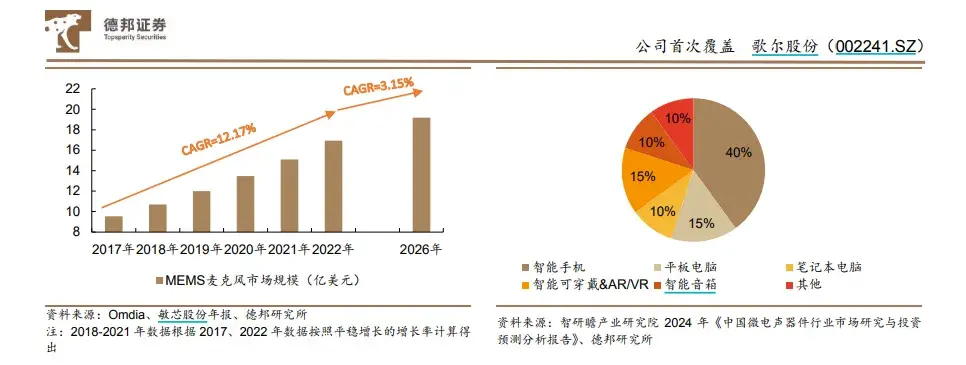

歌爾微屬於半導體領域一家以MEMS器件及微系統模組研發、生產與銷售為主的公司,業務涵蓋晶元設計、產品開發、封裝測試和系統應用等產業鏈關鍵環節。

在 AI 時代浪潮下,升級麥克風功能是實現 AI 技術應用於語音助手,提高人機交互體驗的關鍵一環。 高信噪比 MEMS 麥克風的優點就是可以實現更好的音訊捕捉效果以優化人機交互體驗,更廣闊的應用場景以不斷突破商業應用天花板。

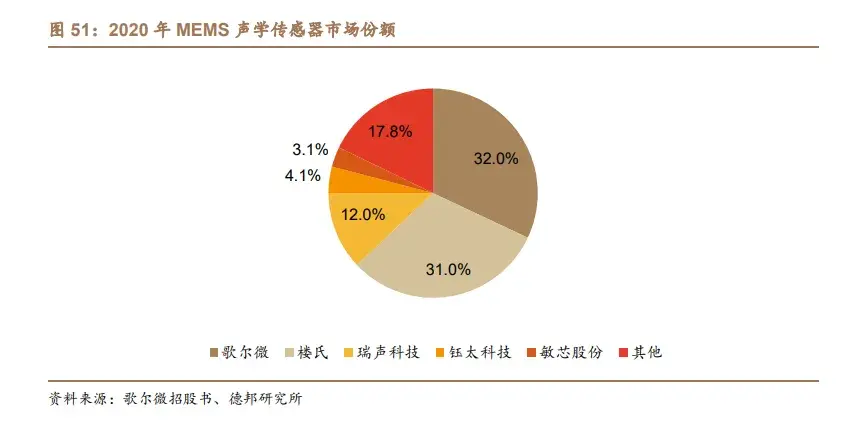

在行業競爭格局方面,MEMS 聲學感測器行業集中度高,歌爾微市場份額領跑全球。

之所以能領跑全球是因為歌爾微的第一大客戶也是蘋果。 公司的 MEMS 聲學感測器於 2011 年首次進入蘋果全球供應鏈,到了 2019 年,憑藉著良好的品質表現佔據蘋果超過 40% 的市場份額。

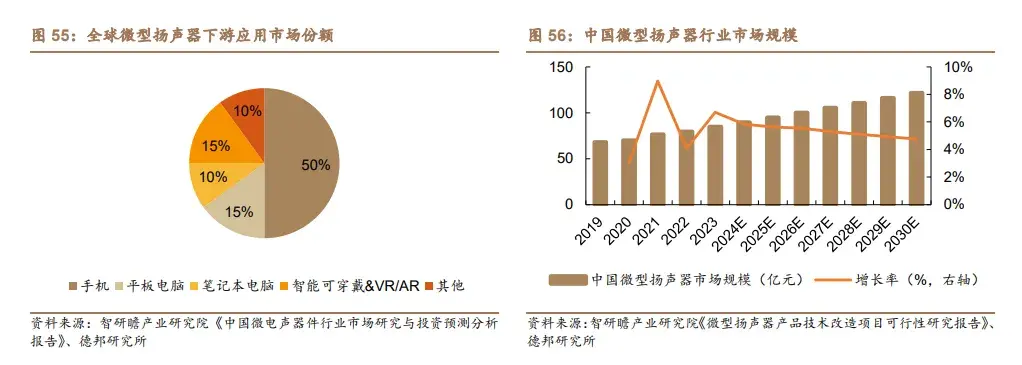

這一時間線和歌爾股份如出一轍,同樣不讓人意外的是,在下游需求市場中,MEMS最大的應用領域依舊是智能手機,最大的增長前景依舊是VR/AR。

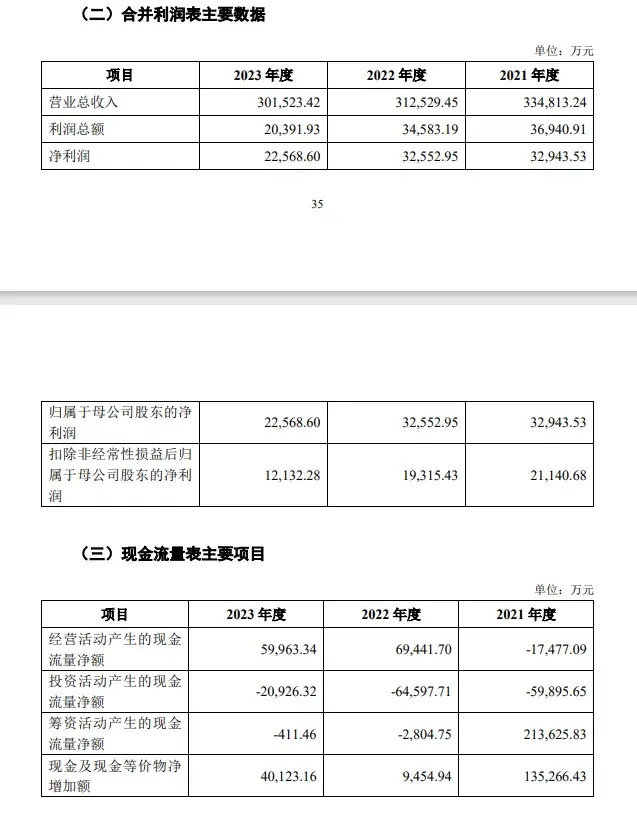

拆了又好像沒拆,儘管歌爾微業務與母公司其他業務板塊之間保持高度獨立性,但對於投資者而言,歌爾微猶如縮小版的歌爾股份,連帶的特徵也是沒有脫離疲軟的消費電子行業束縛,業績連續三年下滑。

更不值得樂觀的是,歌爾微還缺乏足夠的晶元自研能力,公司MEMS晶元的第三方採購額佔了近50%, 也因較為依賴第三方晶元,公司整體的毛利率受到了一定的拖累。

如果歌爾微有足夠強的晶元自主研發能力那發展前景就另當別論,但目前看來,從發展前景到技術實力,歌爾微和母公司歌爾股份沒什麼兩樣,本質上仍未脫離行業週期的桎梏。

在持續已久的資本寒冬下,很多人已經被市場調教得極端厭惡風險,市場對歌爾微的估值也會基於業績增速而變化。 2021年,國產半導體東風正緊,歌爾微借勢提交招股書,其在IPO前估值已超過200億。 但2021年正是公司業績高點,目前已離高點跌去不少,估值自然難回巔峰。

股價需要業績的持續兌現,想要市值反轉,關鍵就是業績要反轉。 但目前,歌爾微和母公司歌爾股份面臨的難題都是自身技術薄弱下發展的命運全權交給了下游消費市場,業績利潤始終無法穿越週期實現穩定增長。

結語

在過去的十幾年中,歌爾股份經歷了多個重要的發展階段,但每個階段都是受到了行業技術革新的影響,被友商帶著飛。 可消費電子行業的特徵就是具備明顯的週期性,歌爾股份的股價也就時長出現滯漲或暴跌行情。

樂觀來看,也可以預期頭部廠商押對前沿技術推出足以震撼消費市場的革新性產品,從而再次帶飛公司業績。 但一朝被蛇咬,十年怕井繩。 從產品維度上看,公司在行業的價值鏈長度更短,為蘋果提供的耳機代工服務深度肯定沒有手機深,綁定關係自然也就沒那麼強,所以“砍單”魔咒仍是公司股價最大的隱形風險。

大減息後,地產、非必需消費品等利率敏感股點揀?InvestingPro選股器,憑藉海量財務、風險、估值數據,助你速揀優質股!即刻了解InvestingPro。