恐慌指數升近13%,道指期貨重挫700點!G7擬釋油儲,原油升幅大幅收窄

物業股在房地產行業的強力帶領下,被動渡劫,今年大部分都沒有什麼表現。只有一些低估值,高股息率的物業股有所行情。

但那些沒行情的也不代表公司不行。比如看起來市盈率僅有幾倍的建發物業,業績多年持續高增長,股價整體卻持續陰跌,已經快跌回上市前的價位了。

是公司的問題還是市場的問題?

一、國企黑馬物業

建發物業 (HK:2156)是世界500強廈門建發集團下屬的物業管理公司。建發國際和建發房產分別為公司第一、二大股東,實際控制人為廈門市國資委。

作為建發集團成員企業,公司憑藉著股東的優渥資源及品牌優勢,在百強物業的排名中穩步提升,2021年第34位,2022年第30位,2023年第25位。2024年第16位,再提升9位。

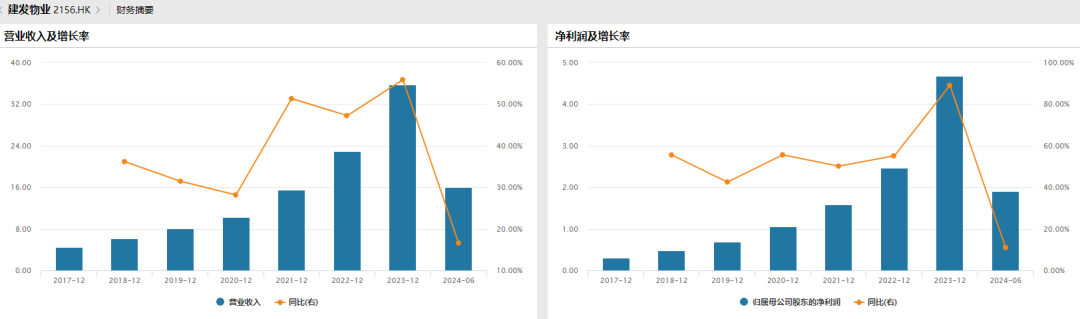

公司自2018年以來業績持續保持高增態勢,營收規模從2017年底的4.49億元,到2023年的35.75億元,CAGR達到41.3%。扣非淨利潤從2017年底的0.29億元增長到2023年的4.55億元,CAGR高達58.2%。堪稱物業中的黑馬。今年上半年,公司在行業下行壓力和去年的高基數下,還是保持了兩位數的增長,營收同比增長16.6%,淨利潤同比增長11%。在上市物業中依舊是不錯的成績。

公司擁有四條主要業務線,包含物業管理服務、社區增值及協同服務、非業主增值服務、商業物業運營管理服務。主打中高端住宅的高品質物業服務,還涉及了商業、醫院、寫字樓、學校、公園、產業園區等公共建築的物業管理。

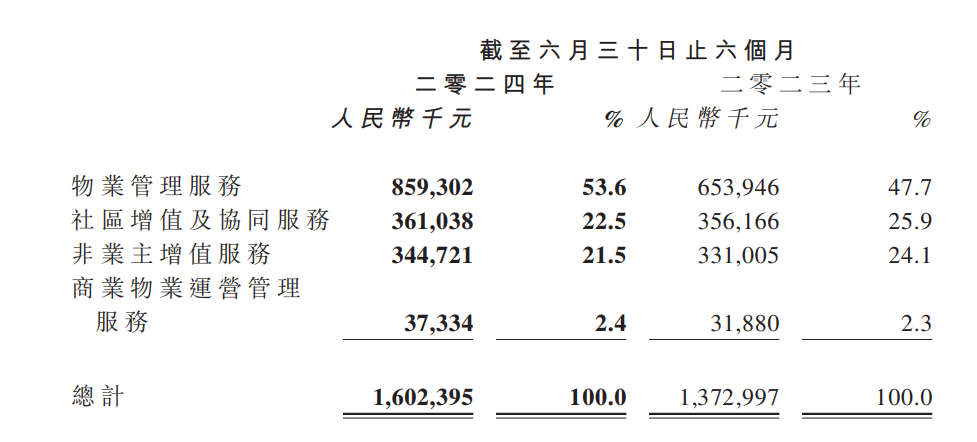

作為核心業務的物業管理服務是公司的主要收益來源。根據今年中報,物業管理服務收入8.59億元,占比53.6%。同比增長31.4%,依舊保持較快的增長。主要得益于在管總面積的增長,在管面積從去年底的6.14千萬平方米增長至中報的6.75千萬平方米。主要是在增值類業務上增長拖了後腿,受到了整體經濟環境的影響。

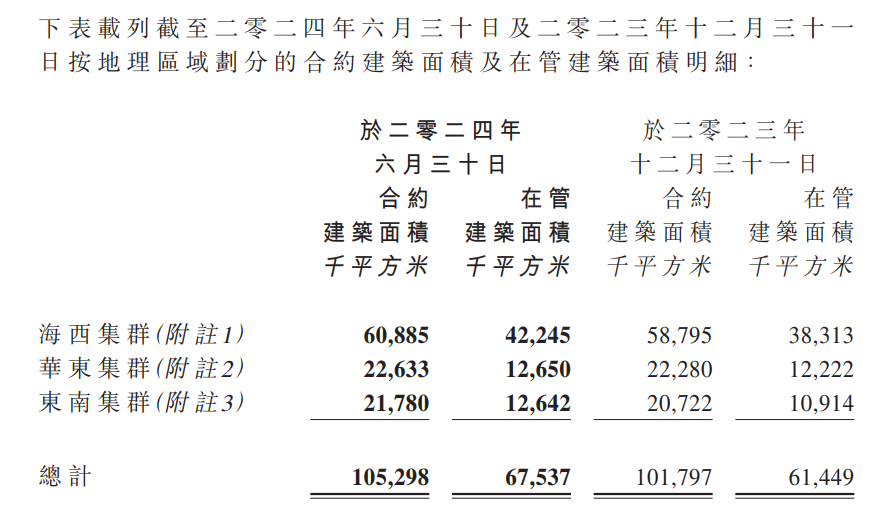

公司的合約面積是1.05億平方米,範圍覆蓋16個省,63個市。

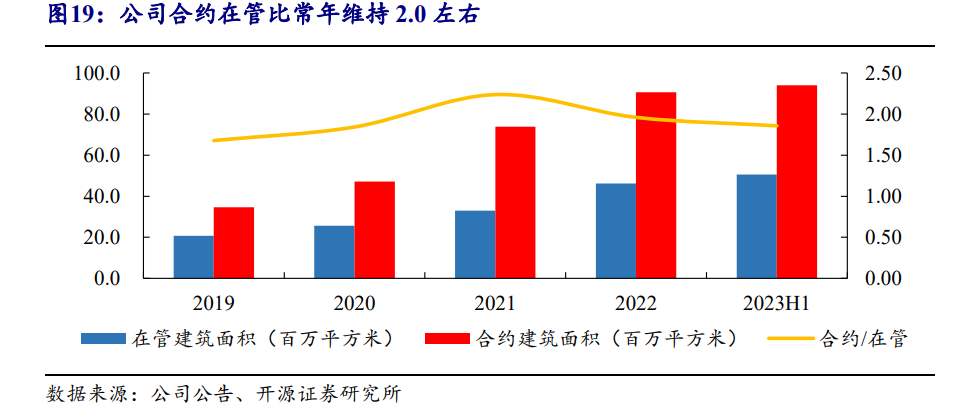

建發物業的合約在管比常年維持2.0左右,今年上半年有所下滑,降到1.55。但依舊擁有較為充沛的儲備面積,可以為未來的業績增長奠定了良好基礎。

同時,母公司建發國際近幾年全口徑銷售金額逆勢增長,雖然今年上半年隨著行業下滑,但在所有地產企業銷售金額中排名已經上升到第7位。同時土儲充沛且權益比維持高位,截至 2024年上半年末,建發國際總可售建築面積 1444.8萬平方米,權益比77%,可為公司持續輸出優渥資源。

獨立協力廠商外拓方面,公司可以依靠國企背景提升信任度和競爭力。

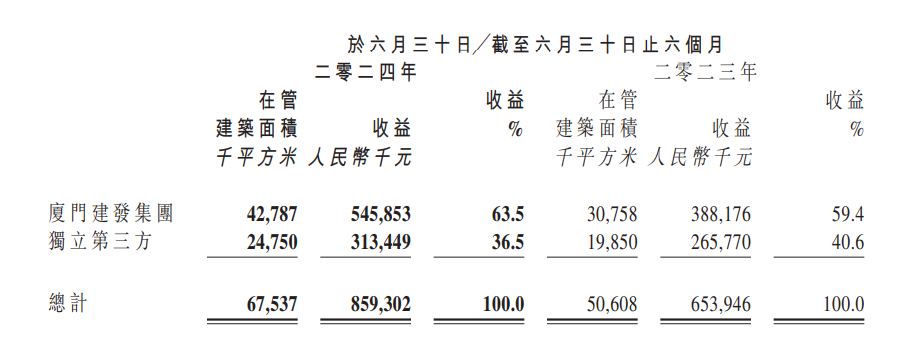

截至2024年上半年,公司關聯合約建築面積為64.5百萬平方米,協力廠商合約建築面積為40.8百萬平方米。在管項目中屬於關聯房企的建築面積為 4279萬平方米,同比增長39.1%,占總在管面積比例為 63.4%。協力廠商在管面積為 2475 萬平方米,同比增長 24.7%,占總在管面積比例為 36.6%。貢獻收入占比分別為63.5%和36.5%。

無論是母公司資源還是獨立開拓的資源增長都還算不錯,屬於兩條腿走路。

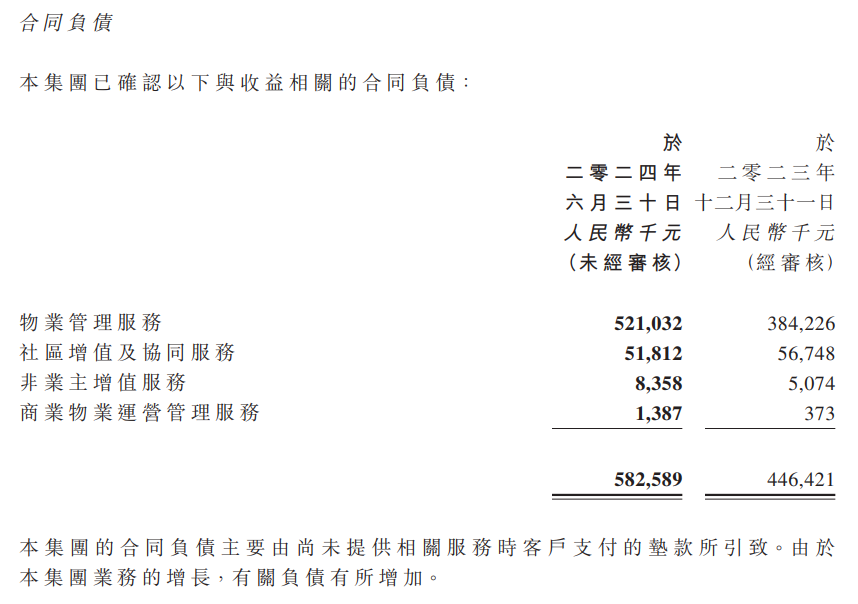

公司賬上現金充足,有24億人民幣。幾乎沒有有息負債,主要是應付款和合同負債。同時公司上半年合同負債的規模進一步提升,達到5.8億元。

另外對於物業股普遍存在的兩個主要風險,在建發物業這裡都不太典型:

1、商譽。建發物業整體商譽加無形資產僅有1.12億,減值的風險不大。

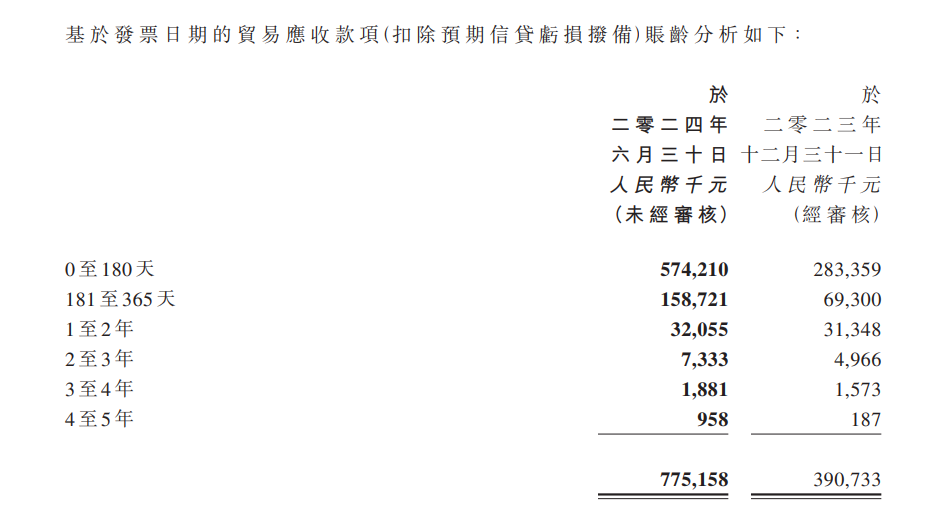

2、應收款。建發物業上半年大幅上升至10.15億元。財報稱主要是管理規模擴大加上部分增值業務還未達到結算期所致。對應到報表上還是合理的,建發物業一般年中的時候應收款比較高,年末的時候又大幅下降,同時90%以上的應收款在1年內。雖然整體規模上升較快,但整體來說風險預計還是可控的。

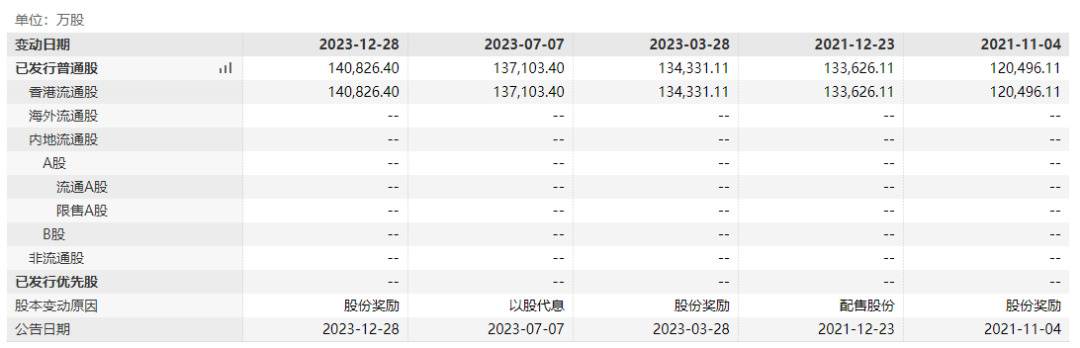

不過建發物業和大股東建發國際有個一樣問題,就是股本一直在增加。這是從股票角度最大的問題。

建發物業通過配售、發放股權激勵和以股代息,稀釋了整體的股東回報。雖然從分紅水準來看,建發物業的股息率還不錯,但是稀釋股權後並無回購,整體的股東回報就降到了不太有吸引力的位置。例如2023年股份稀釋近4.6%,分紅率以今年5月28日的分紅當天的股價計算約8%,那麼整體股東回報才不到4%。

更重要的是,有這樣做股東回報的預期,市場容易望而卻步,除非管理層在業績增長或股東回報之間有所保證。

二、地產與物業

經營上,建發物業自身表現其實已經不錯,但是股價表現不佳,除了自身給股東回報不足以外,行業的影響確實也是在的。

物業的問題很大程度上和地產有關。

但正常來說,以物業的商業模式,地產對物業的經營影響正常來說是不大的。因為物業公司的收費物件是已經買了房子的業主,無論新房賣不賣的出去,和物業基本沒有關係,它已經有旱澇保收的營業收入了。

但是為什麼市場又顯示得物業股和地產股似乎息息相關的樣子?眾多物業股都隨著地產的下跌,市盈率都被帶到個位數。

物業賺個現金流還是很容易的,但是資本市場的要求是你必須增長,賺更多的現金流,這樣就會給你提估值。而過去地產母公司對於物業的增長起到重要的作用。地產母公司不斷開拓拿地,房子賣出去後把物業交給自己旗下的物業子公司。那麼這樣的發展邏輯下,誰的母公司資源多,物業子公司的增長就有保障,估值自然就上去了。

但是現在地產行業不行了,地產母公司自己活著都費勁,更別提給物業子公司輸送資源了,那麼子公司增長的預期就斷了,估值也隨著地產不斷打回原形。

其次,地產的變化影響了整體的環境。

這是一個間接的影響,但關係還是較為密切。地產的深度調整,讓國內經濟環境的複雜性、嚴峻性持續上升,整體需求疲弱,這就給即使模式上較穩的物業也帶來的較大的不確定性。

表現在一方面是過去很多的物業公司在經濟較好的時候,大肆的發起並購,為了提升整體規模,對並購的資產把控不嚴,還積累了不少商譽,到經濟低谷期,都成了包袱。

另一方面,出現的經濟疲弱,整體的消費降級,導致物業費收款難度提升,應收款不斷增加,同時物業的一些增值服務需求也有所下降。個別城市還有降低物業費的呼聲和預期。

為了應對這樣一個特殊的時期,物業公司大都進行減速提質,保證現金流。所以能夠穩定高派息,高股息率的物業股受到市場追捧。

另外,當前的市場還比較喜歡能夠大比例獨立開拓協力廠商的物業,能夠體現其市場化的競爭力強。

但是物業這種模式,算是一種偏同質化的業務,只要價格合適,正常的服務需求都能夠被滿足,一般情況下定了物業公司就不太會換了,那麼該物業公司就可以持續賺某區域物業的錢。

所以外拓比例高最多是代表不用太依賴母公司增長,並不代表模式更優。只是在地產下行的時候,不需要母公司説明的物業,能夠活得更輕鬆一些。外拓強更多的是體現銷售能力。當然這是一項不錯的能力。

如果母公司還有能力繼續給資源那並不是壞事,只是市場擔心一旦後續母公司給不了資源怎麼辦,就容易一棒子打死類似的公司。需要辯證地也看看母公司的經營情況。

最後從長遠角度看,物業公司的運作看似簡單,但是需要管理層好的眼光。自身能夠保持好的現金流是一方面,如果能夠有實力並購好資產,在市場低谷的時候有所作為,就有快速做大的空間。

結語

建發物業身上比較少留存過去物業股狂熱期留下的問題。只是股價相比一些同行不夠便宜,股東回報和預期也不夠高。

在如今的行業低谷期,物業股已用PB估值,以實物資產計算價值,到了常規時期才是PE估值。而在PB估值時,還需要注意淨資產裡有多少真資產。

物業經營模式完全不同於地產,是值得長期關注的一個行業。但是目前經濟複雜的環境下,出價確實需要保守一些。

轉眼十年,回報爆升過十五倍!科技龍頭話你知秘訣!按此了解AI揀股策略科技巨擘,AI智能選股助你飛。