國際能源署稱各國政府準備釋出2.717億桶石油儲備

黃崢還真是有種。

主動暴露風險,還語出驚人的在業績會上表示未來幾年都不會回報股東,這在中概股中可謂空前絕後。被嚇懵逼的投資者紛紛用腳投票,業績會當日拼多多股價遭遇盤中跳水,一度跌超30%。

一招風聲鶴唳的預期管理行為背後,拼多多有自己的擔憂。

過去兩年,無論是為守住自家的一畝三分地還是為獲得增量份額,“全網低價”的比價系統一度成為所有電商平臺標配,反拼多多圍剿的混戰相繼打響。這些開始覺醒的竟對,讓一如既往維持逆勢增長的拼多多有了增速放緩的跡象,管理層不得不開始警覺。

但無論資本如何博弈,全平臺參與價格戰最為受益的還是消費者,不僅商品價格低到變態,甚至退貨都包運費。

而在這些主流電商平臺咬牙犧牲利潤補貼用戶時,前不久剛向港交所提交上市申請的豐巢,卻意外擺脫連年虧損陰霾,實現扭虧為盈。

作為和電商平臺是命運共同體的快遞服務供應商,豐巢本應在上游爭得你死我活時也難以獨善其身,這次又是因何實現逆轉?

一、更優惠的逆向服務

平時愛購物的小夥伴估計對公寓樓下的豐巢櫃不會陌生。每結束一次購物狂歡後,快遞櫃門相繼打開為自己奉上交響樂的那刻,購物提供的情緒價值得到第一重滿足。豐巢的主營業務就是這種以智慧櫃為載體,實現快遞最後100米配送的服務。

因為可順利且高效地交付所購貨品,快遞在電商行業發揮至關重要的作用,電商行業的興起也推動了快遞行業的發展,兩者相輔相成。

但隨著電商行業增速放緩至低位數,增長一度成為很多平臺的“心魔”。為了吸引消費者,近年來電商平臺開始執行更為激進的政策,除了推出極端優惠外,部分平臺甚至強制賣家附贈運費險,為消費者退貨包運費。

這種連平臺都在放縱的行為,消費者自然也不會手軟。2021年-2023年,品牌店鋪的退貨率從2021年的24%漲至24年上半年的35%,電商平臺的退貨率更是一度高達60%。

這直接導致了逆向物流需求(通常用於退貨或換貨等目的末端物流服務)的激增。2019年至2023年,中國電商逆向件以22.7%的年複合增長率快速增長。

作為全國最大的智慧快遞櫃網路擁有者,豐巢吃下不少陡增的逆向物流需求。公司為此開展的消費者智慧交付服務收入在 2021年至2023年期間,以複合年增長率161.32%的速度從1.5億元迅速抬升至10.2億元。

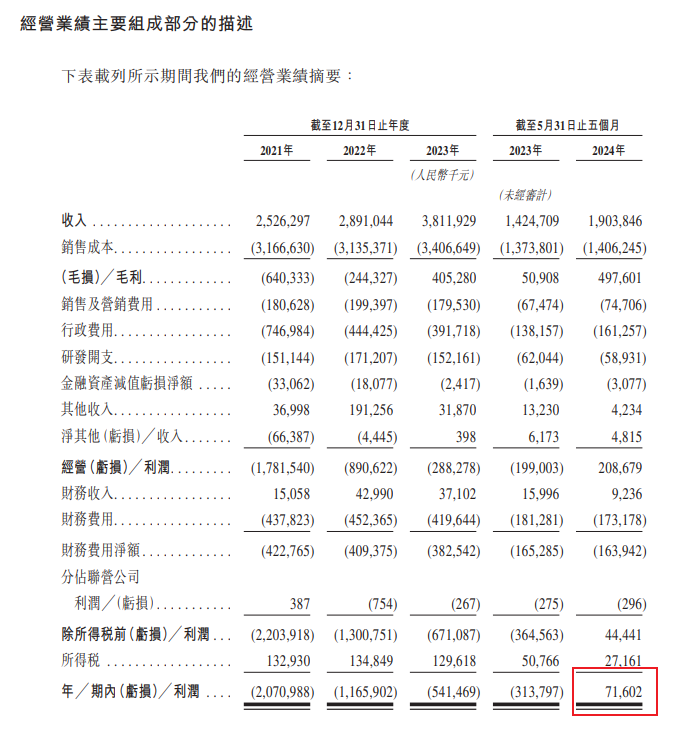

連續虧損三年的業績,也“一夜回春”,在今年前五個月扭虧為盈。

除了豐富的快遞櫃資源外,能夠提供更優惠的退貨服務,是豐巢業績得以大幅改善的又一大優勢。

伴隨運費險賠付機制擴大,利用運費險規則漏洞賺取運費差價的“羊毛黨”應運而生。他們通常選取有運費險的商家,下單後再退貨。因為運費險賠付是較為固定的12元,但自行寄回運費在一定程度上可以壓至5元,退一單就可以賺7元差價,剛好一頓拼好飯的價錢。

而豐巢智慧櫃因為可以集中收件,為快遞公司減少了一定的運力成本。這種優勢讓公司拿到了更為優惠的物流採購價格,也就可以提供更低的退貨運費價格。運費更低意味著差價更多,豐巢也就更受“羊毛黨們”的青睞。

借助上游逆向物流需求增長的機會,豐巢憑藉自身優勢贏得了消費者的青睞,業績得到扭轉。但在公司看來,無論是提供退貨還是存取服務,本質上還是圍繞快遞櫃這一“狹義”做文章,在當下波譎雲詭的商業環境中,多元化發展才是正道。

但多一項業務就意味著多一項成本,穩定盈利的希冀在因多元化發展致使產生的成本越來越大下變得遙遙無期。

二、下不來的成本

成立初期的豐巢,主要收取快遞員投放快遞、收取客戶超時取件的費用,不僅盈利模式單一,運營成本還很高,一組櫃機的成本上萬元,擁有33萬組智能櫃的豐巢,成本壓力可想而知。

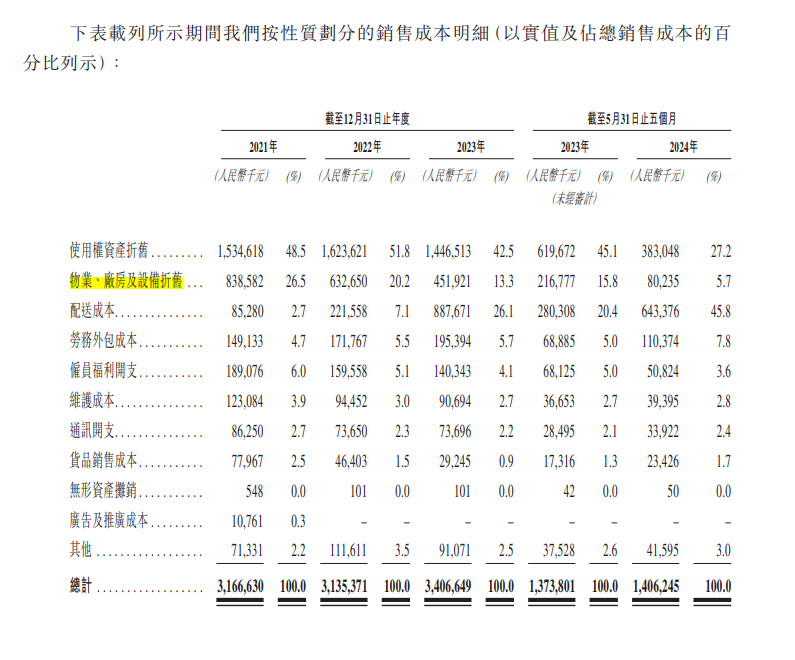

截至今年前五個月,豐巢價值17.3億元的物業、廠房及設備中88.9%為豐巢智慧櫃。2021年,價值37.1億元的使用權資產中也有47.1%為豐巢智能櫃,該年使用權資產和物業、廠房及設備加在一起的折舊費用就占到了總銷售成本的74.9%。

初期投入過大的固定資產就是導致豐巢前期一直處於虧損狀態的最大成本來源。

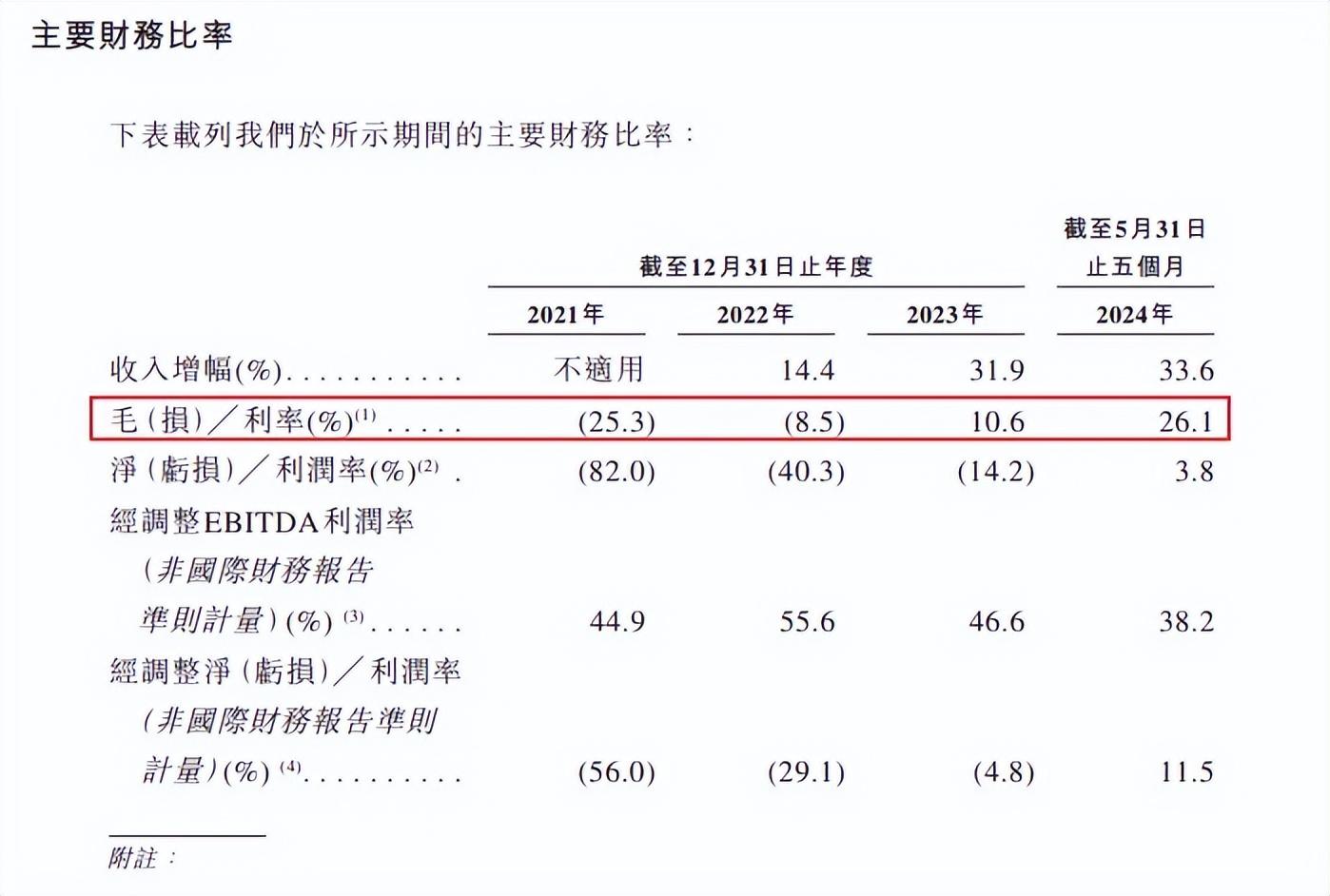

但在2023年年末,部分運營超過五年的豐巢智慧櫃悉數折舊,計入銷售成本的折舊費用也相應減少,這大大提升了公司的盈利能力,毛利率達到26.1%,比去年同期高出近16個點。

今年前五個月,豐巢銷售成本為14.1億元,這其中,物業、廠房及設備產生折舊為4.6億元,同比大減61.4%,在總銷售成本的比例也降至5.7%,而使用權資產中的豐巢櫃折舊已經結束不再產生費用。

折舊費用大減起到的效果和消費者支付收入大增一樣,對公司的扭虧為盈發揮了關鍵性作用。讓公司總營收在增長36%情況下,銷售成本僅同比+2.4%,短期盈利能力實現高效提升。

但為擺脫單一的盈利模式,豐巢開始跳開快遞櫃,推出服務站、洗衣和智慧存包的新業務,但新業務的拓展實在過於費錢。截至今年前五個月,配送成本同比增長了129.5%,遠高於豐巢櫃折舊減少的幅度。

那些已經完成折舊但仍在營運中的快遞櫃正在0成本為豐巢創收,奈何其節約的成本追不上開展新業務激增的成本,一快一慢,因折舊結束起到的盈利提振效果終究是短暫的。

更需要警惕的是,部分依靠上游鷸蚌相爭實現的收入增長,在拼多多的自爆中也透露出一股不可持續的耐人氣息。

三、模糊的確定性

上游的混戰讓豐巢獲利不小,但強制低價、強制運費險的行業現象明顯有些變態。全產業鏈都在割肉流血滿足消費者的行業是不健康的,反噬終會傳導至終端消費者,不利於長期發展。

拼多多公然跳出來自爆的行為也看出其在對待商家的態度開始在“繼續勒緊”和“稍微放鬆”之間搖擺。但過度開發商業化流量、提高傭金收入對長期運營必然有負面影響,這一點,多多的竟對已經有所覺悟。

在7月,抖音有明顯的讓利商家行為,包括但不限於發放商品卡免傭、保證金降價、技術服務費下調;8月開始,阿裡放棄了部分商品的低價策略。儘管還沒完全放棄低價,但主流電商平臺已經有了回歸追求GMV增長、維護行業健康的發展趨勢。

上游電商混戰出現緩和跡象,意味著平臺運費險覆蓋率有降低的風險,商品退貨率有減少的可能,這對下游的豐巢來說,就有業績增速被壓縮的可能。

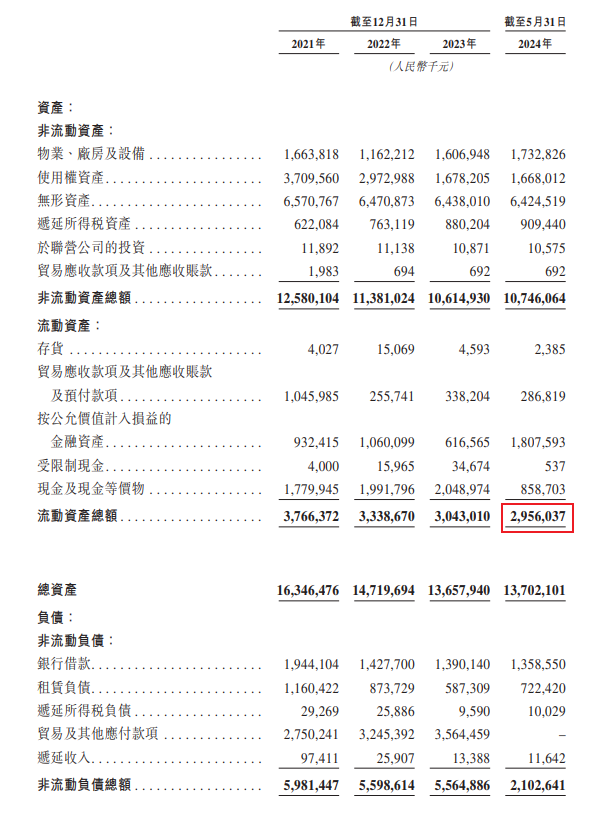

來時的路被降至低位數的電商行業增速搞得沒有盼頭,未來前進方向上,豐巢依舊缺乏一個清晰可期的增長方向。而目前資不抵債的豐巢更是難言長期發展。

截至最新資料,豐巢的流動負債是流動資產的兩倍多。在流動負債中,大部分是要付給快遞櫃維護以及逆向物流的服務供應商的貿易應付款。原來豐巢也是舉債給消費者提供更優惠的服務,和上游電商平臺沒什麼兩樣,本質上都是在流血換增長。

面對極高的流動性風險,豐巢上市求變的心情十分殷切。

據《2024全球獨角獸榜》資料,豐巢目前估值高達250億元。鑒於盈利歷史並不穩定,採用PS估值。公司上半年營收同比增速為36%,考慮到下半年有雙十一等購物狂歡節,樂觀預計24全年營收實現同比30%的增長,即實現營收49.5億元。以250億元估值計算,豐巢IPO前的PS為5倍,但港股物流運輸行業的平均PS也才1倍左右。

估值是市場根據公司發展前景給出的預期值,而營收和盈利都沒有清晰的增長路徑,缺乏長期確定性的豐巢又怎麼說服二級市場為自己的遠高於行業平均的估值買單呢,公司上市後估值縮水的風險可不小。

結語

被上游鷸蚌相爭間接喂飽的豐巢,短期內取得了不俗的成績,但當鷸和蚌都開始意識到這樣下去只會兩敗俱傷、有所醒悟時,漁翁的利益也會相繼減少。

長期主義需要堅持用複利思維帶來確定性增長。當行業各家公司利潤都增長時,內卷是好的。但當大家都變差,業績開始負反饋時,就應該儘快停止無效的低品質內卷。對於目前的電商生態而言,逆向件增速比正向還高本身就說明真實需求根本沒那麼多,高企的退貨率本質上是行業混戰導致的短期需求,而建立在此之上的豐巢也就難有清晰的長期前景。

想9月跑贏標普500?AI幫你揀靚股,輕輕鬆松贏大市,即刻Click入嚟知多啲ProPicks!解鎖90幾隻新AI精選股。