隔夜美股 | 三大指數本週收跌 費城半導體指數本週跌10%創去年4月來最大周跌幅

- 超微電腦已從歷史高位下跌超過65%。

- 最近幾周,公司遭遇多個負面因素打擊。

- 但是,市場的懲罰是不是有點過頭了?

Investing.com - 超微電腦(NASDAQ:SMCI)今年的表現可謂跌宕起伏。

年初兩個月,公司股價飆升超過300%。隨後在3月和4月經歷了一輪調整,惟很快在750美元至1000美元之間企穩。然而,自7月中旬以來,股價大幅下挫,截至周三(4日)收市已跌至423.47美元。

目前,超微電腦股價較今年早些時候創下的歷史高點已下跌超過65%。

超微電腦股價走勢圖,來源:Investing.com

超微電腦股價近期暴跌的原因

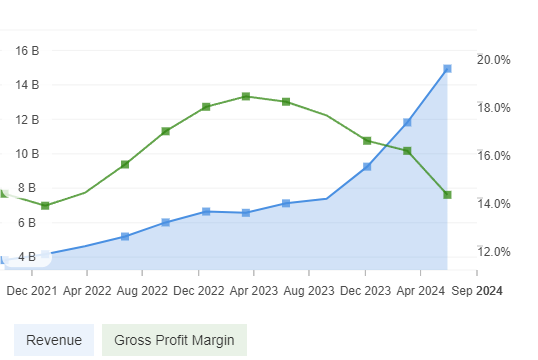

過去幾周,超微電腦股價大幅下跌,這輪跌勢始於8月6日公司公佈令人失望的毛利率數據,毛利率從去年同期的17%降至11.2%。

儘管公司同時報告了令人印象深刻的同比增長——銷售額激增144%至53億美元,淨利潤增長82%至3.53億美元——但毛利率下降仍拖累次日股價暴跌超過20%。

管理層將毛利率下降歸因於高昂的供應鏈成本和關鍵零部件庫存緊張,並預計到2025年底產量上升後才會解決這些問題。

超微電腦營收和毛利率,來源:InvestingPro

雪上加霜的是,做空機構興登堡(Hindenburg)發佈的一份報告引發了市場對公司會計實踐的擔憂,同時公司還可能違反與俄羅斯和中國公司有關的出口禁令。

興登堡報告還導致超微推遲發佈下一季度業績,引發投資者恐慌,致使8月28日股價暴跌超過19%。

對此,超微否認了興登堡的指控,稱報告中的說法是虛假的或不準確。公司計畫近期詳細回應這些問題。

市場反應是否過度?

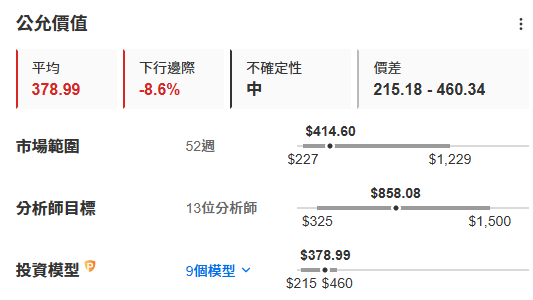

儘管近期面臨挑戰,分析師認為超微當前估值具有吸引力。公司市盈率為13倍,遠低於標普500指數23倍的平均水準,也遠低於英偉達(NASDAQ:NVDA)49.27倍的市盈率,表明相對於其在AI領域的增長潛力,公司估值偏低。

此外,公司計畫於10月1日進行10:1的股票拆分,而拆股後,更多投資者有機會交易超微電腦股價,並可能推動股價上漲。

分析師保持樂觀態度,一致預期目標價為858.08美元,意味著潛在上升空間超過102%。然而,InvestingPro的公允價值估計顯示股價可能還有下行空間,目標價為378.99美元。

超微電腦估值,來源:InvestingPro

分析師預測公司未來增長強勁,預計下一季度每股收益將達到7.39美元,同比增長115.45%,銷售額預計將達到65.19億美元,增長207.5%。

結語

雖然超微電腦的股價今年早些時候可能漲過頭了,但近期市場反應似乎有些過度。

考慮到公司強勁的增長前景、具有吸引力的估值以及即將到來的股票拆分,當前的下跌可能為投資者提供了一個不錯的機會。

***

超微電腦在2023年底被納入ProPicks科技巨擘AI選股策略,自年初以來暴漲了300%。

最近,超微電腦重挫後,這隻股票是否還留在ProPicks AI選股策略中?

加入InvestingPro,每月查看最新AI精選股。按此進一步瞭解InvestingPro。

編譯:劉川