今日財經市場5件大事:美伊和談取得進展、沃什將宣誓就任美聯儲主席

InvestingPro盛夏狂歡季,尊享最高50%的限時折扣優惠!即刻領取!

近期股市出現一輪回落,可轉債受影響也紛紛下跌,尤其是跌破面值的可轉債在逐漸增多,大行情回探下,可轉債和正股表現如何,對比可知曉。

// 股指有所回落 //

從股市近期走勢來看,短線市場經歷了一輪小調整。6月25日,股指繼續探底,目前還沒有止跌的跡象。Wind行情顯示,上證綜合指數自5月20日創階段新高後拉開調整序幕,一個多月時間上證指數下跌6.47%。而深成指和創業板指則見頂更早一些,5月10日高點以來至目前調整幅度分別達9.58%和10.53%,較上證指數明顯要弱。

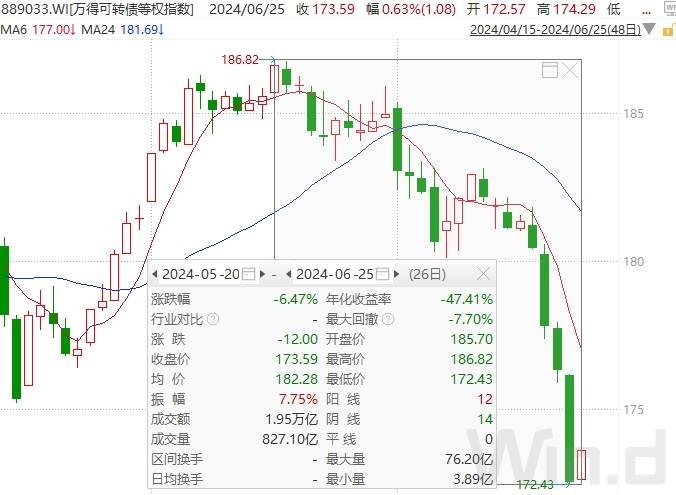

// 可轉債指數有所下探 //

可轉債上,以萬得可轉債等權指數來看,同樣有所回落。Wind行情顯示,在股票下跌帶動下,萬得可轉債等權指數和上證指數一樣也是在5月20日創出高點後逐步回落,一個多月以來,期間累計跌幅6.47%。和上證指數跌幅持平,明顯小於深成指和創業板指。

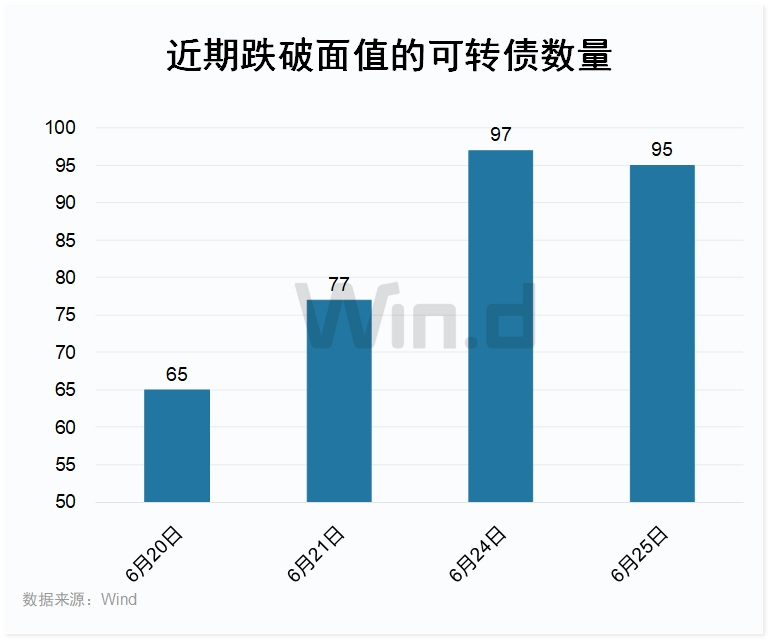

// 跌破面值越來越多 //

截至6月25日收盤,Wind資料顯示,目前532只正常交易的可轉債,已有95只跌破面值,占可轉債市場的17.86%。從上述可轉債指數來看,上週四至本週一,三個交易日在加速下跌,因此跌破面值的可轉債家數也在快速增加,其中6月24日週一達到最多97只,週二稍有下降。

具體來看,目前正常交易的可轉債中,價格最低的是中裝轉2,最新的收盤價為30.41元/張,不足面值的1/3。在持續創新低下,仍沒有止跌的跡象。主要是公司股票變更為ST後股價連續下跌,可能遭遇退市,因此可轉債可能出現兌付風險。

可見近日可轉債經歷了一輪重挫,主要原因是市場擔憂可轉債轉股,權益市場不佳下,價值無法保證。此外上市公司兌付風險,尤其是近年來無法兌付違約的可轉債時有出現,從而使得可轉債債底價值也出現一定的存疑。

中信證券首席經濟學家明明表示,低價轉債相較于信用債存在明顯的信用下沉特點,對於投資者而言容錯率較低,因此主流機構傾向於對弱資質轉債及時、密集出庫。疊加近期A股市場行情低迷、評級調整與問詢函發佈、個別弱資質轉債即將面臨到期兌付的問題,對投資者決策有所影響。

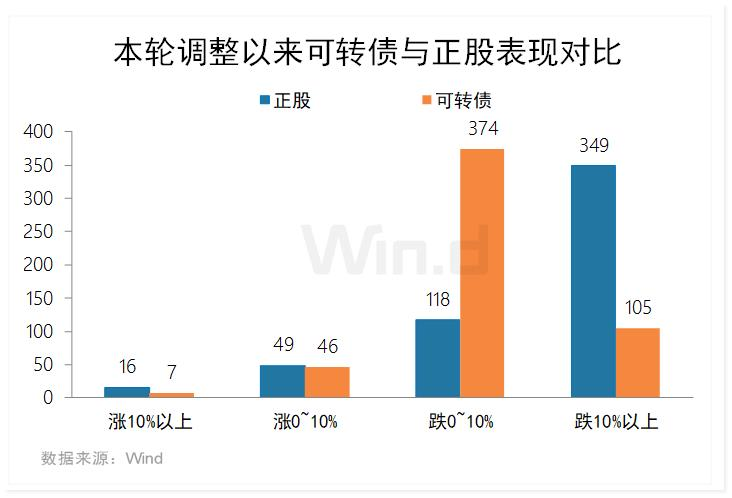

// 正股與可轉債漲跌對比 //

以本輪自5月20日回落以來,1個多月正股和可轉債均跌多漲少。具體來看:

1、 可轉債方面,Wind資料顯示,目前正常交易的532只可轉債中,期間共有53只上漲,占比10%。總體上可轉債平穩,跌幅10%以內高達374只,佔據絕大多數。

2、 正股方面,Wind資料顯示,目前532只正股共有65只上漲,較可轉債數量稍多。不過正股下跌10%以上佔據絕大多數,跌幅更大,占比也超過65%。

總體可見可轉債漲跌幅度要小,平穩一些。而個股跌幅大的多,表現更弱。

// 可轉債後期還能投資? //

西南證券楊傑峰分析認為,近期低價可轉債連續下行,主要原因為部分低價可轉債發行人的償付能力已經受到質疑。儘管其價格已經足夠低廉,但由於轉股溢價率仍較高以及正股可能本身已經面臨退市壓力,難以通過轉股退出,“進可攻”“退可守”恐均落空。當前來看,在較長的時間維度內、對於存在瑕疵標的進行充分剔除之後、選取足夠數量低價可轉債構建組合,可能仍有相對較高的勝率。

山西證券認為,市場對個股退市、評級下調等事件擔憂已過度,部分個券存在錯殺現象。同時,個券市價中位數位於過去三年合理區間下限,顯示市場整體處低估狀態。展望下半年,認為過度擔憂終將緩解,同時隨著中期時點過去,流動性將重回充裕,市場或逐步轉暖。即便市場保持平穩,挖掘個券、尋找結構性機會也將是下半年主題。

民生加銀基金分析認為,在當前權益市場預期改善、純債機會成本降低的環境下,資金有望回流轉債市場,轉債較好的賺錢效應有望延續。因此我們對轉債市場維持積極態度。在擇券上,從歷史情況看,基於低估值轉債的投資策略長期超額收益顯著,因此選擇這樣的轉債來構建組合底倉,此外還將自下而上挖掘優質股性轉債增強產品銳度。

唔知買咩?跟住投資大師巴菲特的步伐,點擊這裡查看,獲取他的投資智慧,夏季狂欢,限时优惠券立即领取!