戴爾(DELL.US)聯手英偉達全力擴建AI工廠!企業級市場迎來大爆發,客戶基數衝破5000大關

財報解讀有困難?一鍵教你化身財務專家,簡單易懂!領取專屬優惠。

近期,港股市場剛反彈一段時間,流動性稍有所改善,立馬就有大股東忍不住要當野蠻人開始傷害小股東了。

一、玖龍紙業:大股東掏錢來自己口袋

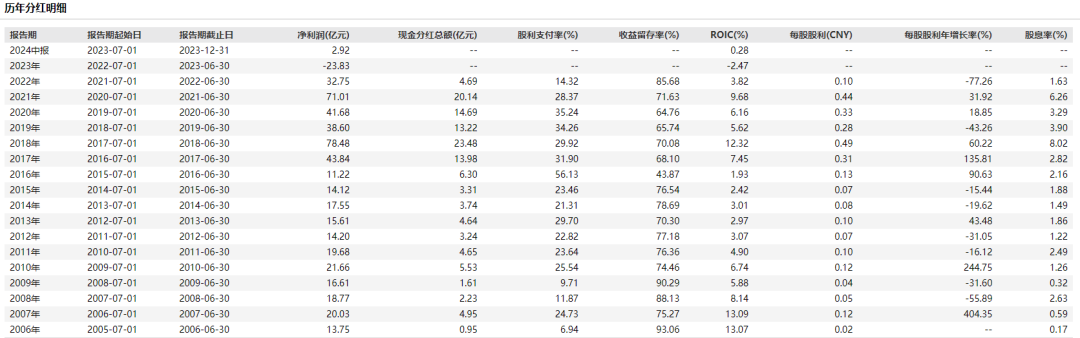

5月13日,我們介紹了港股的玖龍紙業 (HK:2689)是國內造紙行業的龍頭,也是全球造紙產能最大的企業之一,股價已經連跌3年,市淨率為0.4倍左右,市值最高時為700億,現在150億元。

管理層指引,公司稱24財年目標是每噸淨利潤達到100-200元,即盈利下限是12.9億元左右。若未來每噸利潤回到200元,按現有產能至少每年為公司帶來40億以上的利潤。

基於公司歷史分紅記錄,自2005年上市以來連續派息17年。在23財年是,由於錄得虧損首次暫停了派息。若未來盈利回到40億以上,恢復派息的話,股息率有8%左右。

在低估值的行業龍頭+行業週期拐點+盈利彈性夠大的因素下,玖龍紙業自4月底一度漲近50%。

有意思的是,在管理層看到連跌3年多的股價終反彈後。

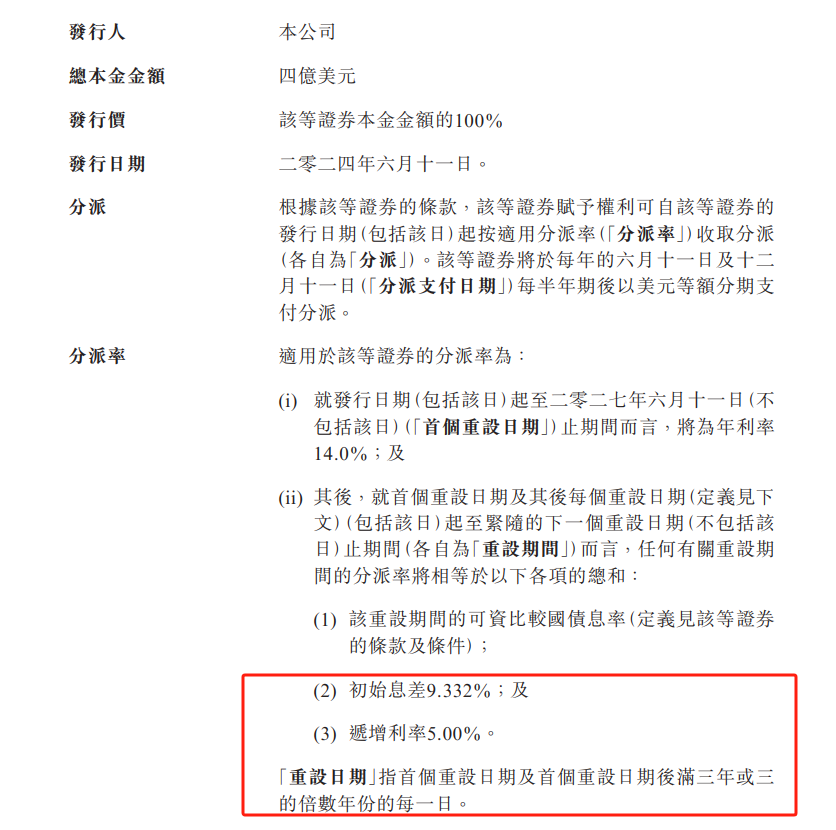

於6月3日,玖龍紙業發行4億美元的永續優先債,前三年債券利率為14%,隨後第四年會進一步上漲。

這利率簡直高的令人不敢相信,利率趕得上當年恒大發的美元債了。約等於認購方每年收利息4億人民幣,而3年後每年收利息至少5.5億人民幣。

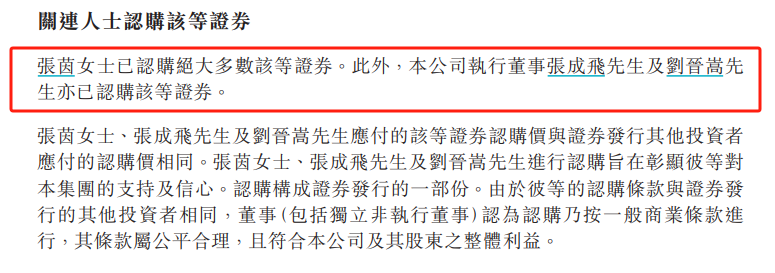

該債券不對外發行,發行也無需通過董事會/股東大會審批,而認購方都是玖龍紙業董事長家族的自己人,包括董事長張茵、張茵弟弟張成飛、以及張茵兒子劉晉嵩。

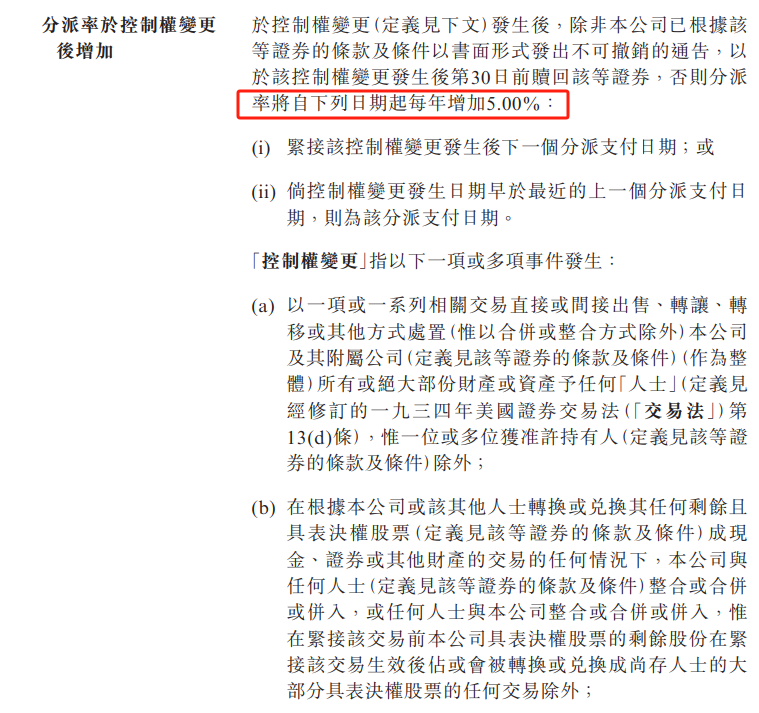

值得注意的是,債券中有一項協議,可以說是張茵把自己和公司捆綁在一起,這條例也算是“免死金牌”了。

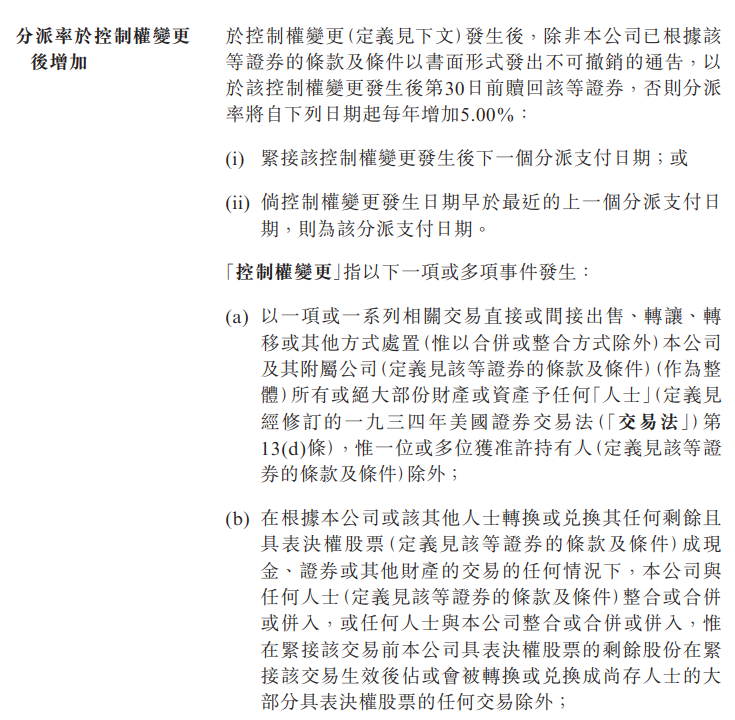

條例指:在公司控制權變更後,如果債券持有人未在發生變更後的30天內贖回債券,債券年利率將增加5%。

也就是說,董事長張茵即使失去控制權後,公司還要在原先的高利率下每年追加利息。

那麼,在這種情況下,即使張茵吃著前3年14%的利息,後面不斷減持股份,那誰又敢要求張茵離任呢?離任後,債券利率繼續增加,對公司財務是更大的傷害。

這番操作下來,令小股東們有兩點疑問:

一是為什麼要發那麼高利率的債?公司原本平均財務成本是3.3%,而市面上的美元債利率也就7-8%左右,14%的利率,融資成本起碼翻了一倍。

二是為什麼認購方全是自家人?換句話說,大家都知道這個債券是大股東家族坑自家公司的錢,而公司每年利息支出增多,從而傷及小股東的利益。

由於債券的特殊條例,即使小股東們對董事長張茵有很大意見,但面對更換控制權,債券就要加息,這使得投資人也只能忍氣吞聲。更何況,玖龍紙業是家族企業,即使未來公司更換控制人,更大可能是傳給自家人,而非外人。

所以說,即使公司目前是被低估的,但大股東這種惡劣掏自家公司錢的行為,已經可以在投資選項中PASS了,當大股東出現一次不誠信後,未來說什麼投資人也不會相信的。

小股東盼著週期拐點,公司扭虧為盈,買的是困境反轉,而大股東為了自己的利益,在背後捅小股東一刀,還要昧著良心跟投資人說,玖龍發行14%利率的美元債是市場價,這即不尊重投資人,也是把投資人當傻子沒什麼區別了。

實際上,玖龍紙業不算是第一個玩這種操作的。

去年A股熱炒AI,各種AI業務賺不到錢的股票都炒上天,不少大股東花式減持。其中,昆侖萬維從23年1月漲至23年6月,最高漲超330%。

在當時,昆侖萬維的董事長周亞輝與李瓊離婚後,分割給李瓊1.32億股公司股份,隨後李瓊減持3%的公司股份,累計套現約3億元。

之後,李瓊稱減持是為了支持昆侖萬維在AI業務上的長期發展,同意把減持股份所得的50%以上金額借回給公司,借款利息為2.5%,李瓊大約每年能拿到1300萬元,三年利息合計至少3900萬元。

當然,與玖龍紙業相比,昆侖萬維這借款利率顯得有點“良心”了,遠沒有玖龍紙業的14%利率無恥。在昆侖萬維這番操作後,目前已跌近50%。

根據以往港股的監管態度,玖龍紙業這種行為受到處罰的可能性較小。

二、亞洲水泥:低於淨現金的恥辱性私有化提議

亞洲水泥(中國) (HK:0743)在連跌5年,較歷史高位跌去90%之後,近期突然暴漲80%後停牌,引起市場投資者注意,有可能是私有化的信號。

昨日,亞洲水泥停牌結束,投資人猜測的私有化的確來了,只不過這價格也是夠嚇人的。

亞洲水泥中國的大股東是臺灣上市企業亞洲水泥股份公司(1102.TW),大股東和一致行動人合計持有港股公司約73%的股份。

大股東提議私有化價格為3.22港元/股,按停牌前價格折價3%,這價格相較於11.77的每股淨資產,只有0.27倍PB,大股東出50億的價格私有化。

首先,為什麼私有化價格和停牌價格非常接近呢?

在股價長期下跌的趨勢裡,過去十幾個交易日突然大漲,很有可能私有化早就走漏風聲,甚至有可能大股東為了私有化通過,提前在市場上掃貨。(只要後續投票環節,不超過10%所有獨立股東的反對票數,大股東就能成功私有化)

為什麼推測大股東會這樣做呢?因為大股東可能心知肚明,這私有化價格對小股東來說是不合理的。

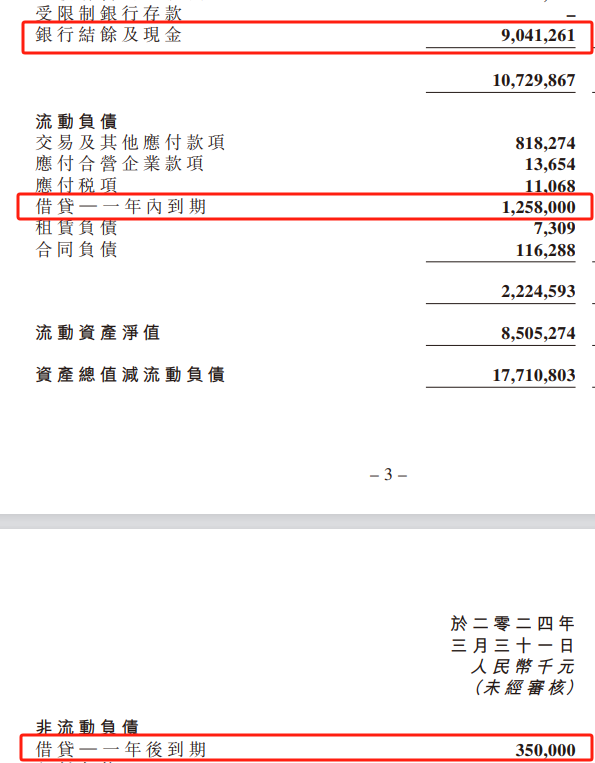

根據亞洲水泥一季度資料顯示,短期借款有12.58億,一年後到期借款有3.5億元,而帳面淨現金有90.4億元,在扣除負債後,帳面淨現金有74億元左右。

就不談公司還有80多億的固定資產了,光是淨現金上看,大股東想要用50億現金收購淨現金74億元的公司,這提議價格是否過於恥辱了?

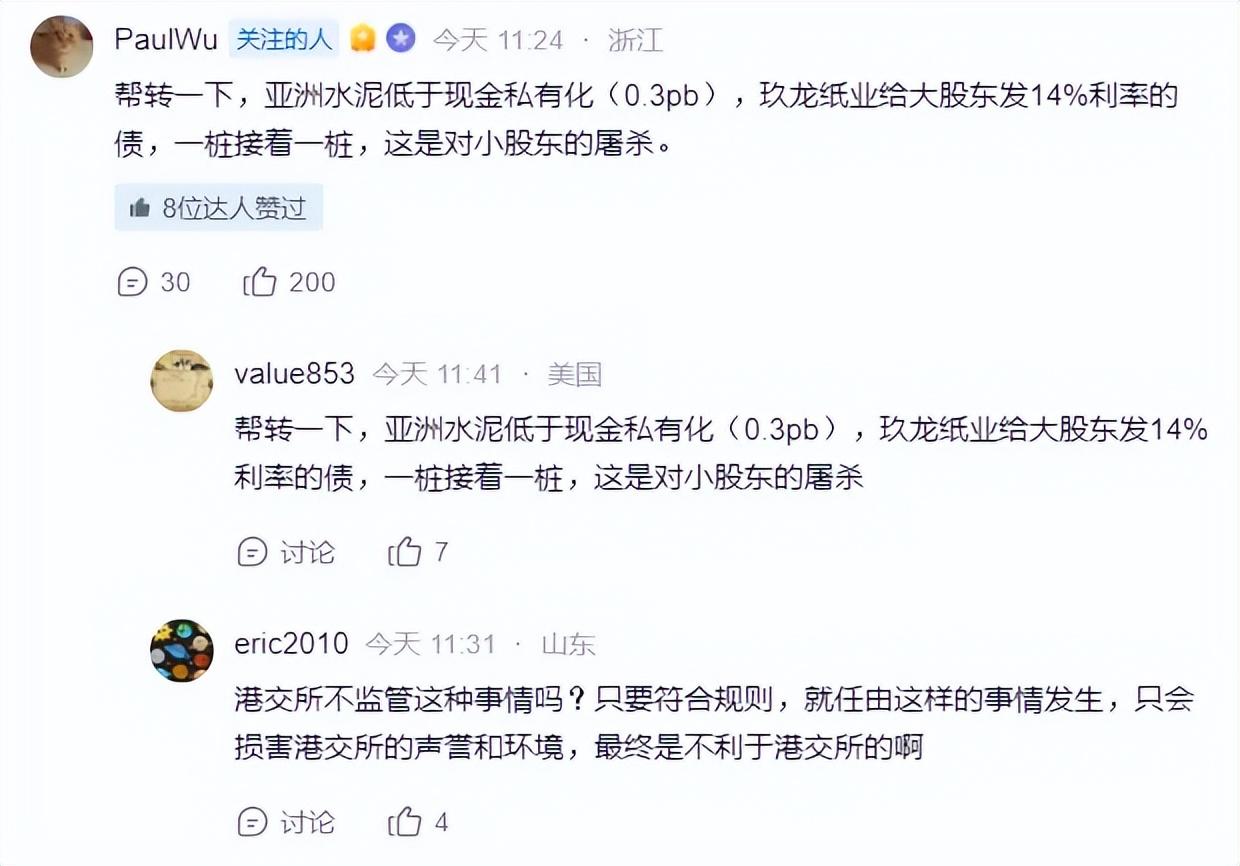

由於亞洲水泥這種搶錢的行為,已經引起了不少大V呼籲投資人一起向港交所投訴。如果港股越來越多公司學亞洲水泥這種行為,以後投資人遇到這類型的股票都無法投資了。

只要小股東們團結起來,投反對票阻攔公司私有化後,即使未來公司老闆想要賬上的錢,也只能通過派息的方式把錢派出來。

實話說,近兩年離譜的私有化例子越來越多,監管方對這種行為一般都是視而不見,尤其是西部水泥這種私有化價格過低的例子,因為現有價格是市場交易出來的。當然,不排除大股東故意不進行股東回報導致的。

相比之下,玖龍紙業的行為更加惡劣,可能投訴的概率更加大。

無奈的點在於,大多數情況下,即使投資者和監管方都知道公司賬上有很多現金,但公司長期不回報股東,甚至故意打壓股價。在股價跌到最低點時,先炒一波反彈,然後可能會有一個略有良心的溢價百分之幾十的私有化提議,至少讓被套牢已久的投資者有所回報。

更沒有良心的是亞洲水泥的行為,他們的私有化提議不僅折價,價格甚至低於帳面淨現金。悲觀地說,即使小股東們團結一致否決了亞洲水泥的私有化提議,亞洲水泥仍可以繼續想方設法損害小股東利益,比如繼續不分紅,甚至通過其他方式掏空公司資金。

即例如,我們去年討論過的IMAX CHINA (HK:1970)就是這樣的例子。

長線機構和小股東認為大股東的私有化提議價格過低,而IMAX中國大股東擺明搞對抗,假設私有化交易失敗,之後公司不保證未來會繼續派息。

這件事最後是IMAX中國私有化失敗,小股東反對私有化成功。但的確IMAX中國沒有恢復派息,大股東繼續跟小股東站對台,就看誰先受不了。

三、結語

當大股東傷及小股東利益的事件越來越多時,港股證監會也該引進A股對大股東限制減持的機制,若公司賬上有錢常年不分紅,對大股東減持有限制。

A股也算是參考日股規則的,連A股都先改進了,港股時不時有大股東搞野蠻人這出,港股還有什麼理由不這樣做呢?

唔想再做“接盤俠”?深入瞭解個股的估值情況,一鍵抄底,別忘了領取您的專屬優惠。