全球通脹警報拉響!布油「一飛沖天」突破百元,美元指數「王者歸來」重回100

英偉達還有多少上漲空間?更多分析師目標價,一鍵查看詳情,專屬優惠等你領取!

臨近光伏行業價格戰兩周年,今日盤中傳出兩則鬼故事,導致隆基股份 (SS:601012)大跌6%,股價再創歷史新低。自2022年6月的高位以來,隆基已跌去75%,通威股份已跌去65%。

兩位元行業巨頭都重傷的情況下,其他跨界入局光伏的小企業更是慘不忍睹,股價各種跌去70-80%的一大片,都在為產能過剩付出代價。

一、下行週期的鬼故事,刀刀暴擊

盤中第一個鬼故事是傳拜登正在敦促調查涉嫌逃稅的中國光伏公司。

實際上,彭博是在5月中旬報導的這單新聞,在當時隆基和通威股價都沒什麼反應,真是大利空的話,當時股價就該跌了,市場也不會反應遲鈍過半個月才跌。另外,今年是美國大選年,拜登把中資企業的貿易問題擺上牌桌拿選票,這是市場明牌消息,影響並不大。但在下行週期裡的每個利空消息,重新發出來都有可能引起市場情緒恐慌。

第二個鬼故事是第一個鬼故事的後續,小作文傳在隆基在去年底剛投產的馬來西亞工廠關停了,甚至員工都裁光了。該工廠隆基耗資28億人民幣造廠,若關停了,意味著該工廠運營時間僅7個月左右。而隆基在越南的五條產線也已經停工。

原因是拜登宣佈對東南亞四國(柬埔寨、馬來西亞、泰國和越南)的光伏關稅豁免期在6月6日結束後不再延期。

這意味著中資光伏繞道東南亞再轉口入境美國的路被堵死,在東南亞有產能的光伏企業都會受到影響,過剩的產能沒法輸出到美國了,原先造廠也花了不少錢,這對光伏企業來說是更大的打擊。

目前國內光伏產能過剩嚴重,價格戰繼續加大,產能輸出到美國的路徑被堵上,若把海外工廠繼續開著,產能轉回國內,必然是加大虧損的。

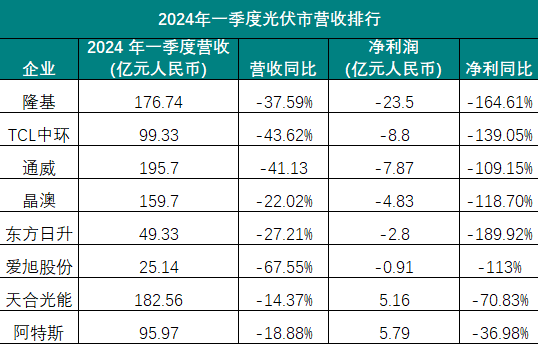

今年Q1,隆基營收176億元,同比下滑38%,淨虧損23.6億元。而去年同期營收為283億元,淨利潤為36.3億元。

2023年初,光伏元件價格還處於1.89-1.9元/W的水準,到23年10月直接跌破1元/W。而今年以來還在下跌,5月底北京能源集團的招標中,投標價格在0.803元/W,最低價已經降低至0.76元/W。

按照隆基在去年判斷的,需要2-3年才會淘汰掉一半企業,而現在才剛到1年時間,目前的價格還未見底。

說實話,大家都知道這輪週期裡活下來的企業,未來可能是占市場份額不小的贏家,股價也可能有不小的漲幅。但誰都預測不准這輪週期底部在哪,即類似於豬週期一樣,市場都在不斷博弈週期拐點。

誰會活到最後,從帳面現金看可能會是個好判斷。今年一季度,隆基帳面現金有543億,扣去110億的長期借款,帳面現金也有430億左右,是目前光伏企業裡現金最多的一家,活下來的概率也會更大,而通威手上現金是186億。

但當然,後續隆基虧損會擴大多大,這誰都不知道。對於投資人來說,現在買,即使拿得住,後續要多久才能走出週期拐點是未知數。

關於美國封堵東南亞轉銷的路線,隆基董事長李振國表示:“之前大家並不清楚美國政府扶持本土光伏產業鏈的堅決程度,而現在美國扶持本土產業鏈的決心已經非常明確。”

有意思的是,市場對光伏的預期正如李振國所說,“大家並不清楚”。

從光伏價格戰開始,市場就博弈到現在,每次光伏跌多了就有小作文唱多元件價格“拐點將近”。但每次都是短線反彈1-2天后,繼續陰跌數月。有部分資金在博弈光伏見底中反復割肉或是被套牢。

據隆基股東人數披露,散戶可能是這裡的大多數資金。在這輪光伏出清週期裡,隆基跌的越多,股東人數越來越多。2022年6月股價高位時,股東人數為47.2萬戶,而目前為95.7萬戶,股價跌了70%,股東人數反而多了一倍。

同期,外資的持股比例從16.6%下降至目前的6.7%。而機構持股比例從22年3月的39.1%減少至目前的17%,機構和外資持股創5年來的新低,更多地是散戶在不斷博弈週期。

二、被保護下的美國光伏企業

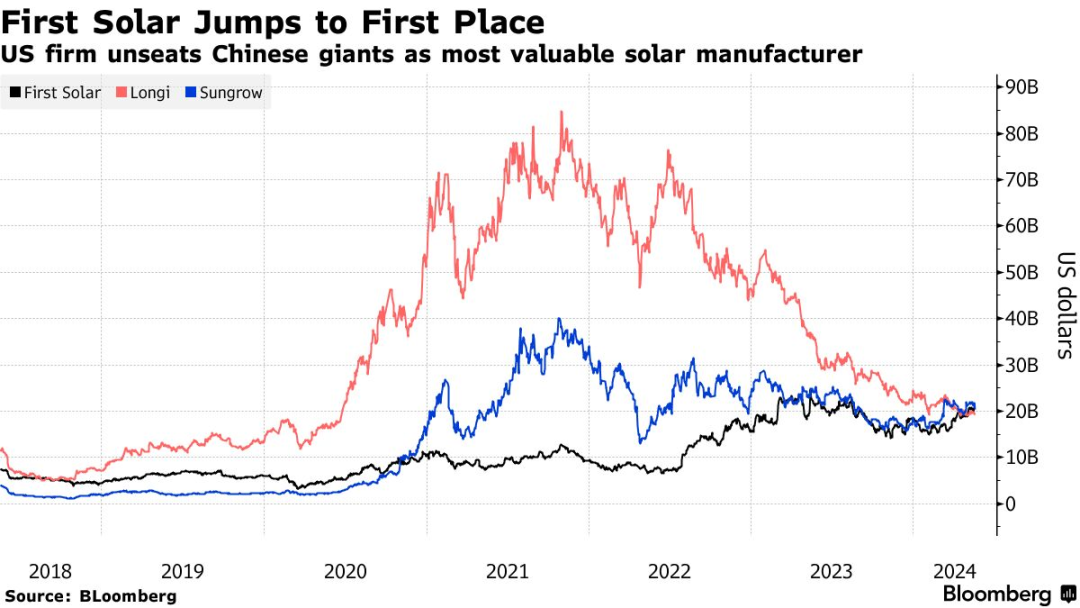

在拜登封堵國內光伏企業轉銷美國的路徑後,受益最大的是美股的光伏企業“第一太陽能First Solar”,這家公司在近期市值超過了隆基綠能,市值為2100億人民幣,這是自2018年以來,美國光伏企業首次登頂全球光伏企業市值榜

可以說,美國的光伏產業環境就像嬰兒的保溫箱一樣,各種政策限制中國企業,保護落後的美國企業慢慢發育,而中國光伏企業可以說是在血雨腥風裡搏鬥。

若從技術路線和產能上看,First solar只是個二流光伏企業,跟中國的光伏企業差遠了,First solar走的還是被國內淘汰已久的薄膜電池路線。

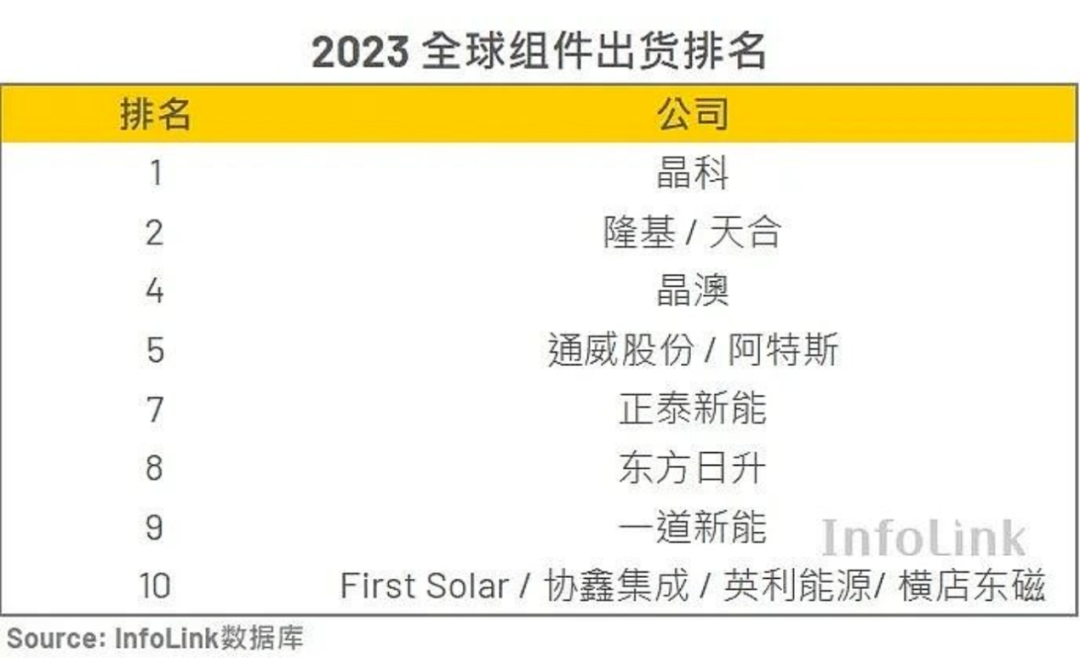

根據資料,23年晶科能源以75GW的出貨量位居行業之首,相比之下,第一太陽能的出貨量僅為11.4GW,大約是晶科的1/7。就轉換效率而言,第一太陽能官網顯示其旗艦產品Series 7的轉換效率為19.7%,而中國光伏巨頭的平均轉換效率普遍高於25%。

即使技術路線差,但First solar在貿易保護和IRA補貼政策下,也哺育成了第一市值。

1、美股投資者開始給予美國本土光伏企業更高的估值,特別是由於IRA補貼政策的實施,針對美國生產的矽片、電池、組件及輔材等都有補貼。部分州可獲得的補貼約為 17美分/瓦,折合人民幣1.1元/瓦,而中國的價格才0.8元/瓦,補貼價格比中國的售價還要高。據彭博報導,由於對中國產品徵收關稅,在美國銷售的價格起碼是全球平均價格的3倍。

以致於,First Solar在2023年的淨利潤達到8.31億美元,其中6.6億美元來自IRA補貼。

2、在對中國產品徵收高關稅後,中國光伏元件在美國的價格會提升,而美國本土的公司生產成本不變,市場競爭者不多,也可以順應提價。所以,美國本土的光伏公司,毛利率比中國光伏要高的多。

Firstsolar一季度營收為7.94億美元,同比下降31%,淨利潤較為2.37億美元,毛利率為43.6%,同比增長23%,淨利率為29.8%。隆基和通威的毛利率為8-9%,淨利率為-13%。

根據First solar稱,元件廠的產能利用率接近滿產。相比之下,目前國內光伏的產能利用率在50%左右的水準。

相比起需求端,美國的AI資料中心和製造業回流驅動美國用電量增長,拉動了對光伏的需求。粗略測算顯示,到2027年,Al拉動的電力需求可能占全球能耗的1%以上,其中10%由光伏供應,至少需要25到30GW的光伏裝機,提升美國本土裝機需求至少20%以上。

另外,由於光伏專案通過銀行借款完成,美元利率在5%以上,項目融資利率在6%點多到7%,降息預期可提升光伏項目的IRR,在美元降息時,也有助於光伏企業的上漲。加上美國市場對ESG的要求更高,對新能源有著極高的偏好,甚至美股投資者願意給更高的估值。

三、結語

這麼相比之下,國內雖然技術路線領先,產能也碾壓美國光伏,但在無序擴張,加上貿易限制下,使得國內光伏企業產能供給過剩的情況遠超出市場預期。而第一太陽能在保護中得到了“壟斷”,也得到了更高的利潤。

之前也提到過,中美的企業文化有所不同,中國企業會更加注重規模,只要營收擴大,即使虧損也能扛,而美國企業更在乎利潤端,若把生意做苦了,大家都不願意把價格戰打的你死我活,現在的美股光伏就像2019年被全力扶持的國產半導體一樣,同樣的劇本,互換了角色。