智通港股早知道 | 國常會覈准四個核電項目 沃什據悉考慮減少美聯儲政策會議頻率

- 當收益率曲線越來越平坦,甚至最終倒掛時,大眾就會開始擔憂經濟衰退。

- 然而,當經濟衰退來襲,美聯儲不得不降息,收益率曲線變得陡峭時,真正的恐慌才會降臨。

- 收益率曲線的變化是一個至關重要的宏觀指標,不僅體現了當前的借貸狀況,還反映了市場對未來經濟增長和通脹的預期。

收益率曲線倒掛往往預示經濟衰退的到來。這是因為緊縮的信貸條件(即較高的短期收益率)會壓制實體經濟的發展,而這種情況又會進一步反映在未來經濟增長疲軟和通脹預期降低(即較低的長期收益率)上。

相反,陡峭的收益率曲線則表明借貸成本降低(短期收益率降低),這反映了市場對未來經濟和通脹將穩健增長的預期(即長期收益率上升)。

在經濟周期的不同階段,收益率曲線形狀的快速變化成為了一個需要密切關注的宏觀指標。理解並把握這一變化,對投資組合的配置至關重要。

在本文中,我們將:

- 簡要介紹不同的收益率曲線結構(如牛市趨陡、熊市趨平等);

- 在經濟增長的背景下,剖析這些曲線結構,並提煉跨資產投資的關鍵宏觀信號;

- 探討當前的收益率曲線走勢。

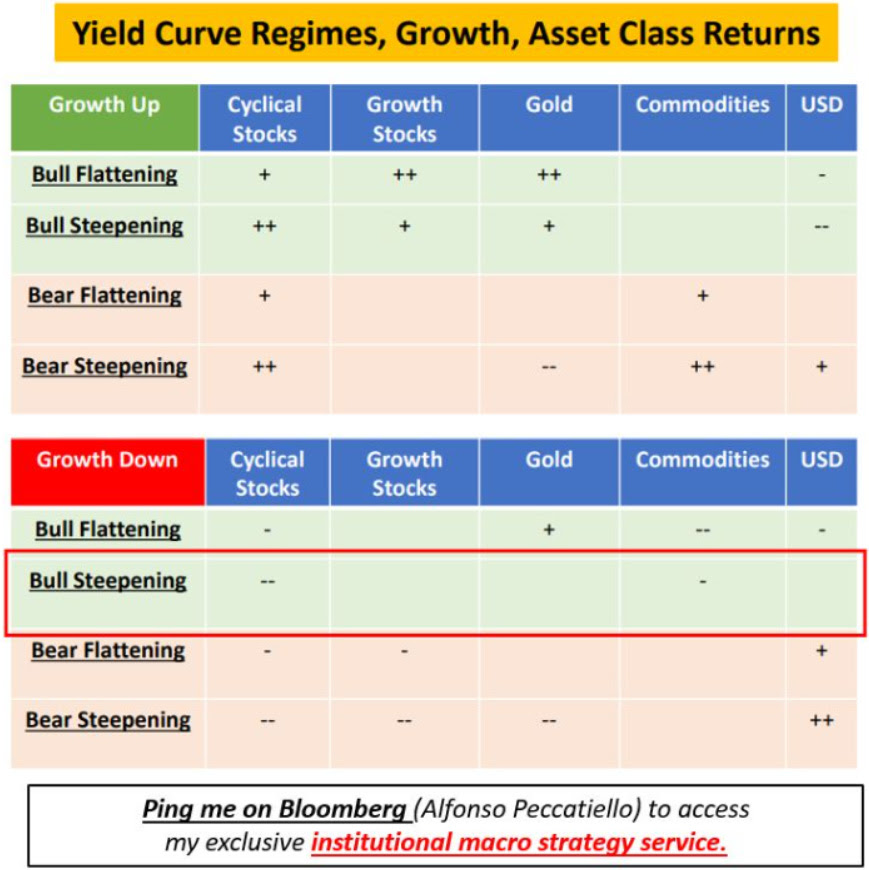

以下是四種主要的收益率曲線類型:

四種收益率曲線類型

牛市趨平曲線:前端收益率較低,整條曲線相對平坦。

回顧2016年,聯邦基金利率接近零,而全球經濟增長乏力。收益率在曲線前端保持穩定,只有在後端才可能出現有意義的降幅,因此牛市曲線呈現出平緩的趨勢。

牛市變陡曲線:前端收益率較低,整條曲線更為陡峭。

例如2020年末至2021年初,美聯儲維持零利率並通過量化寬鬆政策刺激經濟,但經濟受到財政刺激的推動,準備重新開放。良好的借貸環境和即將到來的強勁增長動力,主要體現在長期收益率的上升,而美聯儲將兩年期利率維持在零。因此,牛市曲線變得更加陡峭。

熊市趨平曲線:前端收益率較高,整條曲線相對平坦。

2022年就是一個熊市趨平曲線的例子。鮑威爾大幅加息以對抗通脹,但最終壓制了經濟增長。這反映在長期增長和通脹預期的下降。短期利率上升,但整條曲線趨於平坦。

熊市變陡曲線:前端收益率較高,整條曲線更為陡峭。

記得2009年嗎?當時全球金融危機最嚴峻的時期已經過去,投資者(不瞭解貨幣機制)擔心量化寬鬆會引發失控的通脹,迫使美聯儲採取行動。短期國債收益率略有上升,但長期國債受創最重,因為投資者(錯誤地)推高了通脹風險溢價,導致收益率曲線變陡。

當經濟增長處於拐點時,收益率曲線形狀的快速變化是資產配置過程中需要考慮的關鍵因素。

以下附上一份收益率曲線簡明指南,供你參考:

收益率曲線形態對資產的影響

接下來,我們通過實例作出進一步說明。

比如2024年,收益率曲線基本趨平,而經濟學家們則忙著上調經濟增長預期。

先來探討「增長+熊市趨平」情景

增長+熊市趨平究竟意味著什麼,又有哪些資產類別能從這種組合中獲益最大?

- 周期性股票

- 大宗商品

當經濟加速增長,市場紛紛調整對降息的預期(即前端利率上升導致收益率曲線趨於平坦),「傳統經濟」部門表現良好。隨著經濟增長周期預期向好,價值股、周期性股票以及與能源相關的股票均表現穩健。

這些行業的繁榮並不依賴低利率,更需要的是強勁的經濟活動。

然而,換個場景:倘若經濟增長放緩,美聯儲被迫加速降息,又會怎樣呢?

這就引出了「增長放緩+牛市趨陡」的場景

在此情境下,周期性股票和大宗商品的表現實際上會大不如前。

由於經濟狀況不斷惡化,美聯儲被迫緊急降息,進而導致收益率曲線開始變陡。

由此可見,在不同的經濟增長背景下理解收益率曲線的動態變化,能夠為我們提供重要的跨資產宏觀信號。

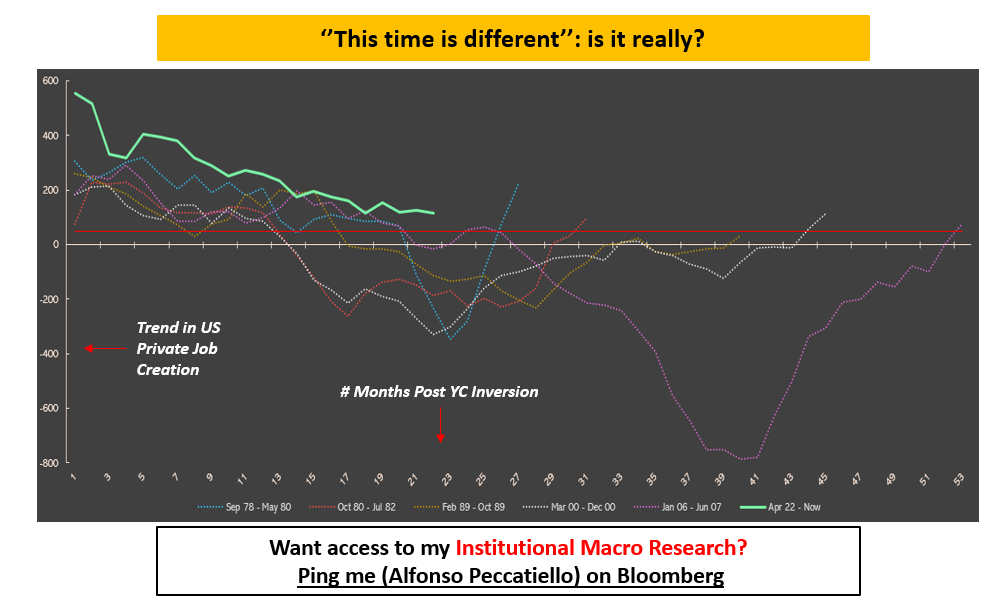

那麼,我們當前處於何種狀態呢?

下面的圖表展示了在收益率曲線持續倒掛後的幾個月里,美國私人部門就業創造的趨勢(藍色線條)。

紅色區域標誌著衰退開始,而綠色虛線則代表曲線從倒掛恢復正常。

衰退演繹圖

請注意下面的模式:

- 自上世紀70年代以來,每次經濟衰退前,收益率曲線都會倒掛。

- 從初次倒掛到衰退開始的時間各不相同:在上世紀80年代初或本世紀初的衰退中,該時間最短為12個月;而在2008年,收益率曲線倒掛這一宏觀預警信號提前了27個月之久!

- 如今,收益率曲線已經倒掛了20多個月,並且還在持續倒掛中,同時私人部門創造就業的速度也大幅下滑。

就現在而言,如果綠色虛線即曲線從倒掛恢復正常出現,則標誌著完成衰退序列的最後一步。

雖然美國經濟展現出了比很多人預期更強大和更頑強的態勢,但是目前乾坤仍然未定。

那麼,「這次會不一樣嗎?」

這次會不一樣嗎?

聲明:本文最先發表在The Macro Compass。

害怕股價暴跌?ProPicks超越標普策略成功避開Humana 4月2日13%的大跌!

瞭解超越標普策略詳情:

https://hk.investing.com/pro/propicks/beat-sp-500

點擊這里直接訂購(Pro兩年計畫),每天不到3港元,AI助您選股。

瞭解更多:https://hk.investing.com/pro/pricing?couponCode=HKNEWS1

(記得使用優惠碼:HKNEWS1,價格再減10%)

編譯:劉川