特朗普政府豪擲20億美元押注量子計算產業 IBM(IBM.US)、Infleqtion(INFQ.US)等公司獲資金支持

2024年,樓市依舊沒有如預期那樣回暖。資本市場用腳投票,房地產板塊持續下跌,現價較2020年高峰回撤60%,龍頭萬科已經跌回十年前。

與此同時,與房地產密切相關的上下游板塊泥沙俱下。其中,水泥龍頭海螺水泥 (SS:600585) (HK:0914)較歷史高峰回撤56%,防水龍頭東方雨虹 (SZ:002271)回撤近80%,家居龍頭歐派家居 (SS:603833)回撤逾60%。

但令人意外的是,同樣作為地產下游的家電板塊卻能夠逆勢上攻,現價較2022年低位反彈近40%,較2021年歷史高峰跌幅已不足20%。其中,美的集團 (SZ:000333)較去年12月大幅反彈近40%,海信家电集团股份有限公司 (HK:0921)股價持續創新高,較2022年10月低位大漲逾270%,格力電器 (SZ:000651)、海爾智家 (HK:6690)也較低位反彈了不少。

那麼,家電憑什麼能逆勢大漲?

01

在中國,家電市場早已完成跑馬圈地,市場份額主要被美的、格力、海爾、海信等幾個巨頭牢牢掌控。在房地產銷售大幅下滑的幾年時間裡,四大巨頭業績基本面展現出不錯的韌性。

2023年,美的、海爾、海信營收規模均創歷史新高,較2020年累計增長30.9%、24.7%、76.9%,歸母淨利潤累計增長23.9%、86.8%、79.7%。格力表現相對最弱,去年營收、利潤恐難以突破2019年創下的歷史記錄。

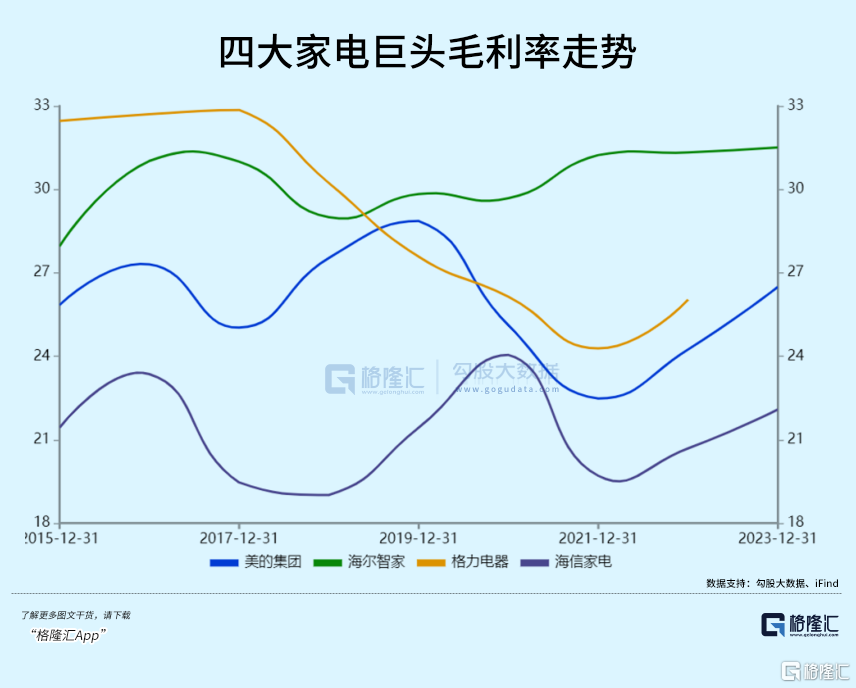

再看盈利能力。四家巨頭最新銷售毛利率為26.5%、31.5%、29.25%(2023Q3,其餘三家為2023末資料)、22%。與過去幾年對比看,海爾表現最好,持續穩步上升,超越格力穩居第一。格力表現最弱,毛利率水準保持下降趨勢,2021年一度降低至24%。其餘兩家保持震盪態勢,表現中規中矩。

銷售淨利率方面,四家最新分別為9%、6.4%、12.6%、5.6%,較過去幾年變化並不大。格力淨利率最高,主要系空調單品利潤率較其他品類更高一些。

淨資產收益率(ROE)方面,海信為22.6%,位列第一,較2021年末的9.7%大幅攀升,主要系淨利率以及資產周轉率均有不小提升。美的和海爾分別為22%、16.9%,呈現小幅下滑態勢。格力電器2022年ROE為24.5%,較2017年大幅下滑13%,主要系淨利率和資產周轉率下滑較多,權益乘數反而增加。

資產負債表中,美的合同負債去年為417.7億元(同比增長49%),較2020年的184億元大幅上升127%,大幅高於同期營收31%的增速。可見,美的在多年穩健經營之下,逐步在產業鏈上下游佔據了越來越強的話語權。其餘三家則變化並不大。

再看分紅。美的連續兩年提升了分紅比例,去年已經攀升至60%以上,而此前多年均維持在40%左右。美的最新股息率為3.5%,高於格力的2.5%,海爾的1.9%,海信的1.4%。

從以上核心經營資料看,海信家電成長性最快,其次是美的與海爾,表現相對較差的是格力,但整體均表現出一定的韌性,並沒有像地產、水泥、家居等地產相關行業出現業績失速情況。

除基本面外,四大家電巨頭持續逆勢上漲,還與過去兩年市場風格有關。從2021年2月以來,由於宏觀經濟承壓和估值撕裂等因素,市場風格從成長切換為價值。增長相對穩健的家電板塊被市場視為與銀行、煤炭、水電等行業一樣具備紅利屬性,低估值得以較大程度上的修復。

最近幾年,美的PE一度下探至10倍,如今回升至14.5倍,回到過去十年估值中位數水準。此外,海信最新PE為17.8倍,海爾16.3倍,格力只有8.6倍,均較此前有一定修復。市場長期來看是一台稱重器,海信成長性最好,給予的估值最高。而格力業績天花板明顯,成長性最弱,估值也最低。

02

最近十年,中國房地產市場發生了天翻地覆的變化。在2015年新一輪政策刺激之後,2016年地產景氣度非常高,當年商品房銷售面積同比大增22%以上。

2018年,地產銷售增速已經滑落至1.3%,當年萬科喊出"活下去"的悲壯口號。

2020—2021年,雖然仍在疫情期間,但由於貨幣政策等多方面因素,地產銷售仍然維持小幅增長態勢。

2022年,樓市調轉船頭,出現歷史性拐點,當年銷售面積大幅下滑逾24%。後來,疫情放開至今,地產銷售依然承壓下跌。

2021-2023年,商品房銷售面積整整少6億平方米,累計減少35%。這個減量規模不小,並且地產銷售還尚未觸底。從賣出商品房到產生家電需求,中間會有1-2年的滯後效應。

以空調為例。2023年中國空調銷售量為1.7億台,同比增長11.2%。其中,內銷9959.7萬台,同比大增13.8%。如此靚麗表現跟地產疲軟的銷售表現截然不同,主要原因就是賣房與賣家電有時滯效應。

不過,存量更新需求在政策驅動下,有望對沖新增需求的放緩。今年2月23日,中央財經委強調家電等傳統消費品以舊換新。緊接著3月1日,國務院常務會議審議通過《推動大規模設備更新和消費品以舊換新行動方案》,指出要積極開展汽車、家電等消費品以舊換新。

2022年,內銷量減少竣工增量,得到冰箱、洗衣機、彩電更新需求為3039萬台、2949萬台、2842萬台,占內銷出貨總量的56%、53%、83%。本輪以舊換新政策落地,有望加快釋放更新需求。

從國內需求維度看,從2024年開始,幾大家電巨頭相較于過去會有愈來愈明顯的增長壓力,儘管更新需求量也比較大。尤其是格力,業務單一,壓力會更大一些。

當然,更為重要的是,家電還有海外業務這條增長曲線,可以適度對沖國內業務。我們大膽設想,倘若家電沒有海外這條線,恐怕會跟現在的水泥、防水、建材、家居一樣失去業務增長想像力,估值也會越來越便宜。

美的是全球化最早的家電巨頭,2014年海外營收占比高達35%。後來,海外仍然有所提升,2023年占到41.6%。海爾海外成長性很好,2014年海外占比僅12%,2023年已經提升至51.9%。海信2023年海外占比為32.6%,跟過去十年變化不大。格力全球化是最差的,2022年海外占比僅12%,2016年還曾占比15%。

中國家電巨頭憑藉著完善供應鏈、技術創新以及產品反覆運算能力,在全球市場展現出越來越強的綜合競爭力。2019-2023年,國內白電在南亞東南亞、拉美保持著連續5年的增長,前者出口金額從243億元增長至322億元,後者從119億元增長至206億元。

歐洲地區除2022年略有下滑外,其餘年份也都保持著增長態勢。美國地區最近兩年略有下滑,但維持在較高水準上。

另據歐睿資料顯示,2021年中國家電全球製造份額已經達到44%,自主品牌不足20%(含收購),可見未來還有不小市場份額的增長空間。

除此之外,家電巨頭們還有多元化業務增長邏輯。比如,海爾走的是與家電相關的多元化擴張之路,佈局商用冷櫃、商用冷藏等業務,海信則通過並購日本三電進軍汽車空調業務,美的則走的非家電多元化之路,在機器人、電梯、醫療器械、新能源零部件等進行擴張。

不過,多元化業務相較于營收規模龐大的家電主營業務占比過小,比較難成為未來主要增長引擎。

03

對國內家電行業,北向資金向來比較看好,重倉合計持有1729億元,占行業總市值10%,占北向總市值的9.5%。其中,美的持倉市值993億元,僅次於貴州茅臺位列所有重倉股第二名,持倉占比亦高達20%以上。此外,還分別持有格力、海爾、海信為255.6億元、175億元、21.8億元。

從外資持倉規模來看,散戶投資者並不用太過擔心家電巨頭們因地產持續下滑進而衝擊業績基本面,因為海外市場還可以攻城掠地,提供了不小增長空間。

當然,家電也要區別來看,格力業務基本盤在國內,且主要錨定在空調上,未來增長壓力頗大。海信、美的、海爾增長要相對略好一些。

不過,很現實的是,國內家電巨頭們基本已從成長期邁入成熟期,未來潛在回報率理應更低一些。並且,近兩年估值整體修復了不少,也需警惕回撤風險。(全文完)

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。